利用額が1兆円を突破したふるさと納税の課題

~課題解決に向けた制度根幹に係る議論が求められる~

総務省が2024年8月2日に発表した「ふるさと納税に関する現況調査結果」によると、2023年度のふるさと納税制度の受入額は約1兆1,175億円を超え、対前年比約1.2倍となり、ふるさと納税制度の利用が拡大している1。

ふるさと納税制度は、自治体(2019年に制度から脱退した東京都を除く)への寄付金額のうち2,000円を超える部分が、住民税所得割額の2割を上限として、住民税等から控除される仕組みだ。したがって、納税と名を冠しているが、実際は寄付である。そして、寄付を受けた自治体は寄付に対する謝礼として返礼品を提供するケースがほとんどだ。この返礼品が、自治体に寄付を行う際の強力なインセンティブとなっているからだ。

また、2015年度税制改正により、ふるさと納税制度の上限額が住民税所得割額の1割から2割に引き上げられるとともに、確定申告をせず税額控除を受けることができる「ワンストップ特例制度」が導入された。これによりふるさと納税を行うメリット・利便性が向上した。そのため、2016年以降、ふるさと納税制度の受入額、利用者数ともに右肩上がりで増加し続けている(図表1)。

【図表1】ふるさと納税制度の受入額推移

(出典)総務省「令和6年度ふるさと納税に関する現況調査について」

ふるさと納税制度では、特産品購入などを通じて地域を支援することと、自治体間の財源の偏在を正すという目的があるが、その一方でいくつかの課題が指摘されている。

まず、受入側の自治体で受入金額が自治体の収入となるため、寄付を得るための返礼品競争がふるさと納税の本来の趣旨に反した形で激化していることが挙げられる。実際に、返礼品の産地偽装やふるさと納税制度の趣旨に反する物品が返礼品として利用されるといったことが起こっている。

近年、特に問題視されているのは、返礼品競争激化により、ふるさと納税制度の受入額に占める経費(返礼品調達費、発送費、広報、決済・事務費用等)割合が上昇していることだ。すでに、上限として定められている「受入額の5割」とほぼ同水準に達しているが、これは寄付金額の約半分が自治体以外に流出している状況といえる。この背景として、返礼品をより魅力的にするために仲介サイトなどを通じてポイントを付与する手法が広まっており、それが経費を膨らませていると指摘されている。そのため、ポイントを付与する仲介サイトを通じた自治体の寄付が2025年10月より禁止される。仲介サイトへ支払う経費の原資は税金であることも鑑みると、仲介サイトに対して、自治体別の経費額の報告や開示を求めるといった、運営透明性を確保する取組も求められよう。

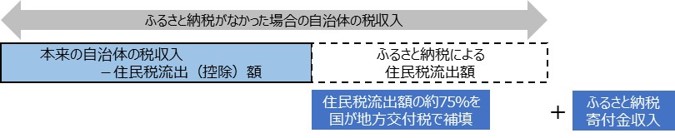

次の課題は、住民がふるさと納税制度を利用して自ら住む自治体以外に寄付を行うことにより、本来は住民のために使われるはずの税収が減少することである。これに対し、ふるさと納税制度により住民税等が減少した場合は、その75%が地方交付税という形で国から補填を受けることができる(図表2)。しかし、財政基盤が一定水準以上ある自治体はこの地方交付税の不交付団体となっており、その補填を受けることができない。そもそも、東京都特別区は地方交付税の制度上、交付団体から除外されている。

【図表2】ふるさと納税がある場合の自治体財政のイメージ図

(出典)総務省資料等より当社作成。自治体は地方交付税の交付を受ける自治体を想定している。

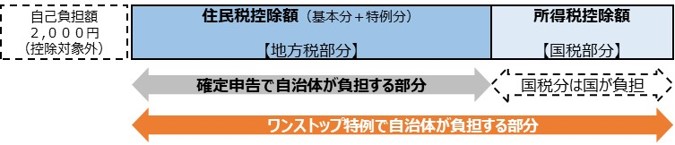

そのうえ、ワンストップ特例制度がこの問題を大きくしている。ワンストップ特例制度を利用せずに確定申告によるふるさと納税で寄付した場合、国に治める所得税と自治体に治める住民税から寄附額が控除されるが、ワンストップ特例制度では国に治める所得税の控除はなく、その分、住民税からの控除が増額される(図表3)。つまり、ワンストップ特例制度を住民が利用すれば、その自治体の負担が増えるような構造となっている。(2023年度のワンストップ特例の利用率は件数ベースで約34%である。)

【図表3】ワンストップ特例があった場合の自治体負担の比較

(出典)総務総資料等より当研究所作成

そもそも、住民税などの地方税は「居住地域において享受する行政サービスの対価」という応益負担の考え方が色濃く現れている。しかし、ふるさと納税では個人が寄付先に自分が住んでいる自治体以外を選択できるため、この応益負担の原則が崩れてしまっており、将来的に行政サービスの劣化などの問題を引き起こす可能性がある。この点について小手先の解決策は容易ではなく、ふるさと納税制度の拡大傾向に歯止めをかけるような、制度の根幹に係る議論が求められる時期に来ているのではないだろうか。

- 総務省「令和6年度ふるさと納税に関する現況調査」(2024年8月2日)