日銀の超金融緩和継続とエンダウド・プログレス効果

超金融緩和継続の理由:2%目標達成への日銀の期待度上昇

日本銀行は6月15、16日の金融政策決定会合で、4月に続いて現行の金融政策を維持しました。日銀がイールドカーブ・コントロール(YCC)を見直すのはいつなのか、市場関係者の関心は依然高いものの、4月以降の日銀の政策決定や情報発信を見て、しばらく金融緩和路線の修正はないかもしれない、という見方も強まってきています。私自身は年内のYCC見直しの可能性をまだ排除していませんが、今の日銀が予想以上に超金融緩和の継続に軸足を置いていることも確かであると思います。

日銀自身は、いわゆる様子見(wait-and-see)戦略を採っている理由として、自らのインフレ率見通しの不確実性を強調しています。例えば4月の展望レポートでは、振れの大きい生鮮食品とエネルギーを除いた消費者物価(コアコアCPI)の上昇率について、2025年度は中央値で1.8%と2%にかなり近い見通しを示していますが、4月会合後の記者会見で植田和男総裁は、そうした基調的なインフレ率の先行き見通しに対して、「まだちょっと自信の度合いが少し低い」と発言しました。また、6月の会見でも、「見通しの中心値だけでなくて、その不確実性とか、どれくらいその中心見通しに確信を持っているか、そういうことを含めて(2%目標の達成が見通せる状況かどうかを判断していく)」と語っています。

私はこうした日銀の考え方について、インフレ率見通しの不確実性以前に、その中心シナリオにおいて2%目標達成の可能性が出てきたことが出発点になっているのだろうと推測しています。植田総裁は5月19日の講演で、金融政策維持の背後にある考え方として、「拙速な政策転換を行うことで、ようやくみえてきた2%達成の「芽」を摘んでしまうことになった場合のコストはきわめて大きい」と述べていますが、まさにその「芽がみえてきた」という認識自体がこの議論の本質と考えています。

過去を振り返ると、2019年頃の日銀は、展望レポートで公表する見通し期間中にインフレ率が2%に達するとは最早予想しなくなっており、インフレ率が「2%に向けて徐々に上昇率を高めていく」、すなわち2%目標に向けたモメンタム(勢い)が維持されているかどうかを重視するようになっていました。2013年の黒田総裁就任時に掲げられていた「2年程度のできるだけ早期に2%目標を達成する」という短期決戦とは異なる、いわゆる持久戦の考え方です。ところが、2020年からの新型コロナ流行による供給ショックと大規模な対コロナ経済政策の発動による需要ショック、2022年2月のロシアのウクライナ侵攻が重なり、世界的にインフレ率が急上昇しました。日本でも円安の影響も加わって輸入物価が高騰する中で、コロナからの消費回復期に当たっていたことなどから、消費者段階へのコスト転嫁も過去対比では大きく進捗し、22年度のCPI上昇率(総合)は3.2%と歴史的な高水準に達しました。それを受けて今年の春闘では、これまた歴史的に高い賃上げ(ベアで2.1%、連合集計)が実現しました。日銀は、これらの事象をきっかけにデフレ時代に根付いた企業や家計の賃金・物価観や値決め慣行が変化し、賃金上昇と物価上昇の好循環が始まると再び予想するようになりました。

このように日銀は、一度はあきらめかけていた2%目標の達成が視野に入ってきたかもしれないと期待度を高めたことで、せっかく得たこの好機を逃すべきではないという思考が生まれ、それが現在の超金融緩和継続の基本ロジックになっている、と私はみています。最近の日銀が強調するインフレ率見通しの不確実性についても、今はまだ不確実な2%目標の達成を確実なものにしていかなければならない、という文脈で語られているわけですから、中心シナリオにおいて目標達成の見込みが復活してきたという日銀の認識が前提となっている議論だと解釈しています。

問題は、その認識は果たして正しいのか、という点にあります。

「エンダウド・プログレス効果」とのアナロジー

前段で私は、日銀が超金融緩和継続に固執する理由の根底に、グローバル・インフレを契機とした国内のコストプッシュ・インフレとそれに対応した賃上げを理想的な物価・賃金上昇への第一歩として捉える考え方がある、と申し上げました。ところで、このように「外から与えられた進捗が目標達成へのモチベーションを高める効果」のことを「エンダウド・プログレス効果」と言います。エンダウド(endowed)とは、当事者が自ら獲得したもの(earned)ではないという意味です。この仮説は現在の日銀の行動原理を考察する上で興味深いと考えていますので、以下では、USCマーシャル・スクール・オブ・ビジネスのヌネス教授とUCLAアンダーソン・スクール・オブ・マネジメントのドレーズ教授による共著論文1をもとに、その概要を紹介してみます。

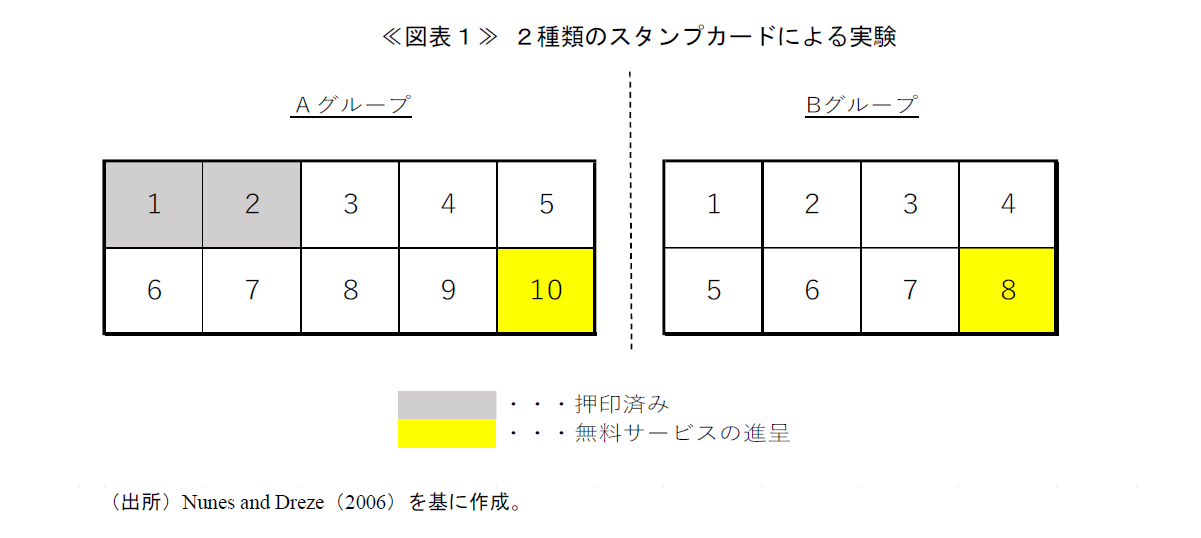

両教授はエンダウド・プログレス効果を実証するため、次のようなフィールド実験を行いました。ある都会の洗車サービス業者が無作為に選んだ顧客300人にスタンプカードを配ります。そのうち150人(便宜的にAグループと呼称)には累計10回の来店・サービス購入(スタンプ押印)で1回分の無料サービスが得られる仕組みのカードを渡すのですが、特別企画と称し、予め最初の2回分のスタンプを押しておきます(これがエンダウド・プログレスです)。一方、残りの150人(Bグループ)には累計8回のサービス購入で1回分の無料サービスが得られるカードをそのまま渡します(下記図表1)。

どちらのグループも無料サービスを得るために必要なスタンプ回数は同じ(8回)にもかかわらず、実験の結果、カードの回収率(スタンプを最後まで埋めて無料サービスを得た顧客の比率)は、Aグループ(34%)の方がBグループ(19%)より有意に高くなりました。全く進捗していない状態よりは、進捗が少し始まっているように見える状態の方が目標達成に向けた努力度が上がる、というこの現象は、提唱者の名前を取って「ツァイガルニク効果」と呼ばれます。また、AグループはBグループよりも、来店の間隔が平均2.9日短く、しかもその傾向は目標(無料サービスの獲得)に近づくにつれて高まりました。ゴールに近づくほどモチベーションが上がる、というこの現象は、「目標勾配効果(goal gradient effect)」と呼ばれます。

この論文が示すように、エンダウド・プログレス効果は、消費者の心理的傾向を利用してビジネスを成功に導くという経営論やマーケティングの分野でよく使われる概念のようです。その仮説を中央銀行の金融政策決定プロセスに当てはめることはあまり適切でないかもしれませんが、一方でいくつかの類似点を指摘することができます。

第一に、日銀が物価上昇と賃金上昇の好循環の契機になると考えている今春の高い賃上げ率は、国内の金融政策の直接の成果ではなく、グローバルなコストプッシュ・インフレという外生的要因がもたらした、まさにエンダウド・プログレス(与えられた進捗)です。第二に、詳細は省略しますが上記論文は2つ目の実験(こちらは仮想実験)も行っており、そこでは、目標へのモチベーションを上げるのは達成に向けて過去に費やしたコスト(伝統的なサンクコスト)の大きさではなく、目標までの主観的な進捗状況である、という実証結果が出ています。この点も、2%目標達成の「芽」が出始めたことを粘り強い緩和継続の理由に用いる現在の日銀の情報発信内容と整合的です。

第三に、これには私見が含まれますが、2%の物価安定目標に近づきつつあるというのは「偽りの進捗」かもしれないという点です。上記のスタンプ実験の面白いところは、目標までの本当の距離はAグループとBグループで変わらないにもかかわらず、エンダウド・プログレスという見せかけの進捗があるAグループでは目標の達成やそれに接近する意欲が高まるという点です。

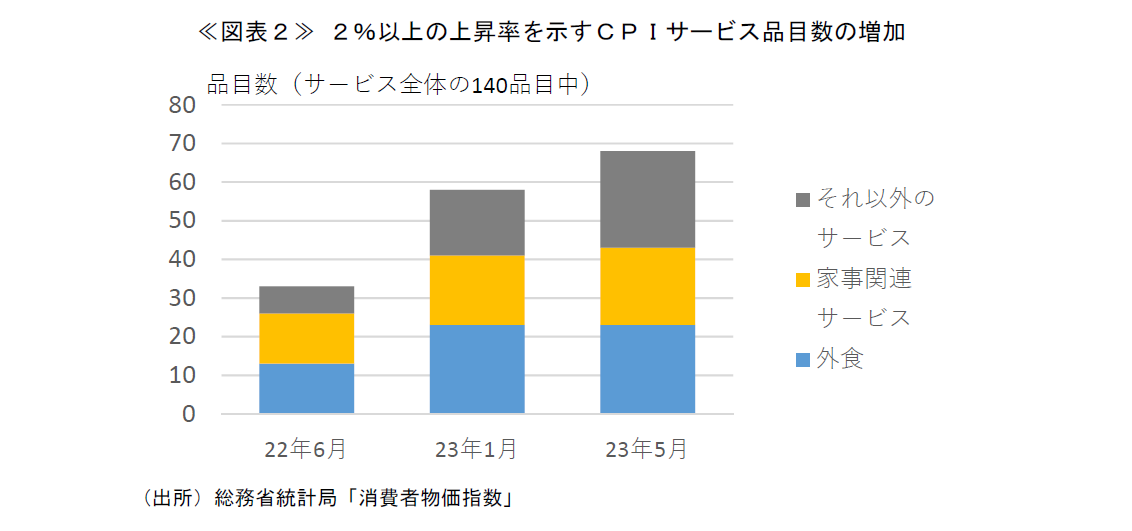

日銀のケースに話を戻すと、足もとの消費者物価上昇率の再上昇は、食品を中心とするコストプッシュ・インフレが長引いていることが主因ですが、その背後に隠れてサービス価格も広がりをもって上昇し始めています。過去のコラムでは二度(22年8月、23年3月)、前年比2%以上の上昇となっているサービス価格の大部分(外食、家事関連サービス等)はモノのコストプッシュ・インフレとの直接的な連動で説明できると申し上げてきましたが、ここ数か月は、それだけで説明できない分野が増えています(下記図表2)。これらの品目のインフレには賃上げに呼応した動きも含まれている可能性があり、日銀の主張する「2%目標達成の芽」がデータ面にも表れ始めているように見えなくもありません。

しかし、2%の物価安定目標とは、仮にインフレ率が25年度に2%に一度タッチするだけで達成されるものではなく、26年度、27年度とそれ以降も、2%を新しい軸として平均物価がその周囲で変動する状態になって初めて達成される概念です2。その際、賃金は労働生産性上昇率の分だけ、物価上昇率を毎年上回ることが想定されています。私はこの真の目標のハードルはきわめて高いと考えており、本当にその「達成の芽」が出てきたと判断して良いのか、依然懐疑的です。

日銀は2%を中長期の目標と再定義したうえで、大枠において金融緩和状態を維持しつつ、これまでの「超」緩和路線の穏やかな修正を行っていくこともできるはずです。「スタンプカードを最後まで埋める」ことに固執しない方が、政府の財政規律の弛緩などを通じた副作用が将来大きく顕現するリスクを抑制し、長い目で経済厚生の改善につながる可能性もあると私は思います。

- Nunes, Joseph C. and Xavier Dreze (2006), “The Endowed Progress Effect: How Artificial Advancement Increases Effort,” Journal of Consumer Research, Vol. 32, 504-512

- 以前のコラムでも紹介しましたが、2022年6月の講演で当時の黒田総裁は、日銀の物価安定目標の実現について、「サービス価格の押し上げ寄与が常に2%程度あり、その前後の変化率で、財価格が循環的に変動するという姿」と描写しています。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。