長引くコストプッシュ・インフレと 日銀の政策判断

今年4月の消費者物価の前年比上昇率は、過去の消費増税時を除くと実に13年半ぶりに2%を越えました。その主因はエネルギー・食品分野のコストプッシュ・インフレです。今週24日に公表される5月の消費者物価も、先行する東京都区部の速報値から推測すると、4月と同程度の上昇率となるでしょう。6月入り後も食品の値上げのニュースは連日のように報道されており、国民の関心は既に、この高いインフレは――高いといっても欧米の物価上昇率は今や8%台ですので、日本の物差しで測れば2~3%のインフレ率でも十分高いという意味ですが――いつまで続くのか、という点に移っていると思います。また、日銀は先週17日、超緩和的な金融政策の現状維持を決定しましたが、現在や近い将来のインフレ動向は、日銀の景気・物価判断や政策決定にどのような影響を与えるのでしょうか。今回はマクロ的な視点に立って、この2つの問いを考えてみたいと思います。

円安と「同調値上げ」による高インフレ局面は当分続く

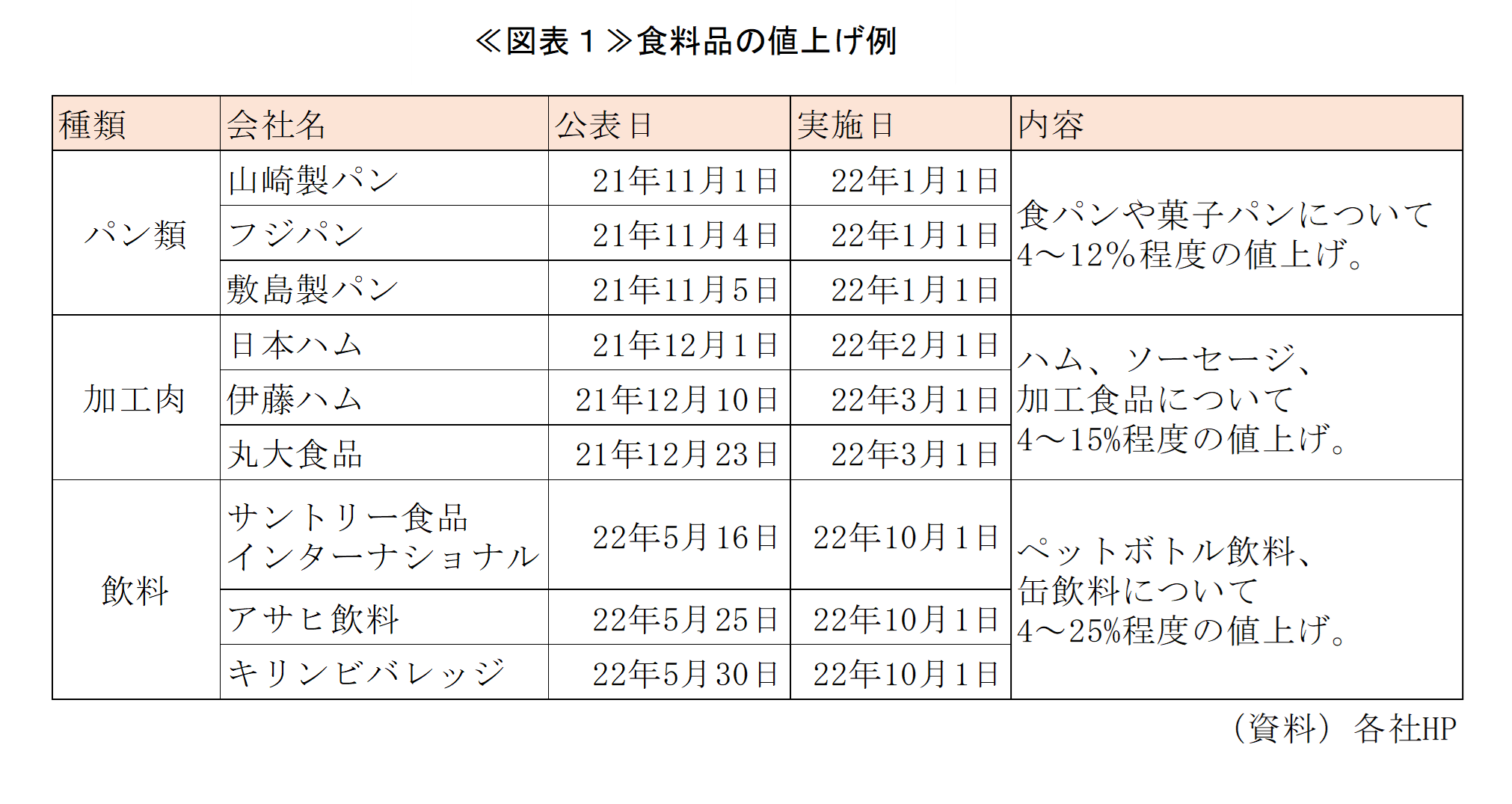

最初の問いへの答えを先に申し上げると、私は、「日本版」のコストプッシュ・インフレ局面は2022年度中にとどまらず、少なくとも23年度の半ば頃まで長引く、と予想しています。その理由として第一に、食品価格については、業界トップメーカーの値上げの決断を皮切りにライバルや二番手以下のメーカーの値上げ表明が続く「同調値上げ」が広がっている点があります(下記図表1)。日本企業は同業他社の動向を互いに気にかけて自社の価格を決める傾向が特に強いのですが、これまでは本来値上げが合理的な局面でも、「相手が値上げしないから自分も値上げしない」という形で着地するケースが多くみられました。それが最近は、コスト上昇圧力が非常に強いことや、また、ロシアのウクライナ侵攻のようにコスト上昇の背景が誰の目にも明らかなこともあって、「相手が値上げするから自分も値上げする」という、別の均衡に移りつつあります。日銀は4月の展望レポートの分析(BOX3)で、こうした観点から物価が上振れるリスクを指摘していましたが、この1~2か月間の展開は、そのリスクが現実のものとなってきていることを示しています。この企業の「同調値上げ」の動きは、食品以外の業界を含め、さらに広がると私は考えています。

第二に、今年3月から5月初めにかけて急速に進み、さらに6月入り後も一段と進行した為替円安については、その国内物価への影響が、これから時間をかけて表れてきます。円安の進行は、円建ての輸入原材料コストの上昇を通じて食品値上げの加速の一因となっていますが、このほか、完成品としての輸入比率が高い家電・デジタル製品の価格も押し上げると予想されます。今後は食品だけでなく、耐久消費財の価格動向にも要注目です。

日銀は今年4月時点の展望レポートで、先行きの消費者物価・除く生鮮食品の前年比上昇率について、2022年度を+1.9%、23年度を+1.1%と予想していますが(いずれも政策委員見通しの中央値)、ただいま述べたその後の情勢変化を加味すると、7月21日に発表される次回の展望レポート(基本的見解)では、両年度の物価見通しをはっきりと上方修正してくるのではないか、と私は推測しています。ただし、23年度の物価上昇率は22年度に比べれば低くなる、という姿は変わらないでしょう。なお、4月と比べれば上昇している原油価格も物価見通しの上振れ要因となり得ますが、欧米の急速な利上げの影響から世界景気の減速懸念がさらに高まることで、商品市況は再び下落する可能性もあります。日銀は7月の金融政策決定会合直前までの原油価格の動向を観察し、それをフラットに織り込んで来るでしょう。

コストプッシュ・インフレ自体は日銀の政策スタンスを変化させない

以上の見立てが正しいとすれば、日銀の景気・物価判断や金融政策にはどのような影響があるでしょうか。日銀は現在のコストプッシュによる高いインフレ率を「一時的」と判断していますが、その際、高インフレの「期間」そのものではなく、背後にある「メカニズム」を重視している、というのが私の理解です。黒田総裁は今月6日の講演で、日銀の物価安定目標の実現について、「エネルギー価格の上昇などにより一時的に2%に達することではなく」とした上で、さらに踏み込んで、「サービス価格の押し上げ寄与が常に2%程度あり、その前後の変化率で、財価格が循環的に変動するという姿」と述べています。また、そのためには賃金の上昇が重要であることも強調しています。最近の商品市況高や円安進行、企業の同調的な価格設定行動の広がりが、食品や耐久財のコストプッシュを通じて日本の高インフレ局面を多少長引かせるだけでは、日銀の金融政策スタンスに変化をもたらすことはないでしょう。

食品値上げの消費市場への浸透はコストプッシュ要因か

もっとも、食品メーカーが表明した値上げが、今後実際に店頭の実売価格の上昇として浸透していく場合、それを単純なコストプッシュとは言い切れない点が、インフレのメカニズムを巡る議論を複雑にしています。エネルギー価格については、原則として、原油や天然ガス等の輸入コスト上昇が一定のフォーミュラに沿って最終需要段階の価格に転嫁されていきますが、食品や耐久財の価格上昇はそれとは異なり、消費者がその上がった値段で商品を購入し続けてくれないと定着しません。値上げを受け止めるだけの足腰の強さが国内の消費需要になければ、結局はセールの頻度が高まったり、値下げ戦略に戻る業者が増えたりして、価格上昇は一過性に終わるはずです。食品は生活必需品だから買い続けるしか選択肢がない、との意見もありますが、その場合はマクロ全体でみれば、食品以外の商品やサービスの支出が切り詰められ、それらの価格に下落圧力がかかります。実際、だからこそ従来の日本では、2007~08年や2013~14年のように、コストプッシュから始まった物価上昇が長続きしなかったのです。

逆に、食品等の値上げが国内消費の継続的な回復と両立して実現していく場合には、日銀は――上述した総裁講演における「値上げ許容度」発言とその陳謝・撤回があった後だけに、それを前向きな物価上昇とは呼ばないでしょうが――賃金上昇を伴う物価上昇が最終的に実現するまでの「一里塚」としては評価すると考えられます。4月の展望レポートでは、従来どおりの「除く生鮮食品」に加え、物価の基調に関する見通しを分かりやすく説明する目的から「除く生鮮食品・エネルギー」の消費者物価見通しも公表され始めましたが、後者の指標の中には食品(加工食品)の価格が引き続き含まれているのです。

真のポイントは、値上げラッシュの中で消費が崩れないかどうか

当面の景気のポイントは、日銀、また私自身も予想しているように、食品等の値上げラッシュの中でも消費の持ち直し傾向は何とか崩れない、というシナリオが本当に正しいかどうか、にあります。それを、今後明らかになる消費関連のマクロデータやミクロの企業の声、サーベイ調査などで丁寧に確認していくことです。5月までの各種情報を分析する限り、そのシナリオが裏付けられる展開となっていますが、当面の間、その原動力は新型コロナによる過去の消費の落ち込みからの回復という「一本足打法」でしかなく、盤石とは言えません。その実体経済の真の焦点が、消費者は値上げを「許容」しているのかいないのかという言葉や表現上の論争に隠れてぼやけてしまっているのは、少し残念に思います。

この点には日銀の情報発信にも問題がありました。一人一人の消費者にとって、仮に食品や外食などの価格上昇を「受け容れた」としても、それはもちろん値上げが急に好きになったからではなく、ウクライナ情勢などを考慮した上での「諦めの境地」だったり、感染症の流行が収まっている中で「リベン ジ消費を優先」した結果に過ぎません。コストプッシュ圧力が強い間は、基調的な物価上昇に対する日銀の評価と、消費者を中心としたミクロの声との間にギャップが生じやすい局面が続きます。円安や物価高など、部門別にプラス・マイナスの影響がはっきりと分かれる経済現象については、これまで以上に丁寧なコミュニケーションが必要です。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。