人的資本投資を国際比較すると、日本は、企業によるOJTおよびOff-JTともに他の先進国に劣後している。日本の生産性が向上しない要因の一つとして、人的資本への投資の不足が指摘されている。人的資本への投資を促進するために、人的資本の投資対効果を指標として可視化する仕組みが効果的と考えられる。人的資源管理に特化したガイドラインとして国際標準化機構が公表したISO30414は、エンゲージメント指数などの非財務指標に加えて、人的資本RoIなどの財務指標も含まれており、企業にとって、人的資本投資の指標設定の参考になると思われる。

(出典)内閣府HPよりSOMPO未来研究所作成

1.生産性向上における人的資本投資の役割

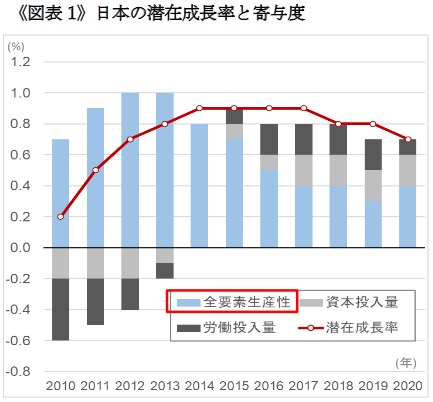

日本の潜在成長率の内訳を見ると、技術進歩や労働の質などを映す全要素生産性の寄与度が近年低下している《図表1》。中長期的には人口減少によって労働投入量の増加が見込みにくいことを考えると、この全要素生産性、より端的には生産性の向上が日本の成長にとって重要となる。

生産性の向上には、無形資産投資が有形資産投資よりも有効な手段と言われている1 2 。無形資産投資のうち、研究開発投資を見ると、日本の研究開発投資のGDP比率は過去から先進国の中でも高い水準3 を保っている。また、足下で国内の研究開発投資のGDP比率の水準は落ち込んではおらず、同投資の不足が生産性低下の要因とは考えにくい4 。一方、これも無形資産投資の一つであるが、企業による教育訓練等の人的資本投資5 に関しては、OJT、Off-JT6 ともに日本は国際比較で劣後していると評価されている7 8 9 。

生産性に関する研究では、企業による教育訓練投資の増加が生産性を高めるという結果が報告10 されており、人的資本投資の不足が生産性低下の一つの要因とも考えられる。

2.企業による人的資本投資の重要性

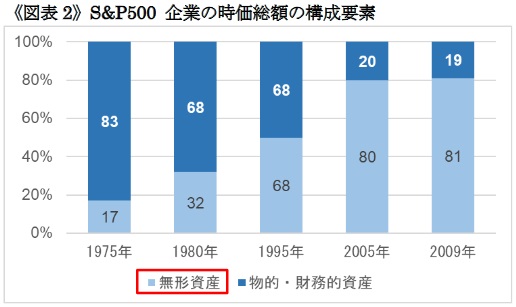

米国大型株の代表的な株価指数であるS&P500企業の時価総額に占める無形資産の割合は、1975年に17%であったが、2009年は81%に上昇している11 《図表2》。無形資産として位置付けられるソフトウエアや研究開発、ブランド力などを生み出す源泉が、主に従業員であると考えれば、人材が企業の競争力を左右するといえる。

大手コンサルティング会社のPwC社が日本のCEOに実施した調査によると、自社の成長見通しに対する潜在的な脅威として、「鍵となる人材の獲得」が2018年から3年連続で1位となっており、優秀な人材確保への切迫感がうかがえる12 13 。

(出典)IIRC”TOWARDS INTEGRATED REPORTING-Communicating Value in the21st Century”2011よりSOMPO未来研所作成

生命保険協会が、企業および投資家に中長期的な財務・投資戦略の重要項目を調査したところ、企業は「人材投資」が4位、投資家は2位であった14 。投資家が企業の人材投資を重要な判断基準としている理由は、知識経済の拡大により人材が企業の競争力の源泉になっているからである15 。変化の激しい現代において、企業が、人的資本投資により従業員の能力や資質を向上させる重要性は増している。

3.企業による人的資本投資を可視化する仕組み

人的資本投資の促進に当たって、人的資本の状況を指標として可視化する仕組みは効果的と考えられる。人的資本を金銭価値として定量化できれば、投資効果の測定は可能となるが、人的資本については、企業の貸借対照表には計上できないという解釈が一般的である16 。そのため、人的資本投資は、ストックではなくフローベース(人件費や研修費など)で計上される。一方、投資家は、人的資本が目に見えない資産として企業の中長期的な価値に影響を与えると認識しており、非財務情報開示の重要性が増している17 。

投資家からの人的資本の情報開示要望に対応し、2020年8月に米国証券取引委員会(SEC)は、非財務情報の開示に関する規則を改定し、同年11月9日から上場企業に人的資本情報の開示を義務づけている18 。改定は米国の証券市場に関するものであるため、現時点では日本企業への影響は限定的である。

グローバルに利用される、非財務報告に関する任意の情報開示基準として、SASBスタンダード19 (投資家・金融機関向け)やGRIスタンダード20 (投資家を含む、多様なステークホルダー向け)がある。人的資本に関する項目について、SASBスタンダードでは、①労働慣行、②従業員の健康と安全、③従業員の関与、多様性、包括性が掲げられており、人的資源管理の持続可能性やコンプライアンスに焦点を当てた内容となっている。GRIスタンダードも同様な傾向が見受けられ、雇用、労使関係、研修と教育、ダイバーシティと機会均等などの情報開示に主眼が置かれている。

4.人的資源管理のガイドラインISO30414

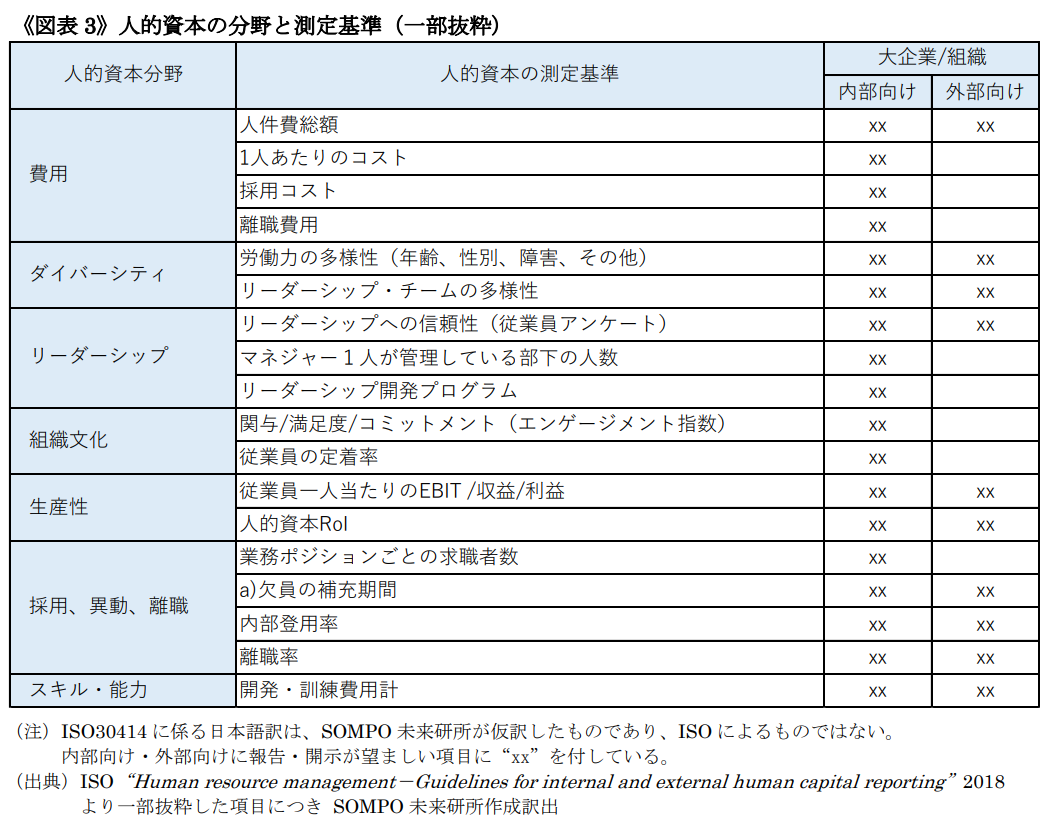

ISO30414は、2018年12月に国際標準化機構(ISO)のヒューマンリソースマネジメント専門委員会(TC260)が人的資源管理に関して、社内で議論すべき・社外へ公開すべき指標をガイドラインとして発行したものであり、コスト、リーダーシップ、組織文化、生産性、採用・異動・離職率、スキル・能力(研修受講者数等)など11分野58項目の定量化した指標で構成されている《図表3》21 。ガイドラインの位置づけであるため、指標の採否、活用方法などについては企業にゆだねられており、認証基準であるISO9001やISO14001のように組織への要求事項はない。ISO30414の特徴は、GRIスタンダードやSASBスタンダードにはない、人的資本の財務的効果を把握するための指標を掲載している点にある。また、投資家など外部のステークホルダーと内部のステークホルダー向けに開示/報告が推奨される指標が分かれているので、社外には開示しないが、社内での設定・モニタリングが望ましい指標についても確認できる。

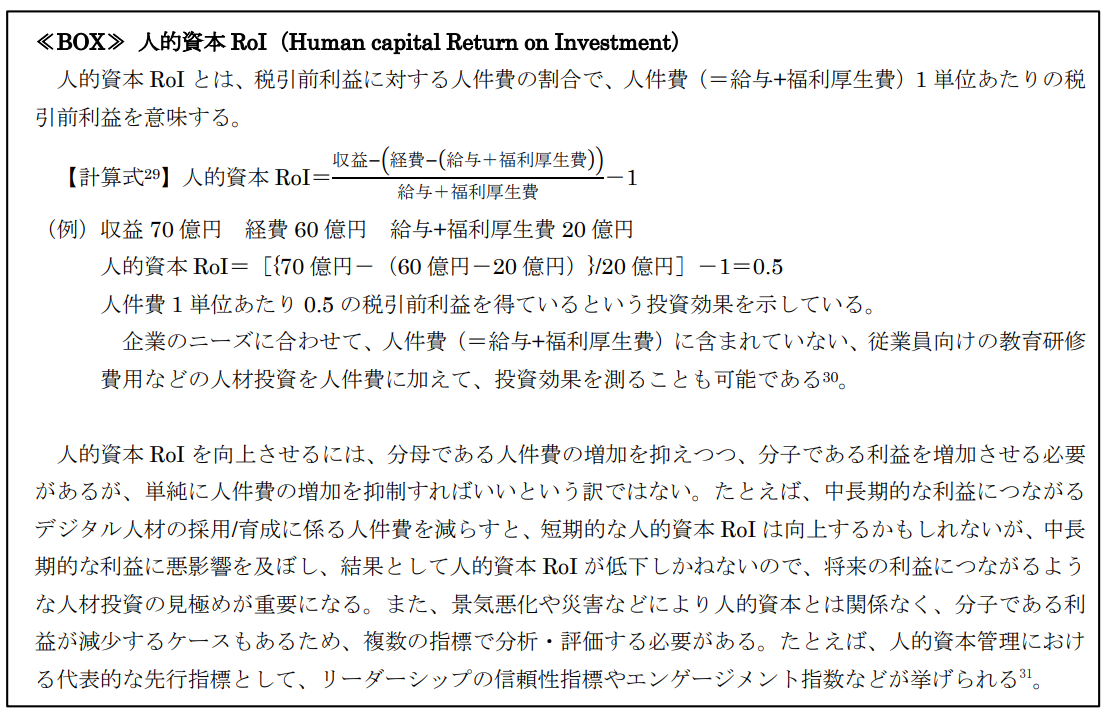

ISO30414の指標には、労働力の多様性、エンゲージメント指数や離職率などの非財務指標に加えて、人的資本投資の収益貢献度を表す人的資本RoI22 など財務指標との統合指標が含まれている。人的資本RoIを用いると、会計上は人件費や研修費などとして費用計上される人的資本投資の効果検証が可能となる。また、組織文化やリーダーシップなどの定量化指標は、企業にとって人的資本に関する投資計画の策定、KPIの設定に当たって参考になると思われる。ただし、ISO30414は、欧米の組織・雇用慣行を前提として作られたガイドラインのため、日本では聞きなれない指標も散見される。たとえば、欠員補充までの平均期間(Average length of time to fill a vacancy)は、欠員補充方式の欧米では採用プロセスの効率性を測定する指標として一般的だが、新卒一括採用方式の日本では効率性を測るには適さないかもしれない。企業が、ISO30414の指標を現状把握と目標設定のツールとして活用する場合、指標の取捨選択が必要になると考えられる。

このガイドラインを開発したISO/TC260の議長であるロナルドマッキンリー博士は、ISO30414の指標が、組織価値への理解と評価を再考させ、従業員の最適管理を進める上で、よりデータ主導の意思決定を可能にすると述べている23 。PwC社が世界79か国の1,246名の企業経営幹部、人事責任者に実施した調査によると、自社組織の未来にとって重要であるものの、現時点ではアクションを取れていない項目の1位は、「データを活用した意思決定」である24 。ISO30414の指標は、人的資本への投資結果である財務・非財務成果について具体的な指標とその計測方法を提示しているので、データ活用に当たっても参考になるだろう。ただし、ISO30414は、各指標のベンチマークを提供するものではないので、業界または自社の指標の経年比較など、自社の施策に応じて分析・評価し、社内で活用できる情報にしていく必要がある。指標を活用する際には、業種の特性や自社の戦略などに応じたアレンジや工夫が重要になると思われる。

ISO30414を活用する企業も出てきている。たとえば、ドイツ銀行および同グループの資産運用部門であるDWSは、ISO30414に準拠した情報開示を行っている25 26 。DWSは、ISO30414の認証を受けたことを2021年1月に公表した際に、「人的資本の効果的な管理と開発が、組織の成功と持続可能な人材管理の重要な推進力である」としている27 28 。これは、ISO30414への準拠の目的が、社外への情報開示だけでなく、人的資本投資について経営上の内部管理情報としても活用するためであることを明らかにしている。現状でISO30414に準拠している企業は少ないが、今後の普及状況を注視していきたい。

OECD”New Sources of Economic Growth:Knowledge-Based Capital” ,2013.

無形資産は様々な定義があるが、Carol Corrado, Charles Hulten, Daniel Sichel”Measuring Capital and Technology: An Expanded Framework”,2005 では、無形資産を、①情報化資産(computerized information)、②革新的資産(innovative property)、③経済的競争力(economic competencies)の3つに分類している。

文部科学省 科学技術・学術政策研究所「科学技術指標2020統計集」(2020年)。 2018年研究開発投資のGDP比率:日本3.6%、米国2.8%、ドイツ3.1%、フランス2.2%、英国1.7%。

前掲注3 日本の研究開発投資のGDP比率:2000年 3.1%、2005年 3.4%、2010年 3.4%、2015年 3.6%、 2016年 3.4%、2017年 3.5%、2018年 3.6%、

ゲーリー・S・ベッカー「人的資本」(東洋経済新報社、1976年)では、人的資本投資を人々のもつ資源を増大することによって、将来の貨幣的および精神的所得の両者に影響を与えるような諸活動としている。ジャック・フィッツエンツ「人的資本のROI」(生産性出版、2010年12月)では、人的資本を、教育、訓練、経験を通じて人間が獲得する知識や技能のような能力と定義し、能力を高めるための支出を人的資本投資としている。なお、人的資源は、ヒト・モノ・カネ・情報といった、経営資源のうちの「人」のことである。定義は異なるものの、人的資本・人的資源ともに、価値を生み出す存在として、人材を位置付けているので、本稿では両者を同義と見做している。

厚生労働省「労働経済の分析 平成24年版」(2012年)によると、計画的OJT(On-the-Job Training)とは、日常の業務に就きながら行われる教育訓練のことをいい、教育訓練に関する計画書を作成するなどして教育担当者、対象者、期間、内容などを具体的に定めて、段階的・継続的に教育訓練を実施することをいう。OFF-JT(OFF-the-Job Training)とは、通常の仕事を一時的に離れて行う教育訓練(研修)のことをいう。

OECD “Science, Technology and Industry Scoreboard 2017”,2017.2012年 OJT実施率:日本 男性50.7%、女性45.5%、米国 男性64.5%、女性68.7%、ドイツ 男性56.6%、女性55.1%。

厚生労働省「平成30年版 労働経済の分析」(2018年)。2012年 OJT実施率:OECD平均 男性55.1%、女性57.0%。

前掲注6 2010-2014年 GDPに占める能力開発費:日本0.1%、米国2.1%、ドイツ1.2%

森川正之「企業の教育訓練投資と生産性」(RIETI Discussion Paper Series 18-J-021,2018年6月)。

IIRC”TOWARDS INTEGRATED REPORTING-Communicating Value in the 21st Century” ,2011.

PwC Japan「PwC Japan、『第23回世界 CEO意識調査』の日本調査結果を発表」(2020年)(Visited Feb. 25th, 2021)https://www.pwc.com/jp/ja/press-room/ceo-survey2020.html

PwC Japan「PwC Japan、『第22回世界CEO意識調査』の日本調査結果を発表」(2019年)(Visited Feb. 25th, 2021)https://www.pwc.com/jp/ja/knowledge/thoughtleadership/ceo-survey/2019.html

生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果(2019年度版)」(2020年4月)。企業の重要項目1位は「設備投資」(61%)で、「人材投資」は4位(37%)。投資家の重要項目1位は「研究開発投資」(64%)で、「人材投資」は2位(62%)。

経済産業省「変革の時代における人材競争力強化のための9つの提言~日本企業の経営競争力強化に向けて~」(2019年)。

中野 誠「新潮流としての人的資源会計」(証券アナリストジャーナル、2020年7月号)。

経済産業省「伊藤レポート2.0続的成長に向けた長期投資(ESG・無形資産投資)研究会報告書」(2017年10月)。

SEC”Final Rule: Modernization of Regulation S-K Items 101, 103, and 105”, [Release Nos. 33-10825; 34-89670; File No. S7-11-19],Aug. 26th, 2020.

SASB(Sustainability Accounting Standards Board)が、2018年11月に公表した、企業の財務パフォーマンスに影響を与える可能性が高いサステナビリティ課題に関する情報開示基準。

非営利団体であるGRI(Global Reporting Initiative)が、2016年に公表した、組織が経済、環境、社会に与えるインパクトを一般に報告する際の情報開示規準。

ISO“Human resource management-Guidelines for internal and external human capital reporting”,2018.ISO30414に係る日本語訳は、SOMPO未来研所が仮訳したものであり、ISOによるものではない。

人的資本RoIとは、人件費(=給与+福利厚生費)1単位あたりの税引前利益の指標で、人的資本投資の収益貢献度を示している。計算式などは《BOX》を参照。

ISO のホームページ(Visited Mar. 4th, 2021)https://www.iso.org/news/ref2357.html

PwC“Preparing for tomorrow’s workforce, today Insights from a global survey of business and HR leaders”2018.「データを活用した意思決定」は41%。

Deutsche Bank “Human Resources Report2019”,2019.

DWS “Annual Report 2020”,2020.

DWSのホームページ(Visited Mar. 11th, 2021)https://www.dws.com/en-jp/Our-Profile/media/media-releases/dwscommits-to-human-capital-reporting-standards/

ISO30414はガイドラインであるが、ISOの認証機関がプライベート認証をすることは可能。

前掲注21

ジャック・フィッツエンツ「人的資本のROI」(生産性出版、2010年12月)。

前掲注29