「税務行政のDX」の概要と課題

1.はじめに

行政のデジタル化の重要性が叫ばれて久しい。これまで政府は、様々な政策を通じて行政のデジタル化に取り組んできたが、省庁縦割りの構造、司令塔の不在、デジタル人材の不足、ユーザー視点の欠如1等により、市民が具体的に実感できる進展・成果は乏しかった。たとえば新型コロナウイルス感染症の初期対応において、各医療機関が保健所にファックスで手書きの患者発生届を報告し、それを保健所が再度システムに手入力していたことにより、リアルタイムでの状況把握ができなかったことが批判された。こうした中、縦割りを打破し、迅速に行政のデジタル化を進めるべく、菅首相(当時)は、政権の最重要アジェンダの一つとして、政権発足から1年足らずの2021年9月にデジタル庁の設立にこぎつけた。

デジタル庁設立の動きを受け、2021年6月国税庁は、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」(以下、「将来像2.0」)を公表した。「将来像2.0」では、紙中心の税務行政を抜本的に方向転換し、デジタル化を進めるための見取り図が示されている。言うまでもなく納税は国民にとって非常に身近な行政事務であり、デジタル化を通じて利便性が向上すれば、このことが社会にもたらす影響は小さくない。本稿では、「将来像2.0」及び、2021年12月に施策ごとの工程表として公表された「税務行政DX~構想の実現に向けた工程表~」(以下、「工程表」)について、その概要と実現に向けた課題や提言などを論じたい。

2.税務行政DXの概要と課題

(1)背景

国税庁では、納税者の利便性向上のため、2004年から国税電子申告・納税システム(以下、「e-Tax」)の運用を開始し、スマホとの連携など順次機能改善に取り組んできた。2021年度の所得税のe-Taxによる申告件数の割合は58.3%と、2017年度の42.4%から年々増加傾向にあるが、米国の94.3%(2020年度)、韓国の98.5%(2020年度)と比べるとその割合は低い(日本の数字は、申告会場に往訪した上で、職員のサポートも得つつe-Taxで申告している割合(11.8%)も含まれることにも留意が必要である)。ビジネス界では「DX」がバズワードになる中で、行政においてもデジタル庁が新たに発足するなど、あらゆる行政についてデジタル化による効率化・高度化を追求する機運も高まっている。

こうした中、「将来像2.0」では、(A)「納税者の利便性の向上」と(B)「課税・徴収の効率化・高度化」を2本の柱とした上で、「デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し」に取り組むこととしている。また、「工程表」ではデジタル庁発足後の足下の状況も踏まえ、個別施策のリストとそれぞれのタイムラインが示されている。以下では(A)と(B)のそれぞれの主要施策である「確定申告の簡便化」と「課税・徴収におけるAI・データ分析の活用」について紹介する。

(2) 確定申告の簡便化

確定申告とは、会社員や個人事業主などが年間の所得税の金額を確定させる作業で、約2,200万人超が行っている。会社員の場合、年末に年末調整を行い、原則3月15日までに確定申告を完了する。感染症の影響もあり、2021年度には初めて、自宅からのe-Taxによる申告件数が確定申告会場での申告件数を上回るなど、着実にオンライン申告は定着しつつある。

しかし、依然として約半数の申告は申告会場で行われており、一般的には次のような流れとなっている。

① 給与・年金の源泉徴収票や支払った医療費・生命保険料などの情報を紙で入手・準備し、

② 申告相談会場である税務署を往訪し、

③ 申告データを作成するシステムに必要事項を入力し、

④ e-Taxを通じて申告データを送信する。

このうち特に、①の必要情報について紙での交付が前提とされている点2が、オンライン申告を妨げる要因となっていると考えられる。

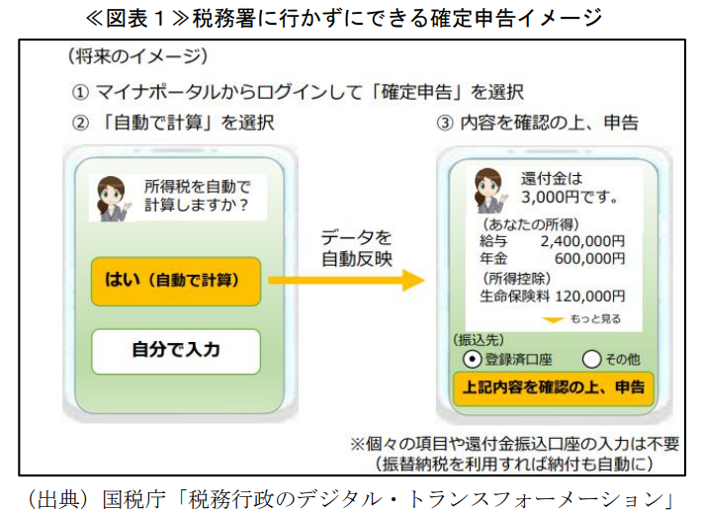

「将来像2.0」では、「税務署に行かずにできる確定申告」を目指すべき構想として掲げ、申告システムであるe-Taxと、マイナポータル(マイナンバーカードと連携することで行政に関係する個人の情報を一元管理する仕組み)とを紐づけたうえで、マイナポータルから数回のクリック・タップで申告が完了する仕組みの実現を目指すとしている(図表1)。このためには、原則として紙ベースで交付されている①の源泉徴収票や保険料などの必要情報が自動的にマイナポータルに取り込まれる機能が必要となる。国税庁では、既に生命保険料、住宅ローン、特定口座取引、地震保険料、ふるさと納税、医療費などについて自動入力の仕組みを整備済みである。また、給与の源泉徴収票についても将来的に自動入力を検討するとしており、現在でも暫定的な措置としてスマホのカメラ撮影により情報を自動入力できる仕組みを提供している。

確定申告の簡便化に向けた取組が進むこと自体は歓迎すべきことだが、更なる改善のための課題を2点指摘したい。

第一に、関係省庁や関連企業など、他組織との連携がまだまだ不十分であることだ。最もハードルが高いのは、給与関係の情報の連携である。現実的には様々なリソースのある大企業との連携から優先して進めていく必要があるが、リソースに乏しい中小企業等については一定のインセンティブを付与することも検討に値するだろう。また、既に連携を開始しているふるさと納税についても、全ての運営事業者と連携できているわけではないのが実情であり、着実に連携先を広げていくことが重要だ。さらに、近年プラットフォーマーによるビジネスの急増により、フリーランスなど非伝統的な雇用体系の下で働く個人が増加している。課税強化・不正防止の面でもプラットフォーマーから適切に情報を入手することは大きな課題となっているが、納税者の利便性向上という観点からも、こうしたプラットフォーマーとのデジタルによる有機的な連携は重要性を増している。

第二に、中長期のビジョンである「あらゆる税務手続が税務署に行かずにできる社会」の実現時期が定まっていないことである。給与の源泉徴収票に代表されるように、政府部門だけで解決できない課題があるとはいえ、中長期の構想についても一定の期限を設定することは、政策実施の予見可能性を高め、様々な取組を加速するためにも重要ではないかと考える3。

(3) 課税・徴収におけるAI・データ分析の活用

将来像2.0では、「AIの活用も見据え、幅広いデータの分析により、申告漏れの可能性が高い納税者の判定や、滞納者の状況に応じた対応の判別を行うなど、課税・徴収の効率化・高度化に取り組んでいます」としている。

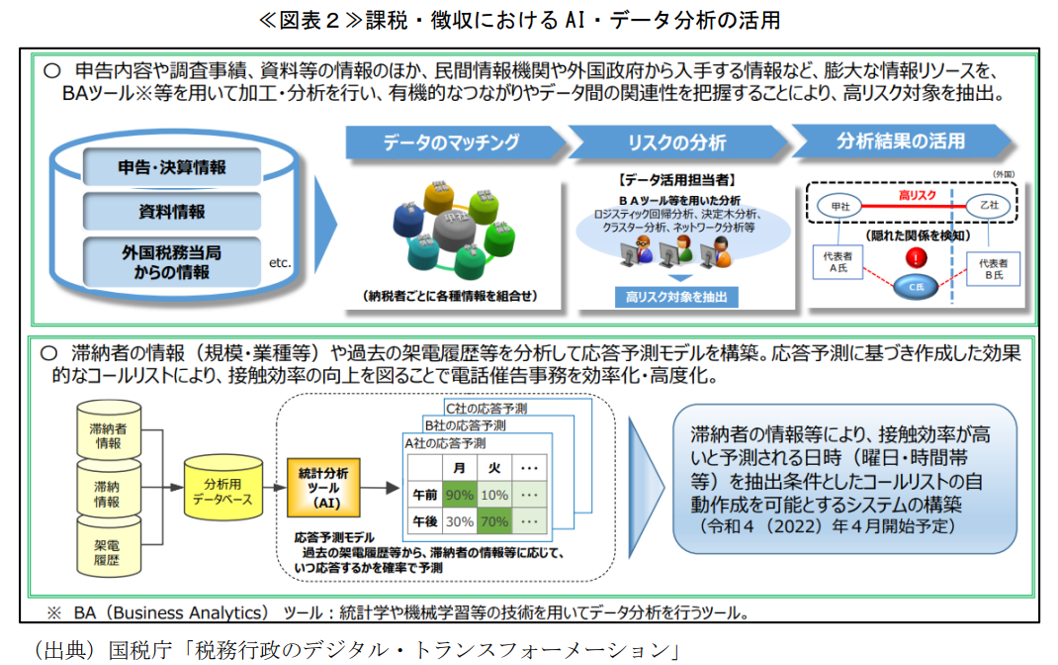

「データは21世紀の石油」とも言われ、その活用がビジネスの命運を分けるほどに重要性を増している。しかし、税務行政においてはその重要性は認識されているものの、これまでの税務調査や徴収事務の基本的な概念や手法を変更するまでには至っていない。データの活用以前に、情報管理に多大な事務量を要していることも課題とされている4。こうした中、「将来像2.0」では、申告漏れの可能性が高い納税者の判定方法として、申告内容や過去の税務調査実績のみならず、民間情報機関や外国政府からのデータ・情報も参照することや、AI活用を含め先進的な分析ツールを通じて潜在的な高リスク納税者を抽出することを目指すとしている。また、滞納者の状況に応じた対応の判別についても、滞納者の規模・業種や過去の架電履歴等から応答予測を記載したコールリストを構築し、2023年7月までにこのリストを活用した電話催告事務の本格運用を実現するとしている(図表2)。

データを活用して調査・徴収を効率化していくことは望ましい方向性である。データ活用により調査・徴収事務が効率化されれば、よりマンパワーが必要な業務に人員を重点配置できるなど、税務行政の質の向上も期待できる。その上で、先進的な分析ツールを活用した課税・徴収事務の効率化についても3点課題を指摘したい。

第一に、既に利用可能なデータのみならず、新しいデータの活用の余地がある点だ。近年では、投資業界を中心に、伝統的なデータに対置されるオルタナティブデータ(例:IoT機器や衛星画像、SNSなどから得られるデータ)に注目が集まっている。税務調査・徴収事務においても、こうしたオルタナティブデータは十分に活用余地がある。手の内を明かすことになるため全てを公表するべきではないが、積極的な検討を期待したい。

第二に、データに関する人材育成の方針がややメリハリに欠ける点である。「将来像2.0」では人材育成のプランについて、「統計学やAIを活用したデータ分析の実践と業務への活用を推進するため、データリテラシーのレベルに応じた研修体系を整備する」とし、統計学の専門的知識を有するエキスパートから初学者まで、あらゆるレベルにおいて人材育成に取り組むとしている。組織全体としてデータリテラシーの底上げが重要なことは論を俟たないが、現実には均一に全てのレベルで人材育成を行うことは困難であるため、特にデータ事務を指揮・統括する人材の育成・登用に重点を置くべきではないかと考える。民間部門でも、トップクラスのデータサイエンティストが高給でヘッドハントされる例などが増加している。国税庁においても、こうした人材の外部登用も含め、メリハリのある人材育成が求められるのではないか。

第三に、事務全般について更なる点検の余地がある点だ。たとえば、滞納者のコールリスト構築について前述したが、そもそも電話事務自体が極めてアナログ的な事務にも見える。紙や対面を中心とした商慣習が残る中、また不正も対象とする税務調査という業務の特質上、一定のアナログ事務を残置する必要はあるが、既存事務全般についてデジタルによる効率化が可能かという総点検を行うことで、更なる事務の効率化が可能になるのではないかと考える。

3.結語

本稿では、国税庁が2021年6月に公表した「将来像2.0」等を基に、税務行政におけるDXの主要施策である「確定申告の簡便化」と「課税・徴収におけるAI・データ分析の活用」について、概要や課題・提言を指摘した。国民に密接に関わる税務行政のデジタル化について、納税者・国税庁双方の目線から計画が作られ、公表されたことは評価できる。長く続いた行政手法を自己変革していくことは容易ではなく、また民間部門との連携などにおいても様々な課題があるが、行政目線ではなく国民目線で迅速に改革が進むことを期待したい。

- 野村敦子「遅れる行政のデジタル化」(2020年8月27日)

- 電子的に配付されていた場合でも、他のシステムと連携していない場合には、確定申告の際に自動で情報が共有されず、デジタル化の効能が十分に発揮されない。

- 2023年までの短期的な諸施策の実施時期については「工程表」において具体的に明記されている。

- 小林秀和、後藤大輔、山﨑優人「税務行政のデジタル・トランスフォーメーションの概要」(2022年4月)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。