財政健全化の議論に対しては、「そもそも健全化は不要」あるいは、「コロナ禍の今は、その時期ではない」といった反対論が根強い。しかしながら、財政赤字を支えているのは、日本の低成長につながる企業の過剰貯蓄であることや、GDPギャップがプラスに転じてもプライマリーバランスが均衡しないことといった、我が国の構造的な問題が財政には潜んでいる。我が国としては、「旗を下ろしてはいけない」課題であり、また、速やかに具体的な議論・取り組みを始めるべきであることを確認したい。

1.我が国財政の現状整理

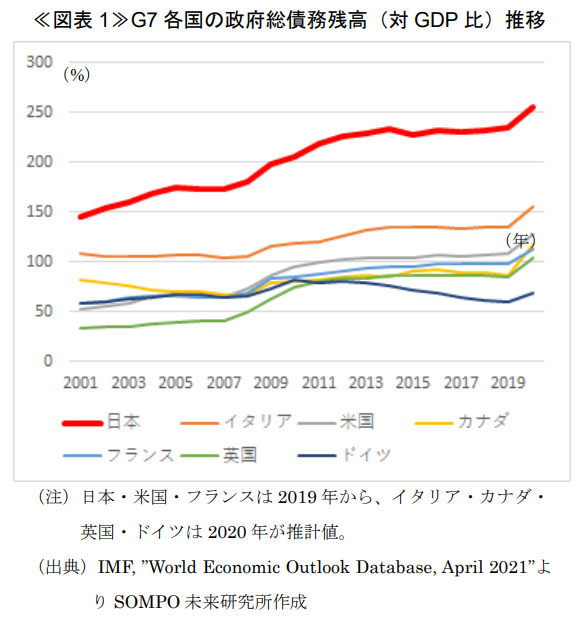

我が国財政の持続可能性に対する懸念が提起され、健全化に向けた議論が行われて久しい。≪図表1≫は、G7各国の政府総債務残高(General government gross debt・GDP比)の推移を示したものである。

日本の政府債務は、世界で最も高い水準にあるばかりでなく、一貫して上昇傾向にあり、かつ諸外国と比べ、速く上昇している。これに対し、日本政府は「2025年度の国・地方を合わせたPB黒字化を目指す」ことを財政健全化目標としている1。足元、コロナ禍における経済対策のため、財政出動が膨らんでいることを勘案すると、目標達成までの道筋は困難になっていると思われるものの、政財界からは財政健全化に関わる提言が出されており2、本年6月に閣議決定された「骨太方針2021」では、「骨太方針2018で掲げた財政健全化目標を堅持する」方針としている。一方で、こうした政府方針や政財界の提言に対し、異論・反論が展開されている3。これらの異論・反論は、「そもそも財政健全化は必要ない」と、「将来的に財政健全化は必要であるが、コロナ禍の今は議論すべき時でない」という2つに大別できる。本稿では、それぞれの論拠を分析したうえで、財政健全化を議論する必要性と時期について考察したい。

2.「そもそも我が国にとって財政健全化は必要ない」なのか

「財政健全化は不要である(=日本政府はもっと財政出動すべきである)」とする論拠は、「民間の過剰貯蓄がある限りは、政府債務を支えることができる」4と、「中央銀行(=日本銀行)が国債を引き受ければ、デフォルトは起こらない」という概ね2点に集約される。それぞれの論拠についてファクトに基づいて考察していきたい。

(1)「民間の過剰貯蓄が政府債務を支える」=ISバランスからの考察

ISバランスとは、すべての経済主体の貯蓄(Saving)と、消費・投資(Investment)の収支尻が一致する恒等式のことである(≪図表2≫参照)。

(注)そのほかの要素として、「金融機関」「民間非営利団体」「統計上の不付合」もあるが、議論の簡便化のため、本稿では、それらを捨象して取り扱う。

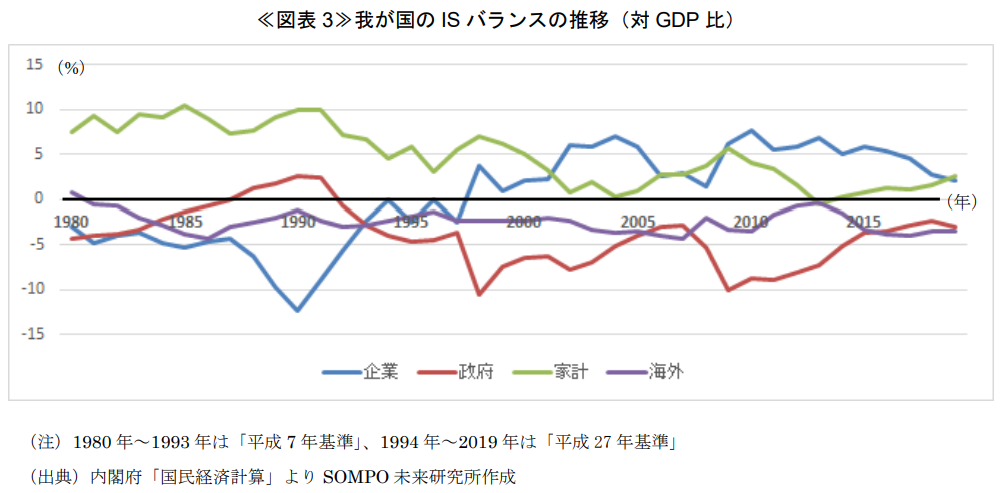

我が国のISバランスの推移(≪図表3≫参照)からは、民間(企業+家計)の貯蓄超過が財政赤字を支え、かつ経常黒字をも生み出してきていることが読み取れる。しかしながら、1980年代からその推移を眺めた場合、次の点に留意が必要となってくる。

①家計

1980年代は概ね10%程度(対GDP比)の貯蓄主体であったが、年々、低下傾向にある。我が国は今後、少子高齢化が進展するため、家計の貯蓄は減少こそすれ、かつてのような水準まで増加することは期待できない5。

②企業

元々、企業は借入主体であったが、1998年度以降、貯蓄主体に転じている。これは、企業が抑制的な投資活動を続けている表れである。こうした企業行動は、日本の低成長の要因の一つとされており、現状を打破するためには、投資促進を進めなければならない6。つまり、現在の財政構造は、「企業が投資しない」ことで成り立っていると言えるが、日本経済の成長を考えたときには、企業が貯蓄主体であることを前提に議論を進めるべきではないだろう。高齢化により家計貯蓄の減少が進み、加えて、仮に企業が成長投資を拡大させたとき(「仮に」ではなく、目指さなくてはいけないのだが)、「民間の過剰貯蓄が続けば」という前提は崩れ、財政は海外からファイナンスせざるを得なくなる。こうした財政構造は、2009年に発生したギリシャ危機などの例で明らかなとおり脆弱である。以上のことから、民間の過剰貯蓄を前提に財政再建を避けるのではなく、企業の投資促進(企業の過剰貯蓄縮小)につながる成長戦略(例えば、投資減税の充実・投資を促進する規制緩和)と、財政健全化を両輪で進めていくべきである7。

(2)「中央銀行(=日本銀行)が国債を引き受ければ問題ない」

日本銀行は現在、2%の「物価安定の目標」を実現するため、「上限を設けず必要な金額の長期国債の買入れを行う」8こととしている。これは金融政策の一環であり、いわゆる「財政ファイナンス」とは異なるとしている9が、国債残高1,044兆円のうち日本銀行が約半分(505兆円)を保有している現状10は、買い入れる市場がプライマリーなのか、セカンダリーかだけの違いであって、経済的な効果は財政ファイナンスと大差ないと言えよう。政策目的に照らすと、「物価安定目標を達成し、日本銀行が国債を買い入れなくなる時に、誰が買い入れるのか」という課題があるが、それをいったん脇に置いて、「とにかく中央銀行が紙幣を刷って、国債を買えばデフォルトしない。今の日本が典型例である」という意見もある。ここで、国民生活に深刻な打撃を与える11「財政危機」とは何かを確認したい。IMFのWorking Paper(Fiscal Crises:2017年1月)12では、財政危機を「政府による例外的措置の実施を招くような財政的困窮状態の高まりが続く期間」(We use the term fiscal crisis to describe a period of heightened budgetary distress,resulting in the sovereign taking exceptional measures)とし、次の4類型を挙げている。

①信用事由(債務の返済の不履行等):Credit events

②例外的な公的財政支援(IMFからの多額の財政支援):Exceptionally large official financing

③潜在的な財政破綻(ハイパーインフレ等):Implicit domestic public debt default

④市場からの信認の喪失(市場からの資金調達の困難化等):Loss of market confidence

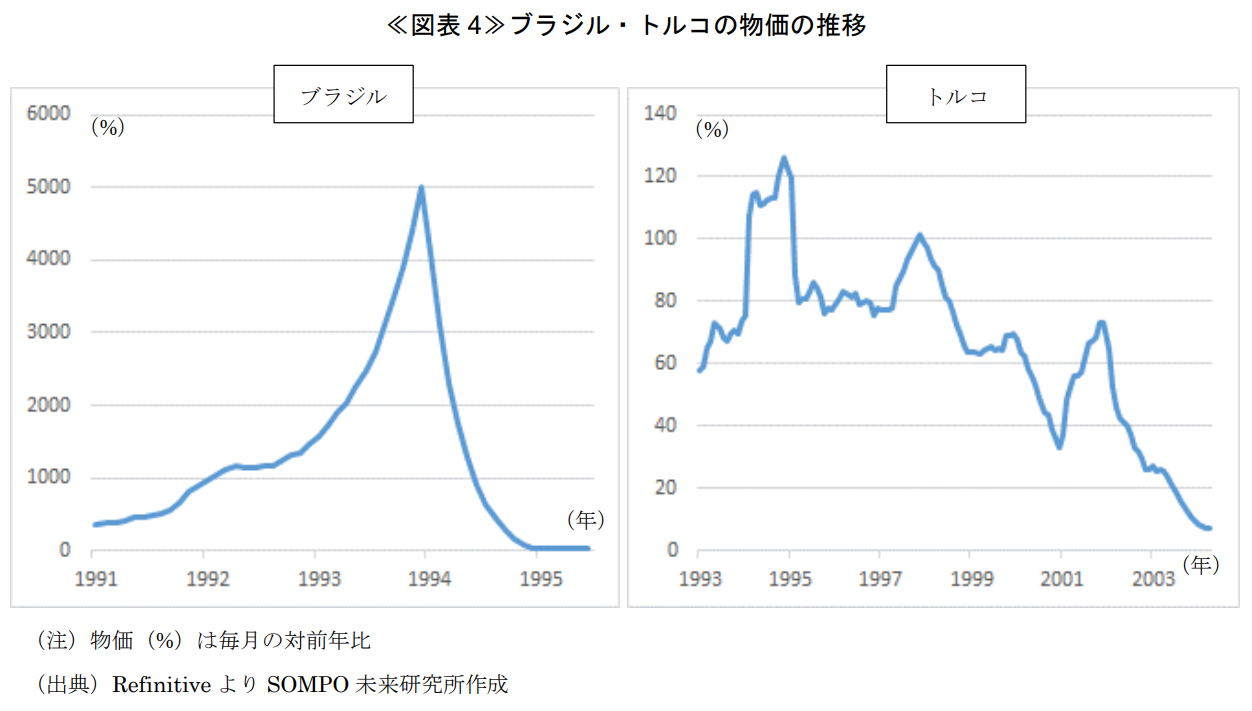

円建てで発行されている国債は、とにかく「紙幣を刷り続け」れば、上記①を免れることはできよう。問題は、それで「市場の信認」が得られるか、という点である。財源の裏付けがない債券を発行している国家、そしてそれをファイナンスし続ける中央銀行(ならびにその中央銀行が発行している通貨)を、市場が信認するだろうか。どの時点で「市場の信認」が失われるか、定量的な分岐点を示すことはできない13が、「過去どうであったか」は、今後を考えるうえで意味がある。中央銀行による国債引き受けがハイパーインフレ・通貨安を引き起こした例は、第1次大戦後のドイツ、第2次大戦後の日本が有名である14。そこまで遡らずとも、1990年代以降、先進国+G20国で財政危機が発生したのは14か国あり、うちブラジルとトルコは、財政ファイナンスがハイパーインフレを引き起こしたとされている15。そしていったんハイパーインフレが起こると、物価の上昇はあまりに速く、制御不能となる(≪図表4≫参照)。「ハイパーインフレを引き起こしそうになれば、その時点で財政縮小や増税すればよい」という意見は、現実的ではないだろう16。

3.「コロナ禍の今は議論すべき時でない」のか

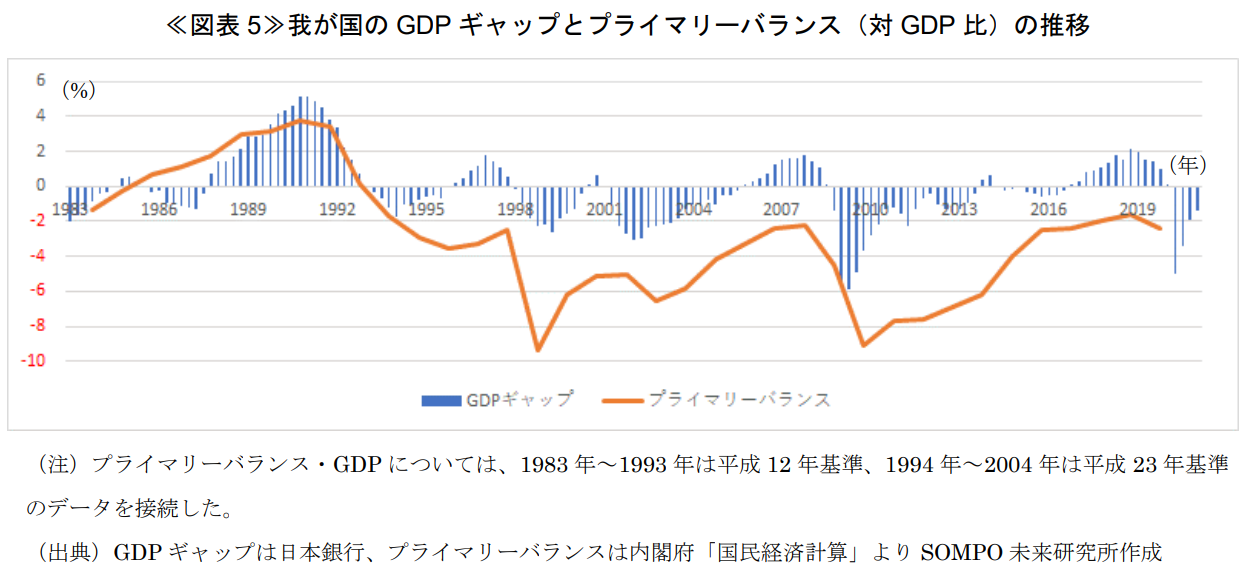

次いで、もう一つの異論・反論である「景気後退局面は財政刺激が必要であり、コロナの影響が残る今は、健全化の議論をするべきでない」という意見を検証する。確かに財政の役割の1つとして「経済安定機能」があり、足元GDPギャップがマイナスとなっている19ことから、財政出動の必要性は一定あるだろう。問題は、不況期(GDPギャップがマイナス)に財政を投入し、好況期(GDPギャップがプラス)に財政を引き上げられるような、いわば機動性を有しているかである。実際は、我が国財政は1990年代前半以降、好況期にあってもプライマリーバランス均衡に至らない状況になっている(≪図表5≫参照)。つまり、機動性を失った「構造問題」になっていると言えよう20。そして、「構造問題」の解決策は、昨今の消費税引き上げや、全世代型社会保障改革で見られたように21、ステイクホルダーや世論の抵抗が予想されるテーマであるため、議論の開始から実際の取組まで数年単位の期間を要する。

一方で、構造改革を躊躇させるような経済ショックは、5~10年おきに発生する(1990年バブル崩壊→1997年金融危機→2001年ITバブル崩壊・同時多発テロ→2008年リーマンショック→2011年東日本大震災→2020年コロナショック)ため、「一時的・機動的な景気刺激策としての財政出動」と「恒久的・構造的な財政再建に向けた対応策」は時間軸を分けて議論する必要がある。言い換えれば、財政再建に向けた構造問題への対応策は、景気動向に左右されずに議論するべきである。

4.むすびに

財政については、コロナによる経済的影響に対する救済措置のみならず、グリーン(脱炭素)関連投資、半導体をはじめとする経済安保対策、激甚化する自然災害に備えるインフラ投資など、我が国の経済成長に資する役割がこれまで以上に期待されている。諸外国の財政対応と比較して、「国際競争力向上のため、もっと財政出動を」との主張に異論はない。ただし、諸外国との比較をするのであれば、給付と負担のアンバランスや財政規律も併せて考えていく必要があるだろう。先進各国は、コロナ対策で拡張した財政歳出を回収する検討に早くも入っている22。我が国も、「やらなければいけない宿題を後回しにするため、一生懸命に理屈を考える」のではなく、「いかにして宿題を片付け、未来の投資に国家リソースを割いていくか」という議論・検討を始めなければならない。

- 「経済財政運営と改革の基本方針2018」(2018年6月閣議決定)

- 例えば、政界では自民党が、「財政再建推進本部報告」(2021年5月)の中で、「プライマリーバランス黒字化を達成し、債務残高GDP比を低減させていくとの財政健全化目標を堅持」する必要があるとしている。また、財界では経済同友会が「持続可能な財政構造の実現に向けて」(2021年5月)の中で、「歳出・歳入改革を断行し、持続可能な財政運営を行うべき」としている。なお両者とも、PB黒字化の時期については、政府目標である2025年度としていないことは注目点である。

- 例えば、自民党の財政再建推進本部での議論について各種メディアからは、「コロナで経済が打撃を受けている時に、財政健全化を議論すべきでない」「プライマリーバランスの黒字化目標は撤回するべきだ」といった異論・紛糾ぶりが報じられている。

- 「日本国債は多くが国内消化されており、海外からファイナンスしていた、例えばギリシャとは状況が異なる」や、「政府の赤字(借入)は民間の黒字(貯蓄)なので、政府が債務を増やすにしたがって民間部門は潤う」といった議論も、ISバランスから派生した類似の議論と言えよう。

- ライフサイクル仮説に基づく。すなわち、「一生涯の消費額と所得額が等しくなるように、人は毎年の消費額を決める」という消費理論に基づくと、現役時代は所得の一部を貯蓄に回し、高齢期にその貯蓄を取り崩して消費するはずである。なお、我が国の家計貯蓄率が減少している理由を、高齢化ではなく、所得の減少・金利の低下等で説明する説もあるが、少なくとも今後の高齢化が貯蓄率の向上にはつながらない、ということで議論を進める。

- なお、「貯蓄主体であるか、借入主体であるか」ということと、企業業績は必ずしもリンクしない。実際、企業の当期純利益は、80年代後半に毎年、最高益を更新している。所得から支出を差し引く家計を考えると、政府が赤字を増やせば、民間の貯蓄が増えると考えられなくもないが、企業には「投資」という概念があることを忘れてはならない。

- 「経済財政運営と改革の基本方針2021」(2021年6月閣議決定)には、「ポストコロナの持続的な成長につなげる投資を加速」することと「財政健全化の堅持」が書かれている。

- 日本銀行「当面の金融政策運営について」(2021年7月16日)

- 各種報道によると、黒田日銀総裁は本年1月の衆院財務金融員会で現在の金融緩和政策について、「あくまでも物価安定目標を実現するため」「財政ファイナンスや国債の買い支えが目的でない」と発言している。

- 財務省のHP(Visited 2021年9月10日)

https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pdf

- 財政危機が発生した国では、負担増や年金・医療の大幅な給付カットなど、厳しい措置が取られている。財政制度等審議会財政制度分科会「わが国財政の現状について」:(2019年4月17日)

- IMFのHP(Visited 2021年9月10日)

https://www.imf.org/en/Publications/WP/Issues/2017/04/03/Fiscal-Crises44795

- 「最後のワラ1本がラクダの背を折る」という諺があるが、財政(市場の信認)に関しては、どの時点が「最後のワラ」に該当するのか、今は分からない。

- 両国とも、ハイパーインフレの原因は国債引受ではなく、敗戦による供給能力の低下が引き金となったとする論もあるが、現在のわが国でも、震災・自然災害・感染症などによって、一時的に供給能力が低下するリスクは抱えている。

- 財政制度等審議会財政制度分科会「わが国財政の現状等について」(2019年4月17日)

- 加えて、ハイパーインフレの懸念が生じているということは、景気後退の懸念があり、増税・緊縮財政に転じることは難しい。

- 日本銀行第136回事業年度(令和2年度)決算(Visited 2021年9月10日)

https://www.boj.or.jp/about/account/zai2105a.htm/

- 会計検査院の令和元年度決算検査報告によれば、日本銀行が保有する長期国債の平均残存期間は7.3年である(Visited 2021年9月10日)

https://report.jbaudit.go.jp/org/r01/2019-r01-0701-0.htm

- 日本銀行によると、2021年第1四半期の需給ギャップは-1.37%(2021年7月5日発表)、2020年度の名目GDPから換算すると、実額にして約7兆円(Visited 2021年9月10日)

https://www.boj.or.jp/research/research_data/gap/index.htm/

- 「構造問題」とは、歳出の中でウエイトが大きい社会保障費・国債費や、財源としての消費税、ひいては「低負担・低福祉」「中負担・中福祉」「高負担・高福祉」のどこを目指すのかといったテーマになるが、議論が拡散するため、本稿では取り扱わず、別の機会を探りたい。

- 消費税引き上げ(5%→10%)では、民主党政権が「社会保障・税一体改革法案」を国会に提出してから(2012年3月)、実際に引き上げが完了するまで(2019年10月)、7年7か月を要した。全世代型社会保障改革では、例えば後期高齢者医療の窓口負担引き上げに関して、総理を議長とする全世代型社会保障検討会議を設置してから(2019年9月)、導入まで3年以上を要し(2022年10月から2023年3月までの間で、今後政令で定めることになっている)、かつ日本経済新聞「医療費、減らぬ現役負担団塊の75歳到達迫る」(2021年6月4日)の中で「支援金の軽減効果は25年度で830億円にとどまる」という表現から読み取れるように、後期高齢者の医療費18兆円に対して、小幅な改革と言わざるを得ない。

- 財政制度等審議会財政制度分科会「財政総論」(2021年4月7日)によると、主な対策は次のとおり。

①米国:法人税率・所得税の最高税率引き上げやキャピタルゲイン課税の強化

②英国:法人税率の引き上げ

③ドイツ:超過借入額(対GDP比0.35%を超える借入)について、2042年までの償還計画を公表

④EU:EU共通債の償還財源として、プラスチック賦課金や、デジタル賦課金等を検討。