気候関連リスクの把握には、将来の気候変動や経済社会の変化について一定のシナリオを仮定して影響を測る分析が用いられる。本稿ではNGFSの気候シナリオ分析について概説する。本シナリオ分析は、将来を見据えて排出削減政策に早くから取り組むほど、経済成長に対するマイナス影響を低減することができ、排出削減政策を先送りせず導入していく必要があることを示唆している。

1.はじめに

前回の「低炭素社会への移行に潜在するリスク(1)」では、気候関連リスクの2つの分類、すなわち温暖化の進展に伴う気候の変化、災害等による経済影響である「物理的リスク」と、温室効果ガス排出規制や炭素税等の新たな政策・規制の導入、既存技術・資産の座礁資産化、消費者の嗜好の変化等による経済影響である「移行リスク」について説明した1。気候関連リスクの分析は、低炭素社会に秩序的に移行するために必要である。しかし、こうした社会・経済の変化は前例がなく、過去の実績に基づいて将来長期間の影響を把握することは難しい。そのため、気候関連リスクの把握には、将来の気候変動や経済社会の変化について一定のシナリオを仮定して、そのシナリオが発現した場合の影響を測るシナリオ分析が用いられる。

2021年6月、金融監督当局および中央銀行が気候関連リスクへの対応にかかる国際的な検討を進めるネットワークであるNGFS(The Network of Central Banks and Supervisors for Greening the Financial System)2 は、6つの気候シナリオを公表した3。これは、2020年6月に公表したシナリオの分析範囲や精度を高めたもので、シナリオに関する詳細情報、データベースや分析ツールなどがWebサイト上で提供されている4。主に中央銀行や監督当局向けに開発されたものであるが、将来の社会・経済影響を把握するにあたり、金融機関に加え広範な民間セクターにとっても有用なツールである。本稿では、NGFSシナリオのいくつかのポイントを示し、気候関連リスクの影響を概説する。

2.NGFSの気候シナリオ分析

(1)全体像と6つのシナリオ

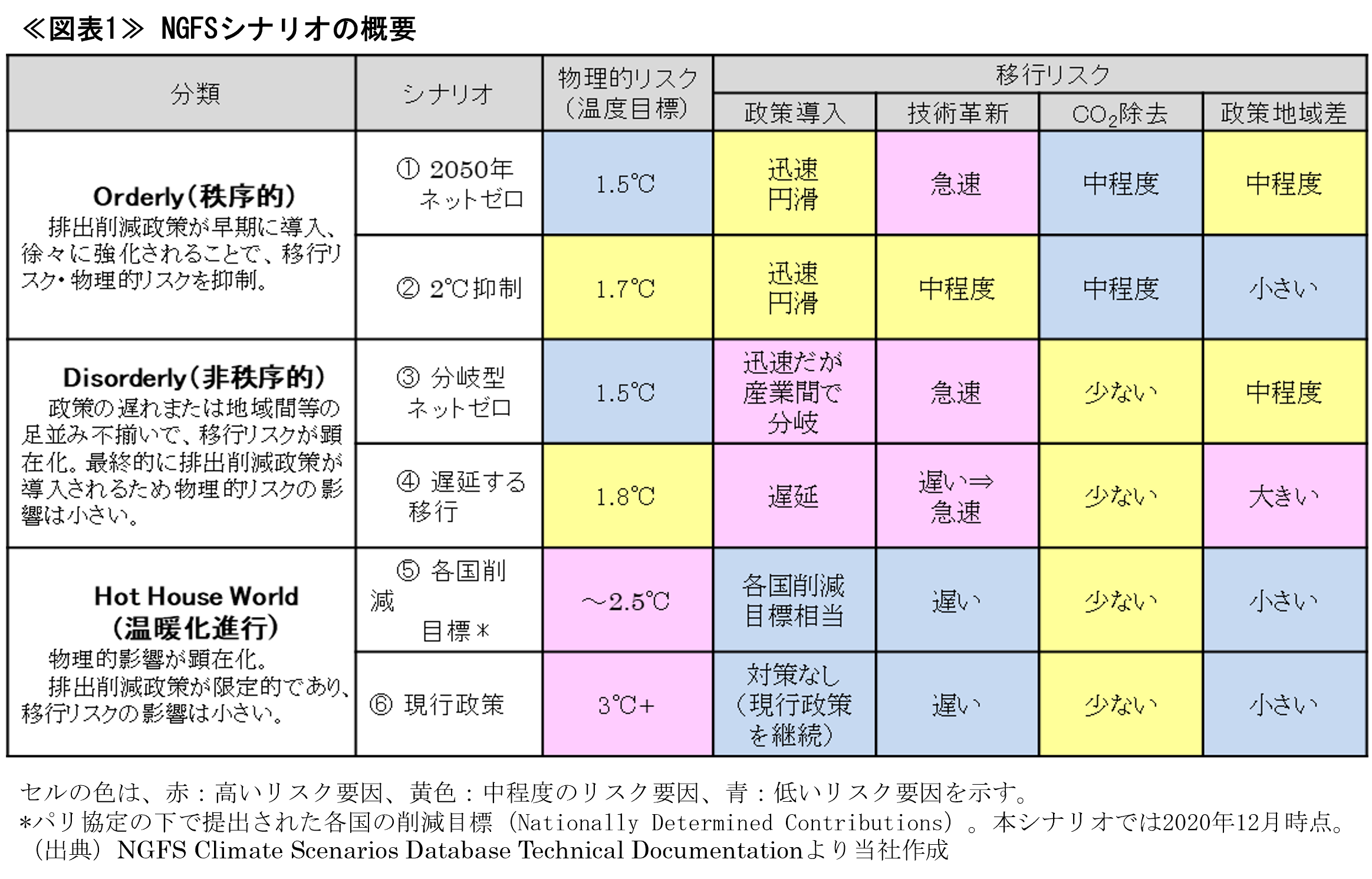

NGFSのシナリオ分析では、世界全体の気温上昇を産業革命前から2℃上昇未満に留める政策を着実に実施していくか、そうした政策導入を先送りして遅らせるか、または現状各国が示している目標や政策に留まるか、さらに技術革新のスピードや二酸化炭素(CO2)除去の利用、気候政策の地域格差といった想定の差異から、6つのシナリオを設定している《図表1》。これらのシナリオは、Orderly(秩序的)、Disorderly(非秩序的)、Hot House World(温暖化進行)の3つのカテゴリーに分かれる。

シナリオ分析は、気候変動による移行リスクを定量化する統合評価モデル、物理的リスクを評価する気候モデルおよび気候関連リスクの要因が主要なマクロ経済変数に与える影響を定量化するマクロ経済モデルの大きく3つのコンポーネントで構成されている。気候変動に関する政府間パネル(IPCC)の社会経済発展シナリオ(中庸シナリオとされるSSP2)を前提にした人口や経済の動向を想定し、温度上昇目標や政策・技術の発展の程度が異なる 6つのシナリオのナラティブ(ストーリーライン)に基づいて、経済社会の発展と気候変動の変化、将来の経済影響を計測する5。

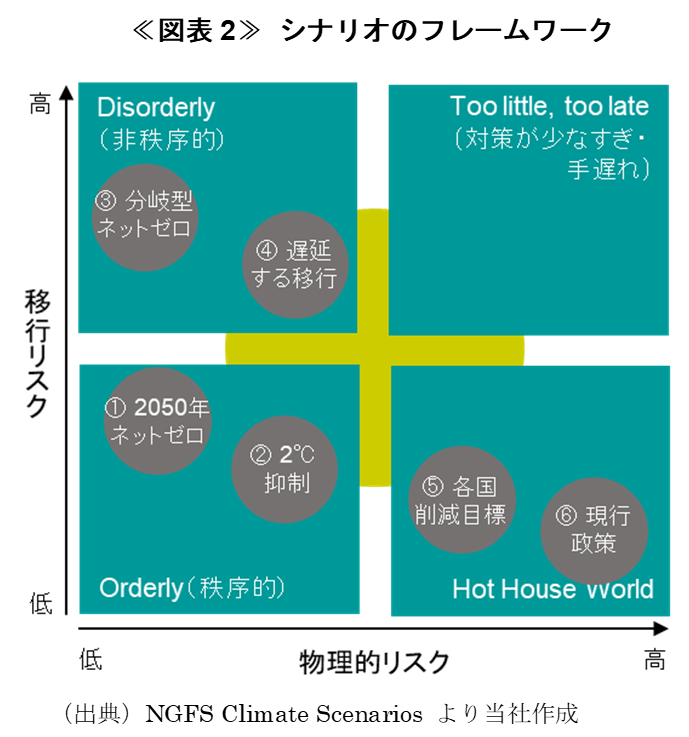

NGFSの6つのシナリオは、4 象限の図で表される《図表2》。物理的リスクと移行リスクの二つの側面で分類し、物理的リスクはパリ協定がめざす世界が実現できるケースとそうでないケース、移行リスクはそのコストが非常に大きくなるケースとそうでないケースで構成される。物理的リスクと移行リスクには、気候政策が遅延して急ハンドルを切ったり足並みが揃わないときは、物理的リスクは低下するものの移行リスクが顕在化したり(Disorderly)、逆に低炭素社会への移行が進まなければ移行リスクは抑制されるが物理的リスクが大きくなる(Hot House World)という関係性がある。

(2)CO2排出量と炭素価格の推移

6つのNGFSシナリオのうち、主要国が目標とするネットゼロを達成するシナリオとして「2050年ネットゼロ(1.5℃)(《図表3,4》 、以下同じ)」と「分岐型ネットゼロ(1.5℃)」の2つのシナリオが示されている。これらのシナリオでは、野心度の高いCO2排出削減政策が早期に導入される想定が置かれており、他のシナリオと比較してCO2削減のペースが速く、2050年にはほぼネットゼロとなる。一方で、こうした政策が早期に導入されることにより、2050年に向けて炭素価格は上昇する。「分岐型ネットゼロ」シナリオでは、野心度の高いCO2排出削減政策の調整が十分でなく、セクター間で炭素価格に差異が生じる追加的な影響が織り込まれ、炭素価格は「2050年ネットゼロ」シナリオを上回る。

「2℃抑制(1.7℃)」シナリオでは、気候政策の厳格化が徐々に進む想定で、温暖化を2℃以下に抑える可能性が67%と見込まれている6。炭素価格の上昇幅はOrderly(秩序的)、Disorderly(非秩序的)の4つのシナリオで最も小さい。「遅延する移行(1.8℃)」シナリオでは、2030年までCO2排出削減政策は導入されず、その後急速に削減が進み、2030年以降炭素価格が著しく上昇する。

「各国削減目標(2.5℃)」シナリオは、CO2排出削減は1.5℃や2℃未満目標水準に達しておらず、炭素価格の上昇もわずかだ。「現行政策(3℃)」シナリオでは、CO2排出量が2030年代まで増加する。

(3)経済への影響

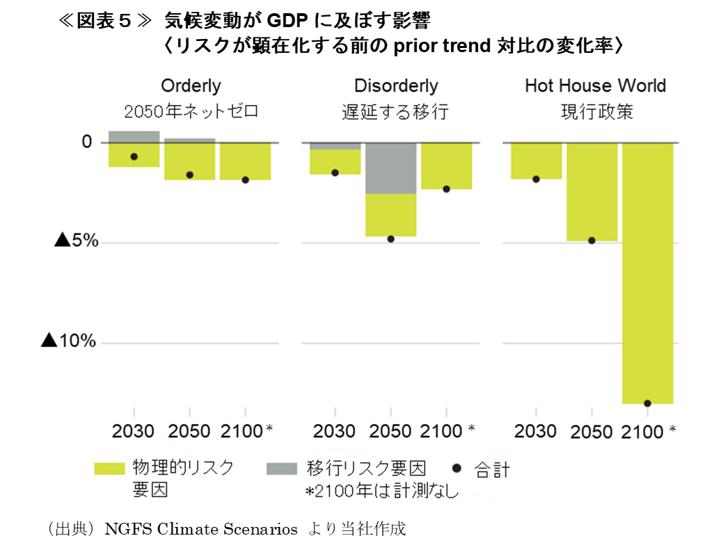

「2050年ネットゼロ」シナリオでは、移行リスクはGDPにわずかながらプラスの影響を与える《図表5》。炭素税の導入・引上げやエネルギーコストの上昇は、需要にマイナス影響を及ぼすが、エネルギー強度(エネルギー消費量/GDP)と炭素強度(CO2排出量/エネルギー消費量)が効率化するにつれて、マイナス影響は縮小すると想定している7。さらに、Orderly(秩序的)シナリオにおいては、炭素税の収入を活用したグリーン公共投資や所得支援が実施されることで、全体としてGDPの押上げ効果があると計測している8。

一方、「遅延する移行」シナリオでは、移行リスクはGDPを押し下げる。排出削減政策の導入が遅れたことで、2030年以降厳しい政策を断行していかなければならず、その不確実性と相まって、消費と投資にマイナス影響を及ぼす。「現行政策」シナリオでは、追加的な排出削減政策が導入されないため、移行リスクがGDPに及ぼす影響はほとんどない。

物理的リスクによるGDPの損失は、NGFSシナリオにおける気温の上昇に比例して増加する。2050年時点では、「遅延する移行」シナリオと「現行政策」シナリオにおいて、物理的リスクと移行リスクを合計したGDPへの影響はあまり変わらないが、「現行政策」シナリオでは物理的リスクのマイナス影響が、2050年以降大きく顕在化していく。

3.さいごに

金融庁が公表した「気候変動関連リスクに係るシナリオ分析に関する調査」報告書9によれば、NGFSシナリオ(第2版)の統合評価モデルが出力する主要変数の多くは、現時点の気候科学の成果を元に作成された既存のシナリオとも整合的であることが確認されている。将来予測の正確さを保証するものではない点に留意する必要はあるが、NGFSシナリオによる定量結果には一定の妥当性があるとされる10。

本稿では、シナリオの世界全体の概観を示しているが、NGFSシナリオでは主要な国・地域、産業別等の幅広い気候・経済関連のデータが示されており、将来の社会・経済影響を把握するにあたり、金融機関に加え広範な企業でも活用できる余地がある。

NGFSシナリオやデータについては今後国際的に議論され、精緻化が図られるが、シナリオ分析は、将来を見据えて排出削減政策に早くから取り組むほど、経済成長に対するマイナス影響を低減することができ、各国が排出削減政策を先送りせず導入していく必要があることを示唆していることは明らかだ。産業界も厳格な排出削減政策が導入されていくことを見据えて気候シナリオ分析に関わる取組を深め、事業戦略とリスク管理をはかっていくことが勝ち筋になると考えられる。

- SOMPO未来研トピックス 2022 Vol.4「低炭素社会への移行に潜在するリスク(1)」参照

https://www.sompo-ri.co.jp/2022/03/03/4115/

- NGFSは、環境・気候リスク管理について金融監督上の対応を検討するため2017年12月に設立された中央銀行と監督当局のグループ。114の各国中央銀行と監督当局からなるメンバーとOECD、IMF、BIS、世界銀行等の18のオブザーバーで構成されている(2022年4月13日現在)。日本からは、日銀と金融庁が参加。

- NGFS, “NGFS Climate Scenarios for central banks and supervisors“, June 2021

- NGFSシナリオに関するポータルサイト

https://www.ngfs.net/ngfs-scenarios-portal/

- NGFS,“NGFS Climate Scenarios Database Technical Documentation V2.2”, June 2021

- 前掲注3

- 同上

- 同上

- 電力中央研究所「2021 年度委託成果報告書 気候変動関連リスクに係るシナリオ分析に関する調査」(2022年3月)

NGFS シナリオの考え方や統合評価モデルの特徴について詳細に解説している。

- 同上