日本を代表する企業から構成される「デジタル通貨フォーラム」が2021年度内に実証実験を開始する。円建てのデジタル通貨「DCJPY」を発行し、10の分科会それぞれで実証実験を行い、早ければ2022年度の実用化を目指す。DCJPYの特徴は、既存の電子マネーやサービスと連携可能な相互運用性に加えて、複雑な条件をプログラムできる点であり、社会課題解決への貢献が検討されている。フォーラムにはオブザーバーとして官公庁や日本銀行がオブザーバーとして参加しており、実証実験を通じて顕在化した課題について地に足のついた議論が期待できる。

1.はじめに

国内の70以上の企業から構成される企業連合「デジタル通貨フォーラム」は、2021年度内にデジタル通貨DCJPYを用いた実証実験を開始し、2022年度の実用化を目指すと発表した。デジタル通貨フォーラムでは、3メガバンクをはじめとする金融業、イオンやコンビニ各社といった小売業、NTTやJR東日本を含むインフラ業など多様な業種の企業が参加して、日本におけるデジタル通貨の実用性に関する検討が進められている。本稿では、同フォーラムが11月に公表したホワイトペーパー(DCJPYの仕様書)1 とプログレスレポート(フォーラムでの検討状況をまとめた報告書)2 の概要を読み解いた上で、今後の日本におけるデジタル通貨の行方を展望する。

2.デジタル通貨フォーラムによる実証実験

(1)デジタル通貨フォーラムとは

デジタル通貨フォーラムの源流は、2020年6月に設立された「デジタル通貨勉強会」にある。日本はキャッシュレス化への移行が遅れており、現金関連コストが大きく、決済データの利活用が難しいといった課題を抱えている3 。また、キャッシュレス決済手段が乱立しており、ユーザーや店舗にとっての利便性の低さも指摘されている。デジタル通貨勉強会は、このような問題意識を背景に設立された。デジタル通貨の取引・決済サービスを提供するディーカレット社が中心となり、多数の民間企業に加えて、関係省庁や日本銀行もオブザーバーとして参加し、デジタル通貨に関する国内外の調査や、日本におけるデジタル通貨の在り方の検討が進められた。

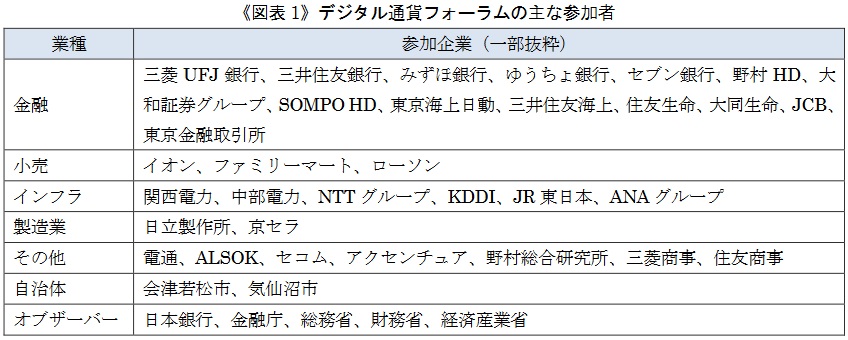

全9回に及ぶ会合を経てデジタル通貨の有用性が認められたため、2020年11月にデジタル通貨勉強会は、デジタル通貨の実用化を目的とした「デジタル通貨フォーラム」へと発展した。2021年11月末現在で、フォーラムの参加企業は70社を超え、各産業を代表する企業が名を連ねている(図表1)。

(出典)デジタル通貨フォーラム「プログレスレポート」(2021年11月)

(2)デジタル通貨DCJPYの概要

フォーラムで発行が検討されているデジタル通貨は「DCJPY」と呼称され、民間銀行によって円建てで発行される見通しだ。例えば、ユーザーが1万円相当のDCJPYを利用開始する場合には、民間銀行の預金口座から1万円を引き落とし、DCJPYのアカウントに同額が入金(チャージ)される。DCJPYを民間銀行の預金口座からチャージするスキームを採用したことで、DCJPYの全額が預金保険の対象となり、高い安全性が担保されるとしている。

(出典)デジタル通貨フォーラム「DCJPY(仮称)ホワイトペーパー」(2021年11月)

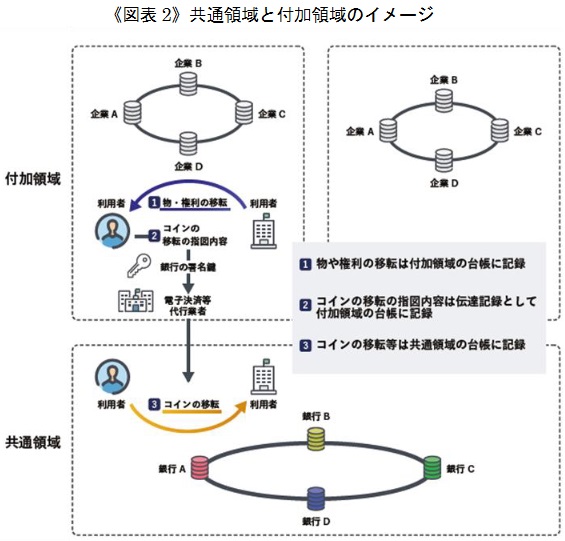

DCJPYの最大の特徴は、共通領域と付加領域からなる二層構造プラットフォームを採用している点である(図表2)。

共通領域は、DCJPYの発行、送金、償却4 や残高確認などの処理を司る領域であり、発行される全てのDCJPYで共通する構造となっている。ユーザーはDCJPY用の共通アプリ、もしくは個々の銀行が提供するアプリを通じて処理を指図することが想定されている。付加領域では、ユーザーがスマートコントラクト5 などのプログラムを独自に設定できるほか、API6 活用によって既存のシステムとの連携も可能となる。こうしたDCJPYの二層構造によって、相互運用性を確保しつつ(共通領域)、提供するサービスや解決すべき課題に応じた独自設計を組み込むこともできる(付加領域)。

(3)各分科会と実証実験

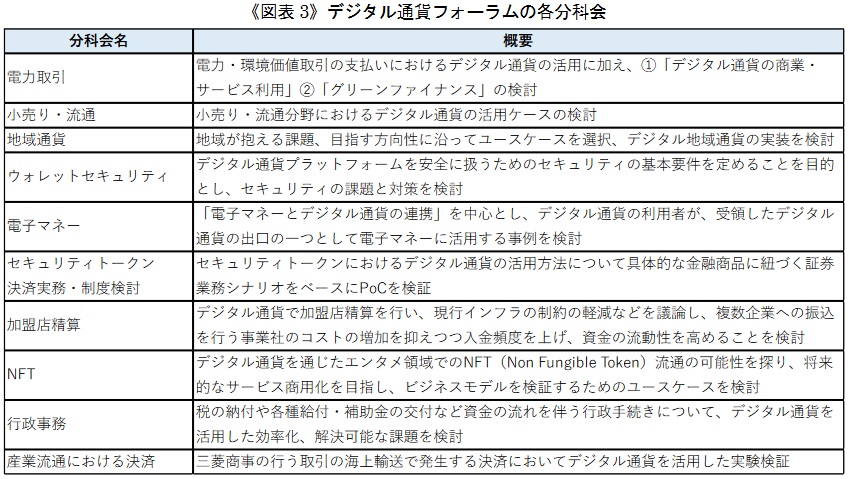

デジタル通貨フォーラムでは、10の分科会において、DCJPYのセキュリティをはじめとした共通領域の設計と、デジタル通貨を通じた課題解決の貢献が期待される分野において付加領域で実現する機能について検討が進められてきた(図表3)。分科会の中には、2021年度内に実証実験の開始、2022年度中の実用化を展望しているものもある。以下では、構想の具体化で先行している①電力取引分科会、②地域通貨分科会の2つを紹介する。

(出典)デジタル通貨フォーラム「プログレスレポート」(2021年11月)

①電力取引分科会の取り組み

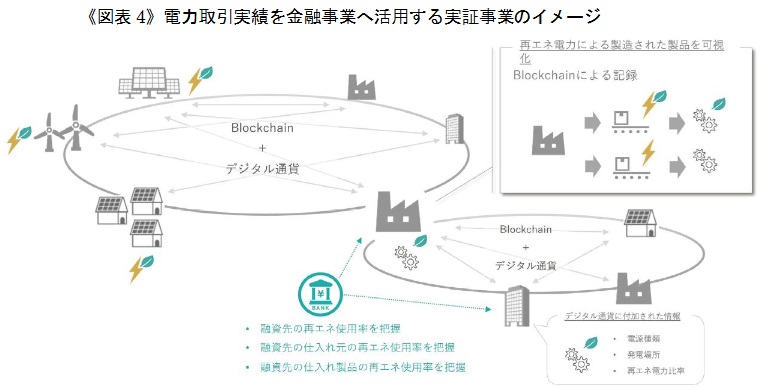

電力取引分科会は、DCJPYを活用したクリーンエネルギーの効率的な調達や、電気の生産経路の追跡、取引データを活用したグリーンファイナンスへの応用可能性を検討している。電力市場では、FIT(固定価格買取制度)の終了や太陽光発電のコスト低下などの要因から、発電者が需要家に余剰電力を直接売却できるP2P(Peer to Peer)取引への関心が高まっている。P2P取引においては、太陽光発電や蓄電池などを所有する個人・法人が発電者と需要家という2つの役割を兼ねるため、従来の「電力会社対需要家」とは違う「需要家対需要家」の取引となり、取引主体の組み合わせが無数に存在する。それゆえ、効率的に取引相手とマッチングした上で取引・決済の円滑化を図ることが重要となる。この電力P2P取引プラットフォームにおいてDCJPYの付加領域に適切なプログラムを組み込むことで、一定の要件を満たした電力の購入と決済が自動化され、取引効率が向上すると期待されている。また、購入した電力の生産過程がブロックチェーン上に記録されるため、企業にとっては自社のカーボンニュートラルへの取り組みを可視化できる。また、DCJPYの付加領域に蓄積するデータを活用して、銀行が貸出先への脱炭素取り組みを融資基準に反映させるなど、グリーンファイナンスへの応用も検討されている(図表4)。

(出典)デジタル通貨フォーラム「プログレスレポート」(2021年11月)

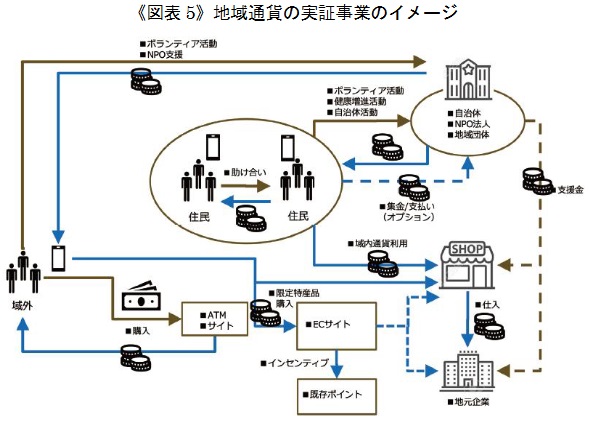

②地域通貨分科会の取り組み

地域通貨分科会では、DCJPYの地域通貨としての活用可能性を探るため、企業と自治体(気仙沼市、会津若松市)が連携して実証実験の準備が進められている。地域通貨とは、特定の地域やコミュニティ内におけるモノやサービスの交換に使うことを目的とした決済手段であり、地域経済やコミュニティの活性化を後押しする有効なツールとして注目を集めている7 。分科会では、地域通貨の機能を「住民の行動変容や住民間の自助・共助の促進」、「関係人口の構築・強化を通じた域外からの外貨獲得」、「域内消費の活性化」と定義し、自治体の課題に即した実証実験を展開する(図表5)。

(出典)デジタル通貨フォーラム「プログレスレポート」(2021年11月)

気仙沼市では、健康増進につながる活動やボランティアの対価として、地域通貨の付与が検討されている。ボランティア活動に興味がない層にも関心を持つきっかけを提供し、地域コミュニティの活性化を狙う。将来的には、地域デジタルプラットフォームや地域決済インフラの実現を通じて、持続可能な社会づくりを目指すとしている。

スーパーシティ型国家戦略特別区域の指定を目指している会津若松市では8 、地域通貨の導入を弾みとしてデジタル化を推進させ、便利で豊かな暮らしの実現を図る。モビリティ分野などでキャッシュレス化を進め、円滑なサービス間連携とデータの横断的活用に関する可能性を探る予定だ。

そのほかにもプログレスレポートでは、地域限定のプレミアム商品券等をデジタル通貨に置き換えた場合の自動化・省力化効果を検証する取り組みや、域外に共住している人が地域通貨で限定特産品を購入するプロジェクトなどが検討されている。

3.注目点と見通し

(1)CBDCとの関係

以上、DCJPYの概要についてみてきたが、より俯瞰的な目線から、近年注目度が高まっている中央銀行デジタル通貨(CBDC)や、あるいは既存の電子マネーとの比較を通じて、DCJPYの位置づけ・特徴を考察してみたい。

まずCBDCについて、わが国では日本銀行が現時点で発行計画はないとしながらも、今後の様々な環境変化に対応できるようにする観点から、システム的な実験環境を構築する「概念実証」をスタートさせている9 。金融システムへの具体的な影響が未知数である点などから、日米欧をはじめとする先進国はCBDCに対して慎重な姿勢を保っているが、経済のデジタル化に伴って遅かれ早かれCBDCを発行せざるを得ないという見方も多い10 。

仮に国内でCBDCが発行された場合、DCJPYとは競合関係になるのであろうか。デジタル通貨フォーラムは、自身の取り組みはCBDCと競合関係にあるわけでなく、むしろ互いに補完しあう関係にあるとしている。主要国で検討されているCBDCは、発行や決済などの基本的な機能を中央銀行が担いつつ、流通やユーザーインターフェースの開発を民間が担う「間接方式」が想定されている。日本銀行の内田眞一理事は、2021年10月の講演で「仮にCBDCを発行する場合、民間決済サービスとの共存を図る必要がある」と表明している11 。また、日本銀行や金融庁などの監督官庁がデジタル通貨勉強会発足時からオブザーバーとして参加している事実を加味すれば、CBDC発行の際にフォーラムの知見を活用するだけでなく、フォーラムがCBDC流通の一部を担うことや、CBDCがDCJPYのプラットフォームを共用することもあり得る。

(2)電子マネーとの関係

国内で決済手段として定着してきたSuicaやPayPayなどの電子マネーとの間でも、DCJPYは共存関係を築く将来像が展望されているようである。電子マネー決済は、決済事業者の積極的なキャッシュバック策やコロナ禍における現金忌避などを背景に、特にここ数年の間に国内で急速に浸透してきた。一方で、決済事業者が自社の経済圏の拡大や顧客囲い込みを志向した結果として、多数の決済手段が乱立し、各決済手段間で必ずしも相互運用性が確保されていない状況にある。そのため、ユーザーの利便性向上の点で改善の余地が残っており、また店舗にとってもそれぞれの決済手段に対応した端末を導入する必要性も生じている。日本のさらなるキャッシュレス化推進に向けては、「規格の標準化」が大きな課題といえよう12 。

こうした課題の解決に向けて、デジタル通貨フォーラムの電子マネー分科会は、DCJPYから電子マネーへのチャージ機能について検討を進めている。DCJPY発行の初期段階においては利用可能な場所が限られると想定されるため、すでに普及している電子マネーとの連携は有効である。将来的にDCJPYの共通領域を懸け橋として決済手段間の相互運用性が確保された場合、各決済手段を利用可能な店舗が増加しユーザーの利便性は向上するとともに、店舗では決済業務の負担が軽減されると見込まれる。決済事業者にとっても、決済インフラの開発や維持費を自社で全て負担する必要がなくなり、付加領域を活用した独自のサービス開発に集中できるメリットがある。ただし既存の決済事業者の立場においては、構築した経済圏や囲い込んだ顧客の流出を懸念し、フォーラムの目指す決済手段間の連携が難航する可能性がある。フォーラムには、QR決済の共通規格「JPQR」の策定・普及に取り組むキャッシュレス推進協議会が参加している一方で、QR決済シェアトップであるPayPayを提供するソフトバンクは参加していない。共通インフラの構築・運営において求められる協調と、市場経済の競争原理との両立は難題ではあるものの、やはりユーザー目線でキャッシュレス決済の利便性向上を図ることを最優先課題として捉え、フォーラムに参加していない事業者も含めて丁寧な議論を積み重ねていく必要があるだろう。

4.今後の展望

今後の実証実験を通じてDCJPYに関する実務的な課題も少なからず出てくると考えられるが、デジタル通貨フォーラムが有している2つの性格を踏まえると、DCJPYの実用化に向けた大きな進展が期待できる。

第一に、銀行やクレジットカード事業者、小売業、物流業、製造業など多様な業種の企業がフォーラムに参加している点である。決済ビジネスでは、多くのユーザーが利用する決済手段ほど利便性が向上し、さらに多くのユーザーや加盟店が集まるという「ネットワーク外部性」が強く働く。フォーラムの参加企業は、ユーザーとの接点(小売業等)と決済インフラ(金融業)の両面を押さえており、DCJPYが実用化に至れば急速に普及する可能性を秘めている。

第二に、オブザーバーとして金融庁、総務省、財務省、経済産業省といった中央官庁と日本銀行が参加している点である。フォーラムでは、オブザーバーである官庁とのすり合わせを行いながらDCJPYの実証実験を進めることが可能であり、顕在化した課題について地に足のついた議論が期待できよう。

DCJPYの構想では、相互運用性が確保された「便利なキャッシュレス手段」の提供にとどまらず、付加領域を活用した「社会課題の解決への貢献」までもが展望されている。スマートコントラクトなどのプログラムを組み込んだDCJPYは、クリーン電力の効率的な売買や、アナログな作業が多く残る商取引決済の自動化など広い分野での活用が見込まれる。

国を代表する企業が数多く参加し、民間デジタル通貨の実用化を目指すデジタル通貨フォーラムのような取り組みは世界でも珍しい。対象とする領域は広範であり、関係する企業も多数に及ぶことから、実用化に向けて検討・調整すべき課題は少なくない。参加企業は個社や業界の利益に固執せず、官公庁や日本銀行をも巻き込んで、ユーザーファーストで議論を積み重ねていく必要がある。デジタル通貨フォーラムの取り組みを契機として、日本で遅れがちなデジタル化の盛り返しを期待したい。

デジタル通貨フォーラム「DCJPYホワイトペーパー」(2021年11月)

デジタル通貨フォーラム「プログレスレポート」(2021年11月)

経済産業省「キャッシュレスの現状及び意義」(2020年1月)

保有しているDCJPYを、ユーザーの預金口座へ繰り入れること

スマートコントラクトとは、事前に契約当事者間で契約が執行される条件や決済金額、支払先を定め、条件に合致する事象(トリガー)が発生した場合には、契約が自動的に執行される契約形態。

自らのソフトウェアにほかのソフトウェアの機能を埋め込むこと

菊武省造「地域通貨が担う地方創生~デジタル化で再注目の動き~」(SOMPO未来研トピックス 2021Vol.7、2021年5月31日)

会津若松市「会津若松市スーパーシティ構想に関する再提案内容」(2021年10月15日)

日本銀行「中央銀行デジタル通貨に関する実証実験の開始について」(2021年4月5日)

中島真志「CBDCのインパクト」(2020年6月11日)

内田眞一「CBDCが存在する、あるいは存在しない決済システムの将来像」(日本銀行「中央銀行デジタル通貨に関する連絡協議会(第2回)」における開会挨拶、2021年10月15日)

国が推進している統一規格「JPQR」の普及率は1.5%程度にとどまっている。また、リクルートが提供するAirPAYのように各種決済手段に対応する端末もあるが、1~2種類の決済手段にとどまる店舗も多い。