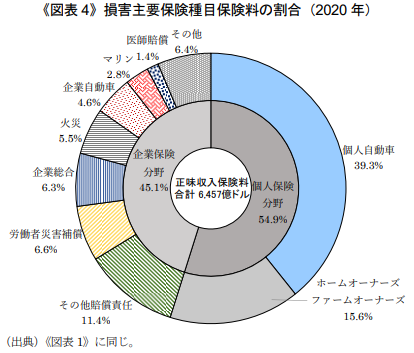

医療保険を除いた 2020 年の損害保険の正味収入保険料6,457 億ドルのうち4、個人保険分野は3,543 億ドル(54.9%)、企業保険分野は2,914億ドル(45.1%)となっている《図表4》。

最大の保険種目は、個人自動車(39.3%)で、次いでホームオーナーズ保険・ファームオーナーズ保険(15.6%)となっている。以下主要保険種目の2020年成績概況を紹介する。

SOMPO 未来研究所では、1999 年以降継続的に米国損害保険市場の最新動向を発表している1。本稿では、2020 年の米国損害保険市場の概況をまとめており、第Ⅱ章では米国損害保険市場の動向を種々の財務指標に基づいて示し、第Ⅲ章では損害保険会社決算概況を紹介する。続いて第Ⅳ章では、新型コロナウイルス蔓延にともなう不確定要素を取り上げる。

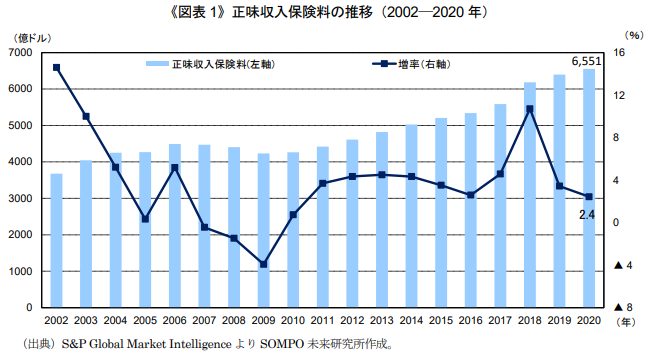

2020 年の米国損害保険市場の正味収入保険料は 6,551 億ドル(増率+2.4%)、コンバインド・レシオは 98.8%(対前年▲0.2 ポイント)、アーンド・インカード損害率は 70.1%(対前年▲0.9 ポイント)となった。自然災害による損失は前年を上回ったが、パンデミック時の交通量の減少が自動車事故の減少をもたらした。保険料の漸増と支払備金の取り崩し等もあり、市場全体の保険引受利益は 118.4 億ドル(増率+51.6%)となった。

2020 年の損害保険(含む医療保険)の正味収入保険料は 6,551 億ドル(対前年+2.4%)となった《図表 1》。個人自動車はパンデミック時の事故減少により保険料を払い戻ししたため前年より減少、個人火災と企業保険は増加した。なお、2018 年は同年 1 月に施行された Tax Cuts and Jobs Act2(米国税制改革法)を受けて国外への出再が減少し、正味収入保険料が+10.7%と大きく伸長したが、2019 年以降はそれ以前の傾向に戻っている。

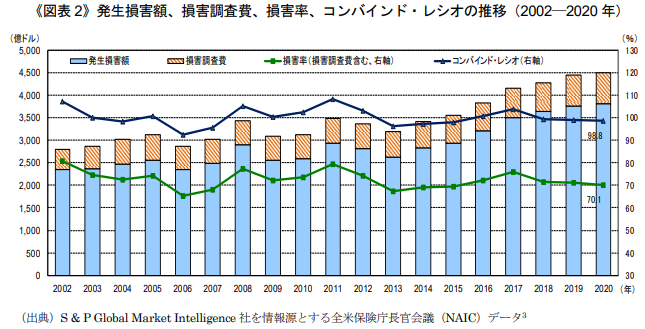

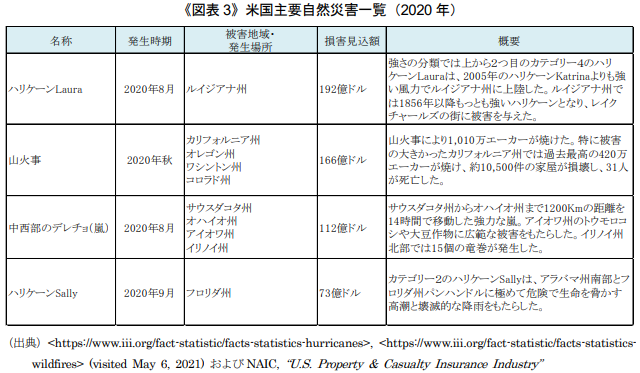

2020 年は、自然災害による損失は増加したものの自動車事故の減少により、発生損害額は微増(対前年+1.2%)、正味収入保険料の増加(対前年+2.4%)、支払備金の取り崩し(70 億ドル)等により、損害率およびコンバインド・レシオは前年よりも若干改善し、それぞれ 70.1%(対前年▲0.9 ポイント)、98.8%(対前年▲0.2 ポイント)となった《図表 2》。2020 年に発生した主要な自然災害の状況および支払保険金は《図表 3》のとおり。

医療保険を除いた 2020 年の損害保険の正味収入保険料6,457 億ドルのうち4、個人保険分野は3,543 億ドル(54.9%)、企業保険分野は2,914億ドル(45.1%)となっている《図表4》。

最大の保険種目は、個人自動車(39.3%)で、次いでホームオーナーズ保険・ファームオーナーズ保険(15.6%)となっている。以下主要保険種目の2020年成績概況を紹介する。

① 個人自動車保険

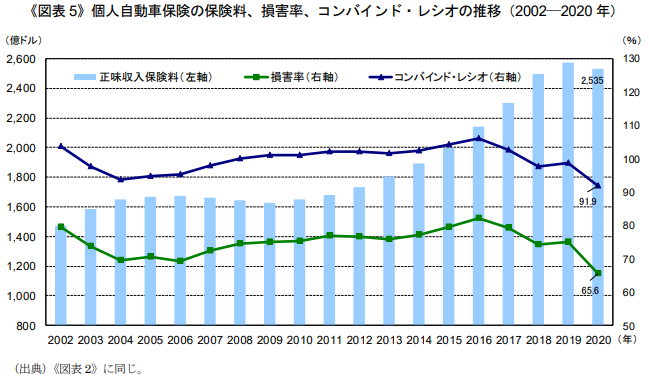

個人自動車保険の正味収入保険料は、前年から 1.5%減少して 2,535 億ドルとなった《図表 5》。パンデミックによる外出規制のため走行距離が減少するとして保険料返還が行われた(《BOX 1》参照)。一方で事故頻度も減少したため5、損害率は 65.6%(対前年▲9.5 ポイント)に低下し、コンバインド・レシオは 91.9%(対前年▲6.8 ポイント)となった。

新車の安全機能の進歩により事故頻度が減少する一方、医療費、修理費用の上昇に伴い支払単価は増加し、若年層の保険料は保険金支払実績に基づき引き上げられている6。

② ホームオーナーズ保険・ファームオーナーズ保険

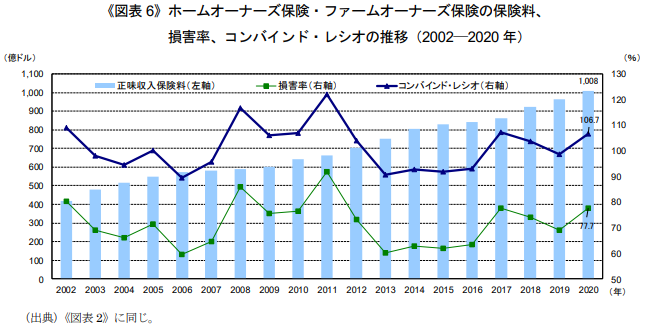

ホームオーナーズ保険・ファームオーナーズ保険の正味収入保険料は、前年から 4.3%増加して 1,008億ドルとなった《図表 6》。直近 10 年間の正味収入保険料の年平均成長率は、5.7%(インフレ調整後3.2%)。2020 年は大型ハリケーンやカリフォルニア州の山火事、記録的なデレチョ(広範囲にわたる長時間の嵐)が発生し、自然災害による損失が前年を上回ったことから損害率が 77.7%(対前年 8.6 ポイント)に上昇し、コンバインド・レシオは 106.7%(対前年 8.2 ポイント)となった10。

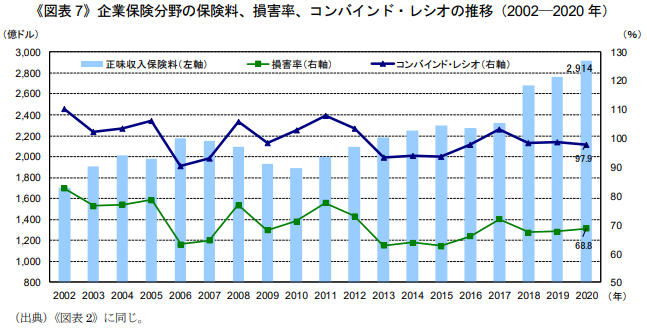

企業保険分野の正味収入保険料は、前年から 5.5%増加して 2,914 億ドルとなった。損害率は前年同水準の 68.8%、同様にコンバインド・レシオは 97.9%となった《図表 7》。労働者災害補償保険はコンバインド・レシオが 91.0%と収支を確保しているものの、賠償責任保険(除く自動車)は訴訟件数、損害賠償額等の増加が損害率を押し上げコンバインド・レシオが 100%を上回る状況が続いている11。企業総合保険はパンデミックの影響を大きく受け、事業中断補償の支払備金積み立てなどにより12除く賠償責任補償のコンバインド・レシオは前年より 9%悪化して 112.1%となった13。

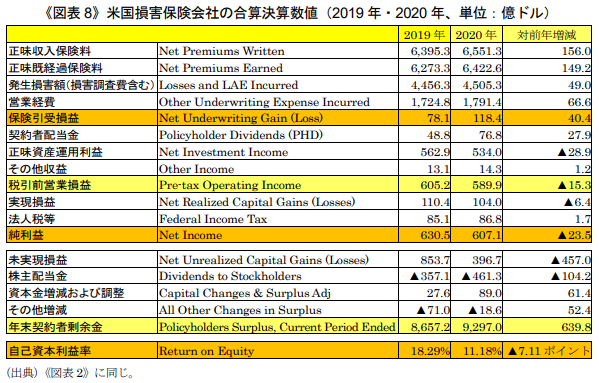

2020 年の米国損害保険会社の合算決算数値14は《図表 8》のとおり。パンデミックと平年を上回る自然災害の損失はあったものの、自動車保険の事故減少により市場全体の保険引受利益は前年を上回り118.4 億ドルとなった。自動車使用量の減少による契約者への払い戻しを契約者配当として行う会社があった15ことと、資産運用利益の減少により純利益は前年よりも 23.5 億ドル減少して 607.1 億ドルとなった。

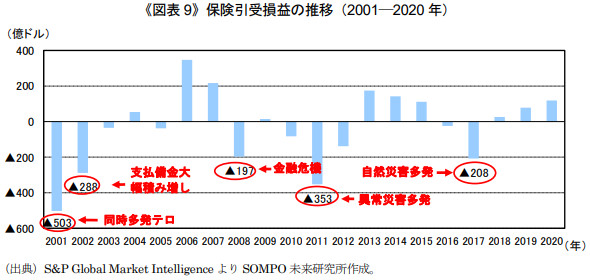

自然災害による損失は平年を上回ったが、パンデミックによる自動車事故の減少、支払備金の取り崩し等もあり、保険引受利益は前年(78.1 億ドル)を上回る 118.4 億ドルとなった《図表 9》。

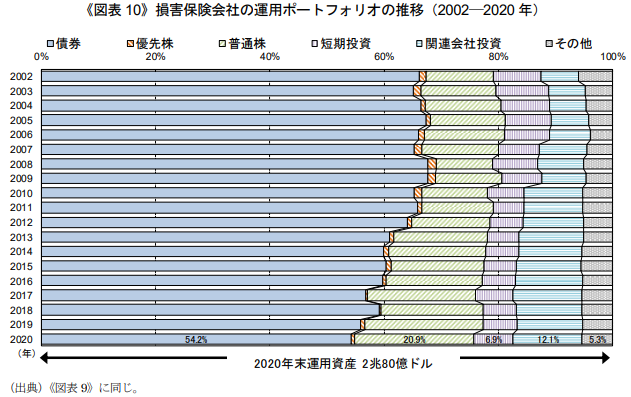

米国損害保険会社全体の運用ポートフォリオは、債券(54.2%)、普通株(20.9%)および関連会社投資(12.1%)となっている。債券が依然として主な運用資産であるものの、低金利環境が長引く中で保険会社の投資戦略が緩やかに変化している《図表 10》。

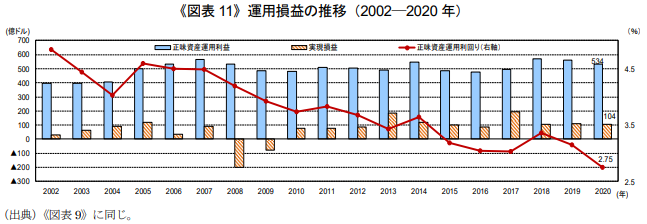

主に債券の利息と株式の配当金で構成される正味資産運用利益は、前年より 28.9 億ドル減少して534.0 億ドルとなった。正味資産運用利回りは、2019 年の 3.15%から 40 ベーシス低下して 2.75%となった《図表 11》。株式等の売却による実現損益は 2019 年の 110.4 億ドルから 6.4 億ドル減少して 104.0億ドルとなった。

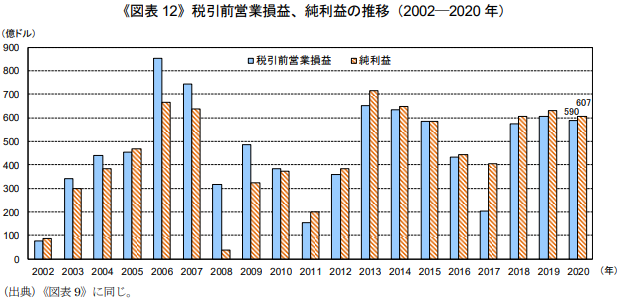

保険引受損益に正味資産運用利益を加えた税引前営業損益は、2019年から15.3億ドル減少して589.9億ドルとなった。これに実現利益(104.0 億ドル)を加え、法人税(86.8 億ドル)を控除した純利益は607.1 億ドルとなった《図表 12》。

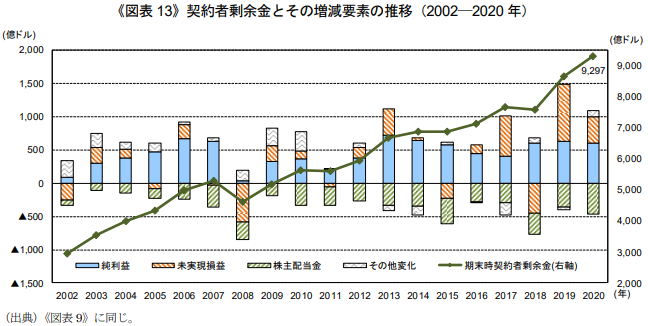

契約者剰余金は保険会社の支払余力を測る指標の 1 つである。2020 年の契約者剰余金は 2019 年から639.8 億ドル増加し、9,297.0 億ドルとなった《図表 13》。純利益の安定した推移により契約者剰余金は2002 年以降で過去最高額となった。

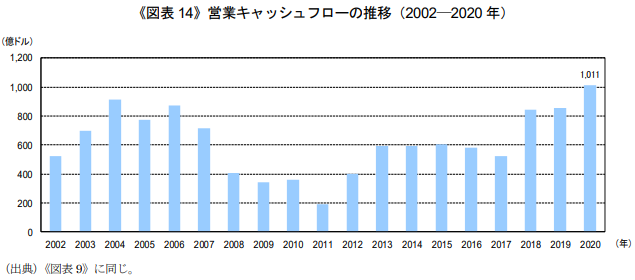

営業キャッシュフローは、会社本来の営業活動によりどれだけのキャッシュを稼いだのかを示し、プラスになっている会社は資金余力があるとされる。保険会社の営業キャッシュフローでは保険収支と資産運用収支の合計額が示される。2019年の営業キャッシュフローは2018年から157億ドル増加の1,011億ドルとなった《図表 14》。

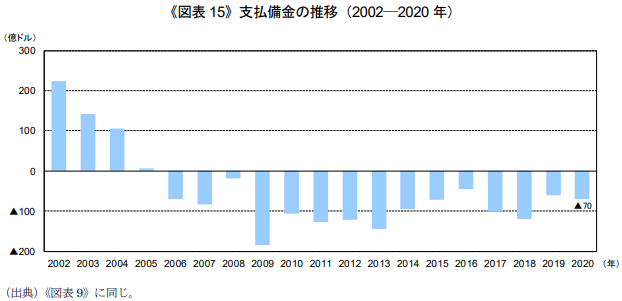

保険会社は当期までに発生した事故について支払保険金の額が最終的にいくらになるかを見積もり、支払備金の洗い替えを行う。前年度より支払備金が増加した場合は積み増し、前年度より支払備金が減少した場合は取り崩しといい、2020 年は 70 億ドルの支払備金の取り崩しとなっている《図表 15》。

米国経済は 2020 年、新型コロナウイルス蔓延によって大きな影響を受けた。米国損害保険業界も同様であり、米国保険情報協会は「新型コロナウイルスの蔓延によって引き起こされたロックダウンとそれに続く景気後退は、保険会社とその保険契約者である企業、個人に大きな影響を及ぼしている38。」と評する。

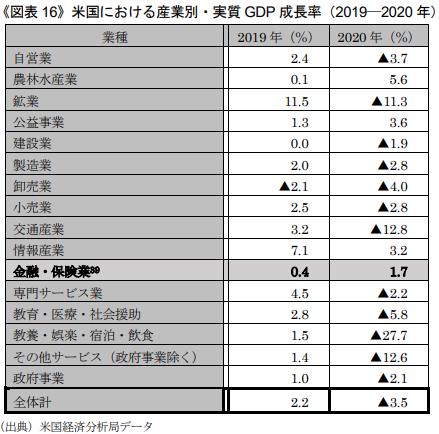

米国商務省によると、米国全体の実質 GDP は 2019 年の対前年+2.2%から 2020 年には▲3.5%と下がった。業種別に見ると対前年比で数字を下げる業種も多い中、金融・保険業は+1.7%と他業種に比して良好な数字を示した。

損害保険業界では、最大種目である個人自動車保険において運転機会の減少に伴って保険料を返還するという特殊事情も起きたが、結果として米国損害保険業界の正味収入保険料は 6,395 億ドル(2019 年)から 6,551 億ドル(2020 年)に微増となり、対前年増率は+2.4%となった。米国損害保険業界は他業種と比較して概ね堅調に推移したが、何か不確定要素となるものはないのか。現時点における「新型コロナウイルス蔓延にともなう不確定要素」について整理をこころみた。

(1)経済復興の兆し

米国経済は 2020 年、新型コロナウイルス蔓延による影響を受けたものの復興の兆しが見え始めている40。米国では新型コロナウイルスに対するワクチン接種が進み、少なくとも 1 回の接種を受けた成人の割合が 70%に達した41。ワクチン接種のみで新型コロナウイルスへの対策は終結しないが、ワクチン接種が進む中でさらなる経済好転も期待される。

(2)新型コロナウイルス蔓延にともなう不確定要素

米国経済に復興の兆しが見られる中で、米国損害保険業界には不確定要素はないのか。新型コロナウイルス蔓延にともなって様々な想定外の事態も発生したが、その間に発生した事故は概ね顕在化しており、保険会社は事故の概況を把握しているため、事故発生にともなう支払保険金、備金などもある程度見込まれている。

では、保険会社が予測困難な不確定要素はあるのだろうか。米国損害保険業界の監督協会である NAIC(National Association of Insurance Commissioners、以下「NAIC」という)は、新型コロナウイルスに対する様々な対応について定期的にレポートを刊行してきたが、2021 年 2 月に 2020 年を総括するレポート42を刊行した。レポートでは契約者保護のための働きかけ、健全な保険市場を維持するための様々な動きなどについて言及している。さらに事業中断保険(Business Interruption Insurance)について保険会社に対する集団訴訟が続く状況を「明らかに重要な問題」であり続けていると懸念を示している。最後に今後の展望について述べているが、その冒頭で事業中断保険を特記し、「事業中断保険の保険金支払いを巡る集団訴訟が続く中、NAIC は議会と協力してパンデミックリスクに対するソリューションを模索する。」とコメントしており事業中断保険の今後の動向を注視しているものと見られる。

また、格付機関である Fitch Ratings も「米国損害保険業界では事業中断保険の不確実性が長引く。最終的な損失額は多くの訴訟にともない不確実なままであり、決定するまでに数年かかる。損害額の予測は困難である43。」という見解を出している。

以上より米国損害保険業界の新型コロナウイルス蔓延にともなう不確定要素として、事業中断保険に着目する。あわせて当初は懸念が示されていた労働災害補償保険44も《BOX 3》で取り上げる。

(1)事業中断保険の市場規模

米国損害保険業界において、事業中断保険は企業種目における主要種目の一つである。事業中断保険の収入保険料規模は 487 億ドルであり元受収入保険料総計 7,172 億ドルの約 7%を占めている45。

(2)事業中断保険の内容

事業中断保険は、企業が事故により一時的に事業を中断または縮小せざるを得なくなり、収益が減少した場合にその損失を補償する。事業中断がなければ得られたであろう利益の損失と、期間中に発生した継続的な営業費用をカバーする。

通常の事業中断保険では建物や設備の火災など物的損害を補償する契約に付随して契約され、財物の損壊による損害の発生を要件とする。建物や設備などの財物に損害が発生していない場合は補償対象とならない。新型コロナウイルス蔓延にともなう事業の中断は、原則として建物や設備に直接的な物理的損害が発生しておらず補償対象外となる。

ウイルスに起因する事故が補償対象外という点に関しては、過去に発生したパンデミックの1つである SARS(重症急性呼吸器症候群)46への対応を保険会社が教訓とし、米国では標準約款に法定伝染病の免責条項を付し、通常の事業中断保険では法定伝染病リスクを免責としてきた。ただし一部ではパンデミックリスクを補償するように解釈される保険契約も存在する47。

NAIC によると事業中断保険全体の 83%がウイルス、細菌、パンデミックに起因する事故を免責としており、98%が保険金支払に物的損害(physical loss)の発生を要件としている48。

新型コロナウイルス蔓延によるロックダウンが発生し、多くの事業者が政府の休業命令によって損失を被ったが、このようなケースに事業中断保険は適用されるのか。通常、ウイルスに起因する事故は免責であり、建物や設備に物的損害が発生していなければ補償対象外となる。今回の新型コロナウイルス蔓延は過去に類を見ないものであり、パンデミック発生による全世界規模でのロックダウンがこれほどまでの事業損失につながることを事業者、保険会社ともに想定していなかった。このような稀にみるパンデミックリスクの発現により、事業者はロックダウンに伴う事業損失が事業中断保険で補償されることを求めるが、既存の事業中断保険契約の多くでは補償対象外としており補償ギャップが生じている49。その補償ギャップをもとに保険契約者である事業者が保険会社へ事業中断保険での保険金支払を求める集団訴訟を起こし、係争が続いている。集団訴訟においてはウイルス免責条項の取り扱い、物的損害発生の解釈などが主な争点となっている。

(3)集団訴訟の状況

前述のとおり事業中断保険において発生した補償ギャップを埋めるべく、事業者が保険会社に対して事業中断保険での補償を求めて訴訟を起こしている。補償ギャップを埋める解決策の一案として、州法により事業中断保険の保険約款を遡及して変更し、補償内容を見直す動きもある。2021 年会期において11 の州で事業中断保険の約款を遡及して見直す法案が検討されている50。NAIC はこのような遡及変更は、決して一時的な変更にとどまるものではなく、変更にともなう保険会社への資金供給もない中では保険会社の財政破綻、その後の保険契約者への保険金支払いを困難とする懸念があり、約款の遡及見直しに反対する声明を出している51。

2020 年 3 月 16 日、ルイジアナ州ニューオーリンズの飲食店が事業中断保険の補償範囲の確認を求めて地方裁判所に訴訟52を起こし、保険会社と保険契約者の間で進行中の訴訟が始まった。全米では少なくとも 1,538 件の事業中断保険に関する訴訟が州裁判所および連邦裁判所に提訴されている53。

大きな事案の多くは州籍相違に基づく管轄権(diversity jurisdiction)54により連邦裁判所へ提訴されている。連邦裁判所にこれまでに提訴された 188 件の申立のうち 173 件において、保険会社が完全または部分的な請求却下を獲得して勝訴している。一方、州裁判所ではこれまで約半数が請求却下されている。全体としては、州裁判所および連邦裁判所において全体の 8 割で保険会社が請求却下を勝ち得ている55。保険会社にとって有利な判決が多いものの、係争中の事案も多く予断を許さない状況である。

訴訟において大きく2点の争点がある。1点は「ウイルスに起因する事故なのかどうか」。もう1点が「保険契約者に直接的に物的損失または損害が発生したかどうか」である。前述のとおり、事業中断保険の保険約款の多くがウイルスを免責としており、物的損害の発生を要件としている。請求却下事案全体のうち「ウイルスや細菌に起因する事故免責」を理由としたものが三分の二を占める一方、ウイルス免責条項を除外した保険約款による契約も存在する56。

ウイルス免責条項以外に保険契約者の障壁となるのが「直接的な物的損害(direct physical damageor loss)の発生」である。事業中断保険は通常、火災、盗難、破壊行為、自然災害など特定の危険に起因する「物理的な損失または損害」のために事業を休止する必要がある場合にのみ適用される。「直接的な物的損害の発生」の解釈に幅があり、ロックダウンによる事業休止が事業中断保険の補償対象外と判断されるかどうかは不透明である。一部の裁判所では、「物理的損失・損害」とは「対象設備の使用または居住性における障害の発生」と解釈している。これは「建物や設備への物理的な損失、損害の発生」をやや拡張解釈している感がある。他の裁判所では、「建物や設備へのある種の具体的な危害、変化の発生」を意味するものとし、単に建物・設備を使用できなくなるにとどまるのではなく「ある種の具体的な危害、変化の発生」までを求めている。後者のような解釈をとるケースにおいては、事業中断保険での補償を勝ち取ることが難しく、保険契約者は訴訟において苦戦している。

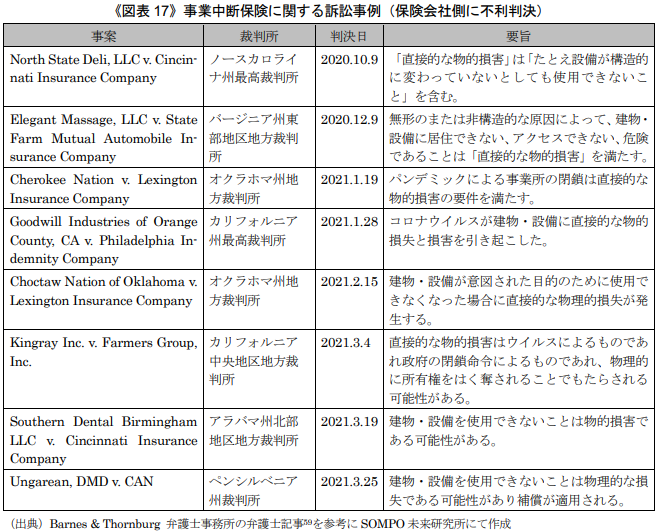

「直接的な物的損害の発生」の約款解釈によって保険会社の請求棄却が却下された事案を参考までに見ておく。ヘアサロンと複数のレストランがシンシナティ保険会社を相手に、ミズーリ州西部地区の地方裁判所に集団訴訟を提訴した事案57であるが、原告側はそれぞれ具体的に「物的損害の発生」の証明を求められた。これに対して原告側はコロナウイルスが活性化して空気中に放出され、物理的物質(physical substance)を構成し、「設備を安全に使用できない状態としたため事業損失が発生した」と説明した。裁判所は保険会社による請求棄却の申し出を却下し、原告側の主張を認め、原告に証拠開示手続きを進めることを許可した。保険約款上では「損失」について具体的な定義がなされていないものの、「所有権の喪失」と「所有権のはく奪」が含まれるとし、「ウイルスが施設内に物理的に存在し、安全ではなく、使用できなくなった」ことにより「物的損害が発生した」と裁判所が判断した。当事案は事業中断保険の集団訴訟における保険契約者側の大きな勝利の一つとされる58。これ以外にいくつかの保険会社側に不利な判決、判旨をまとめると以下のとおりである。

「物的損害」に対する裁判所の見方に関して、ニューヨークに本拠を置く Cohen Ziffer Frenchman& McKenna 法律事務所の Robin Cohen 弁護士60は次のように分析する。保険契約者は、ウイルスに感染した人々が設備にいることを示すなどしてコロナウイルスが設備内に存在したと主張できれば、保険会社による請求却下の申し立てを打ち負かす可能性が高い。さらに同氏によると 190 件を超える事業中断保険訴訟のうち 175 件以上が「コロナウイルスが設備内に存在した」と保険契約者側が主張していないと指摘する61。つまり、「コロナウイルスが設備内に存在した」と証明できれば、それをもって設備に物的損害が発生したと説明可能と見ている。

(4)直近の判決の動向

保険会社有利の判決が多い中、直近の保険会社不利判決の1つとして、2021 年 5 月 5 日にテキサス州東部地区の地方裁判所で出された判決を見ておく。これは保険契約者である Cinemark Holdings(米国で3番目に大きい映画館チェーンであり42 の州で4,522 のスクリーンを備え332 の劇場を運営する)から Factory Mutual 保険会社へ 5 億ドルの保険金支払を求める事案62であり、保険会社側は請求却下を求めていた。判決では保険契約者側の主張が認められ、保険会社の求める請求却下は退けられた。

本件に関して保険会社側は「契約者は設備への直接的な物的損害を証明できなかった」と主張した。裁判所の判断は、「コロナウイルスが設備内に実際に存在し、ウイルスが空気の要素を物理的に変えた。検査で陽性が確定する直前まで設備内にいた 1,700 人以上の従業員が、コロナウイルスに感染した。コロナウイルスによる設備への損害の直接の結果として従業員が感染し、劇場を閉鎖せざるを得なくなり、事業収入の損失を被った。」であった。一方で、政府命令による事業閉鎖または設備内におけるウイルスの存在が、直接的な物的損害をもたらすわけではない63とも示しており、《図表 17》に掲げた過去判決とは一線を画するものと見受けられる。なお、当該保険契約ではウイルスに起因する事故は免責とされておらず、「物理的な損害・損失」に対して最大 5 億ドルを補償するものであり、影響を受けた劇場の数を考えると損害が補償上限額である 5 億ドルを超えるものと原告側弁護士64は見ている。

前述の「保険契約者がウイルスに感染した人々が設備にいることを示すなどしてコロナウイルスが設備内に存在したと主張する」という Robin Cohen 弁護士のコメントや、本事案をもとに考えると、「新型コロナウイルスが設備内に存在し、ウイルスが設備内の空気の要素を変え、設備内において感染者が発生し、それをもって物的損害が発生した」と論理的に説明できるかどうか、裁判所がそれを認めるかどうかが今後の争点となるのかもしれない。本事案の原告側弁護士65は「本事案の裁判所の判決内容、判旨に注意を払い、判例法に基づいたうえで客観的事実と約款文言をもとに今後の事業中断保険訴訟の判断が下されることを期待する。そうすると潮目は大きく変わるだろう。」とコメントしている。

(5)今後の見通し

保険業界はあくまで、事業中断保険の保険約款が定める「物的損害」とは、建物、設備に直接的な物理的損害が発生するものと考えている66。単に事業所、設備が全体的または部分的に使用できないことは「物的損害」に該当しないとする。ウイルスが存在したという証拠がある場合でも、ウイルスが物的損害を引き起こすことはないと考えている。

上記テキサス州地方裁判所の判決では「コロナウイルスが設備内に実際に存在し、ウイルスが空気の要素を物理的に変えて従業員が感染し、事業所閉鎖に至って損害を引き起こした」との考え方を示したものであり、ウイルスによる感染者発生にともなう建物、設備の全体的もしくは一部的な閉鎖が「直接的な物理的損失を構成する」との判旨によるものである。多くの判決が保険業界の主張を踏まえた内容となっているものの、まだ係争中の訴訟も多く、訴訟が提起されたそれぞれの州ごとに法律も異なる。テキサス州地方裁判所の事案においては 5 億ドルという巨額の保険金支払を求める争いとなっており、その巨額支払が最終確定した場合のインパクトは大きい。事業中断保険の集団訴訟に関する決着はまだまだ時間を要するものであり、保険業界にとっては大きな不確定要素となっている。

今年の米国保険市場の動向では、新型コロナウイルス蔓延にともなう不確定要素として事業中断保険を取り上げた。現在も集団訴訟が続いており、最終的な決着までは時間を要する見込みである。集団訴訟においては「保険契約者に物理的な損失または損害が発生したかどうか」の約款解釈に幅が見られ、保険約款の類推適用や拡張解釈の余地を極小化するために約款条項をより明確化する必要がある。

また、新型コロナウイルス蔓延による世界規模でのロックダウン、それにともなう政府の命令による事業中止により発生した損失のカバーが事業中断保険では難しく、補償ギャップが発生してしまった。この補償ギャップを埋めるには、保険約款の変更や保険料率の見直しなどの作業が必要となるが、パンデミックの発生頻度を予測することは難しいため民間保険会社でのカバーができない可能性もある。このような場合には、洪水保険プログラムにように政府による支援が必要となる可能性もある75。米国では、官民による損失補填を踏まえた「連邦パンデミックリスク再保険プログラム」を確立すべく立法案が議会に提出されており、事業中断保険における補償ギャップへの対策の検討が進んでいる76。事業中断保険の集団訴訟の動向については、今後も米国損害保険市場に関わる重要なトピックの1つとして注視していきたい。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。