『長生きリスク』とは、長生きにより老後資産が枯渇することをいい、高齢化の進展に伴い1990年代に使われた言葉である。近年、高齢化の一層の進展や社会保障制度の改正等により、資産枯渇以外にも生活面の様々なリスクが顕在化してきている。本稿では、その変化の背景を踏まえ、多様な『長生きリスク』を幅広く再定義し、民間企業による開発が期待される解決策(ビジネスモデル、商品)の方向性を検討する。

1.これまでの『長生きリスク』

『長生きリスク』とは、平均寿命の長期化(長生き)により、十分な退職給付が確保できず、生存中に資産が枯渇してしまうリスクをいう1。1990年代に、公的年金の受給開始年齢の引き上げが決定された頃に登場した言葉である2。

老後資産の枯渇に対する備えとして、預貯金、個人年金、証券投資、個人型確定拠出年金(iDeCo)等が活用されてきている。また、老後資産の枯渇を引き起こす要因として、疾病や本人および家族の介護が世間に広く認識され、このリスクに備えるため、公的制度に加え民間の医療保険・介護保険などが展開されてきた。

2.高齢者を取り巻く状況の変化

(出典)国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」(2017年4月)等より SOMPO未来研究所作成

(出典)国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」(2017年4月)等より SOMPO未来研究所作成

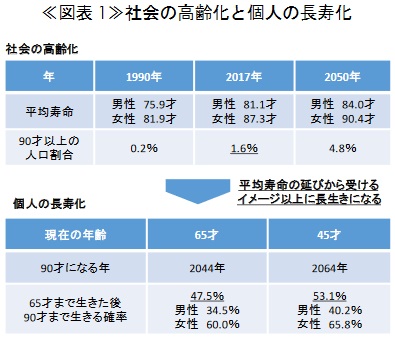

(1)社会の高齢化と個人の長寿化

社会の高齢化が進み、日本人の平均寿命は1990年から2017年にかけて男性は5.2才、女性は5.4才延びた3。

今後、2050年に向けて平均寿命は更に男女とも約3才延びる見通しが示されている4。また、超高齢者といわれる90才以上5の人口割合は、2017年は1.6%にとどまるが、2050年には4.8%まで上昇する見通しとなっている6。

しかし、個人の視点で捉え直すと、こうした平均寿命の延びから受けるイメージ以上にこれからの高齢者は長生きすると予想されている《図表1》。

例えば、現在、一般的な退職年齢である65才の人が、その後90才まで生きる確率は47.5%である。現在45才の人が、65才まで生きた後、90才まで生きる確率は更に上昇し、53.1%に達する7。

これからの高齢者は、まさに「人生100年時代」を生きることになる。長生きになるほど、生存中に資産が枯渇するリスクは高まる。また、長寿化は認知症を始めとする疾病を抱える人や介護が必要な人の増加を引き起こし、それにより経済的リスクが深刻化するとともに、生活面での自立が難しくなる。

(2)世帯構成の変化による子供等からの支援を受けられない高齢者の増加

65才以上の独居高齢者は、2000年に3,032千人(高齢世帯のうち27.2%)であったところ、2019年に6,907千人(33.7%)、2040年に8,963千人(40.0%)にまで増加する見込みである8。高齢の夫婦のみ世帯も30%前後で推移しており、子供等と同居していない高齢者のみの世帯が高齢世帯の約7割を占めていくことになる。

また、40才~65才の中高年の引きこもりは約61.3万人(同世代人口の1.45%)と推定されており9、高齢の親と引きこもりの子が同居するケース(8050問題)が表面化している。

子供と同居し、その支援を受けながら生活できる高齢者は既に少数派となっており、このことも高齢者の経済面、生活面でのリスクを高めている。

(3)社会保障制度の改正

高齢化により社会保障制度の「支えられる側」が増加し、「支える側」の現役世代が減少する中で、社会保障制度の持続性を確保するため給付の見直しが進んでいる。

医療保障の分野では、病院の病床数適正化、入院日数の短縮、かかりつけ医等による病院との機能分化が推進されている10。また、介護保障の分野においても在宅ケアが推進され、要介護度が低い者への生活援助サービスの見直しが検討されている11。

かつては、病院への長期入院等が家族等からの生活支援を受けられない高齢者の受け皿となっていた面がある。現在は、在宅での医療・介護が推進される一方で、地域の中核病院と診療所間の連携が十分でない、訪問診療に対応する医療機関が少ないなど、高齢者を支える基盤が十分でない地域も多い。また、公的介護保険のみでは十分に在宅での生活支援が行き届かないケースがあることが、生活面のリスクを高めている。

また、サラリ-マン等が加入する厚生年金は、支給開始年齢が60才から65才に引き上げられている途上である。更に、公的年金にはマクロ経済スライド12が導入されており、今後、年金の給付水準は2040年頃に向けて現在より2割程度またはそれ以上低下していく見込みが示されている13。収入水準の低下は、高齢者の健康、生活面の充足度の低下を招く可能性がある。内閣府の調査14によると、月収5万円未満の高齢者において、「健康状態が良くない・あまり良くない」と回答した者は36.5%、「日常生活に不満がある・やや不満がある」は25.7%と、その割合が高くなっている。なお、月収60万円以上の高齢者においては、それぞれ7.9%、5.5%であり、その割合が低くなっている。

今後、社会保障の給付見直しが進むなかで、高齢者のリスクは経済面のみならず、健康、生活面でも高まっていく可能性がある。

(4)生活インフラの地域格差拡大

高度成長期に都市部に流入した世代が高齢者となることで、都市部の高齢化が進んでいる。一方、地方は既に高齢化が進行し、人口減少が始まっている。都市部においても老朽団地等、人口減少が進んでいる地域がある。

小売店、医療、介護、金融、交通などの生活インフラが提供されるためには、一定の人口規模が必要となる。国土交通省の調査15によると、銀行が50%の確率で存在する自治体の人口規模は6,500人(それよりも人口が少ない自治体は銀行の存在確率が50%を下回る。)と推計されている。同様に、病院が50%の確率で存在する自治体の人口規模は7,500人、訪問介護事業は22,500人と推計されている。

過疎化の進展に伴い、高齢者が居住する地域ごとに生活インフラの格差が生じており、それに応じて高齢者の生活に影響が生じるとみられる。

3.これからの『長生きリスク』

(1)幅広く顕在化する『長生きリスク』

高齢者を取り巻く状況が大きく変化することで『長生きリスク』は経済面において深刻化するだけでなく、生活面において幅広く顕在化しており、これからは双方を合わせて『長生きリスク』と捉えていく必要がある。

例えば、公的年金の給付水準の低下が予想されるなかで、70才まで就労しながら年金の繰下げ受給により給付水準を維持する高齢者が増加するとみられる。生活水準を維持するために70才まで働くことが一般化することで、身体機能の低下により就労困難となることや、保有能力の陳腐化により本人の経験を生かした就労ができず見込んでいた収入を得られなくなることが、新たな『長生きリスク』として顕在化することになる。

高齢単身世帯における社会的孤立が増加する可能性も見逃せない。内閣府の調査16によると、人との会話(電話、メール等含む)が1週間に1度以下の高齢者の割合は3.4%だが、これが単身世帯では15.6%、特に未婚男性では23.3%に増加する。

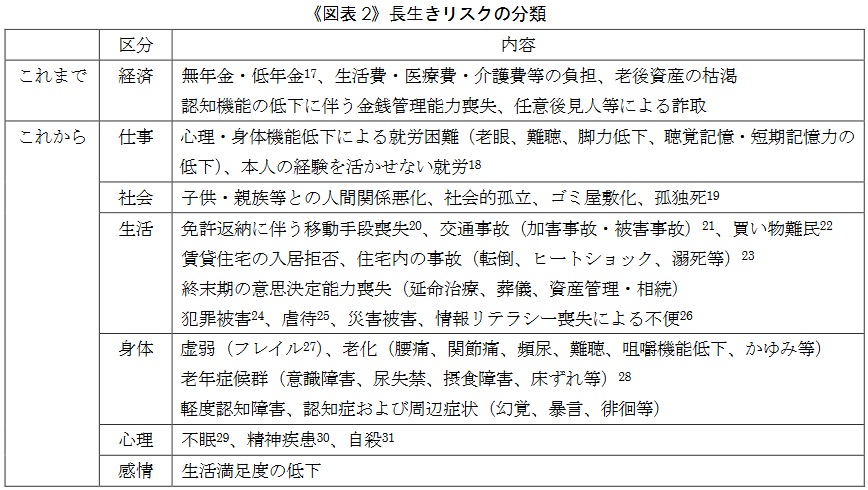

そのほか、免許返納による生活面の不便、犯罪被害、虐待等、様々なリスクが存在する《図表2》。

(出典)各種資料に基づき SOMPO未来研究所作成

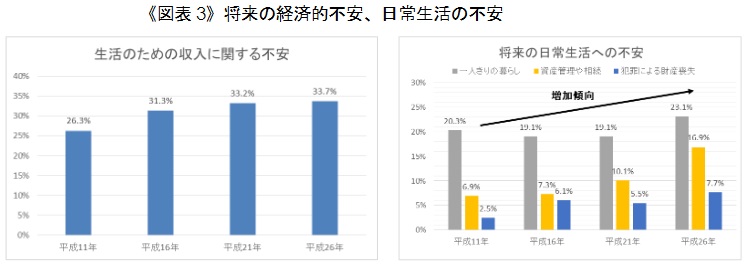

(2)高齢者の不安の高まり

上記のような高齢者を取り巻く状況の変化のもとで、将来の収入・日常生活に対する不安を抱く高齢者が増加している《図表3》。

(出典)内閣府「平成26年度 高齢者の日常生活に関する意識調査」(2015年3月)

4.求められる解決策とは?

『長生きリスク』が深刻化、多様化していることに対応した解決策が求められている。民間企業においても、社会保障制度の改正やテクノロジーの進化の行方を見据えながら解決策を提示していく役割が期待される。例えば、以下のような方向性のビジネスモデルや商品により『長生きリスク』の解決を支援していくことが考えられる《図表4》。

①貯める、備える+使う:預貯金・投資商品や保険等、老後資金を貯め、支出に備えるための商品の役割は一層重要になっている。さらに、単に「貯める」「備える」だけでなく、預貯金・投資商品や保険等を認知機能が低下した場合でも活用できる仕組みが求められている。

②出費を抑える、無駄を省く:シェアリングやITサービスなど新しい仕組みや技術の活用により出費を抑え、無駄を省いた生活が可能になる。新しい仕組みや技術を使いこなすのが難しい高齢者にとっても負担なく使いこなせる商品開発がポイントとなるだろう。

③働き続ける:働き続けることは、『長生きリスク』に対する有効な解決策となる。高齢者の就労を支援し、働く能力や意欲を維持する商品が求められるようになっている。働く高齢者の増加は、社会保障を支える側を増やし、社会保障の持続性を高める。また、高齢者が所得を得ることにより、新たな消費主体が生まれる。働く高齢者は、企業の新たな顧客層となり得る。

④予防する:健康増進、介護予防は、高齢者が働き続けることを支えるとともに、医療・介護の出費の抑制という観点からも重要性が高い。さらに、認知症予防は、介護費用の負担抑制だけでなく、認知機能低下により預貯金や保険等を活用できなくなることの防止にもつながる。

⑤生活を維持する:今後の高齢者には、支えられる側ではなく、就労、社会貢献活動、文化活動等により社会を支える側として活躍することが求められる。例えば、配偶者との死別によりひとり暮らしとなった場合等であっても、その社会生活と生活面のリスクへの備えをサポートすることで自立した生活を可能とし、それにより高齢者の地域貢献や自己実現を支援していくような商品が求められる。

5.むすび

本稿では『長生きリスク』を、「資産枯渇リスク」のみではなく「高齢者の経済・生活面における様々なリスク」として再定義し、求められる解決策の方向性を示した。

一方、そのリスクはすべての高齢者に一律に当てはまるものではなく、高齢者それぞれの心理的、身体的な状況と、世帯構成や子供等との関係、居住地の状況等の下で、高齢者ごとに様々な形で顕在化してくると考えられる。その多様な形で顕在化してくるリスクに対して、高齢者が就労、IT活用、健康増進、社会貢献などを通じて備えること、それにより高齢者が社会的つながりを維持し自己実現を図っていくことを柔軟に支援することが民間企業にも求められる。

また、そのような多様なリスクに応える商品を提供するためには、様々な事業者の連携が必要となる。独自の強みを持った事業者が連携し合い、多様化した『長生きリスク』を抱える人々を包括的に支える仕組みづくりが求められている。

- 浅野幸弘、住友信託銀行年金研究センター編「長生きリスクと年金運用」(日本経済新聞出版社、2012年)

- 「高齢社会の課題」(日本経済新聞、1995年6月10日)

- 厚生労働省「平成29年簡易生命表」(2018年7月)

- 国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」(2017年4月)出生中位・死亡中位仮定

- 日本老年学会、日本老年医学会「高齢者の定義と区分に関する提言」(2017年1月)

- 前掲注 4、「日本の将来推計人口(平成29年推計)」

- 前掲注 4、「日本の将来推計人口(平成29年推計)」。同推計において予想されている今後の毎年の年齢別人口に基づき、各世代の65才時点人口と90才時点人口を比較することで生存確率を推定した。

- 国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」(2018年1月)

- 内閣府「生活状況に関する調査」(2019年3月)

- 内閣府「経済財政運営と改革の基本方針 2019」(2019年6月)

- 内閣府「新経済・財政再生計画 改革工程表 2018」(2018年12月)

- 年金保険料率の上限を定め、少子高齢化に伴う現役世代の減少による年金保険料の減少を年金額の削減で自動調整する仕組み。

- 厚生労働省「第9回社会保障審議会年金部会資料」(2019年8月)。年金の給付水準は、現役世代の平均的な手取り収入に対するモデル世帯(夫婦二人世帯)の標準的な年金受給額の割合(所得代替率)で示される。幅のある経済前提の下で、所得代替率は2019年61.7%から2043年前後に36%~52%程度に低下する見込みが示されている(所得代替率が50%を下回る場合は、50%で給付水準調整を終了し、給付および負担の在り方について検討を行うこととされているが、仮に、財政バランスが取れるまで機械的に給付水準調整を進めた場合)。

- 内閣府「高齢者の健康に関する調査」(2018年3月)

- 国土交通省「国土のグランドデザイン 2050」(2014年7月)

- 「平成30年度 高齢者の住宅と生活環境に関する調査」(2019年6月)

- 厚生労働省「後期高齢者医療制度被保険者実態調査」(2019年3月)によると、75才以上の高齢者における無年金者は54.0万人(同世代人口の3.2%)、年50万円未満の者は233.3万人(同13.7%)存在する。

- 日本応用心理学会「クローズアップ高齢社会」(2015年12月)によると、ハローワークにおける60才以上の採用職種トップ3は、清掃、タクシー運転手、警備員。そのほか、事務職、運転、飲食関係となっている。

- 内閣府「令和元年版 高齢社会白書」(2019年6月)によると、東京23区における65才以上の一人暮らし高齢者の自宅での死亡者数は平成15年に1,451人のところ、平成29年に3,333人に増加している。

- 前掲注 16「平成30年度 高齢者の住宅と生活環境に関する調査」によると、高齢者の移動における自動車への依存度は高い。外出時に「自分で運転する自動車」を利用する高齢者は56.6%存在し、大都市では38.4%、町村では66.8%となっている。そのうち「年齢や身体的な支障の有無に関わらず運転を続ける」とした高齢者の73.0%が、「生活上不可欠」であることを理由に挙げている。

- 内閣府「平成29年 交通安全白書」によると、交通事故死者数に占める高齢者の割合は平成28年に54.8%と上昇傾向にある。また、75才以上の高齢者の死亡事故原因はハンドル操作誤り、アクセル・ブレーキ踏み間違い等の操作不適が多く、28%を占める(75才以下は16%)。

- 前掲注 16「平成30年度 高齢者の住宅と生活環境に関する調査」によると、「日常の買い物に不便」「病院への通院に不便」と感じている高齢者は30.0%存在するが、大都市では14.7%、小都市では45.5%と乖離が大きい。

- 厚生労働省「人口動態統計」(2018年7月)によると、65才以上の高齢者の家庭内での不慮の事故による死亡者数は12,683人(溺死5,508人、誤えん等による窒息3,273人、転倒転落2,329人)であり、交通事故よりも大きなリスクとなっている。

- 前掲注 19「令和元年版 高齢社会白書」によると、刑法犯被害認知件数に占める65才以上の高齢者の被害認知件数割合は2017年に14.8%となり、増加傾向にある。

- 厚生労働省「平成29年度 高齢者虐待の防止、高齢者の養護者に対する支援等に関する法律に基づく対応状況等に関する調査」によると、養介護施設における虐待は510件、養護者による虐待は17,078件認定されており、過去最多となっている。

- 総務省「平成30年 通信利用動向調査」(2019年5月)によると、過去1年間にインターネット利用経験がある高齢者は、60才台で76.6%、70才台で51.0%、80才以上で21.5%であり前期高齢者世代の利用率は高い。一方、60才以上の高齢者全体では50.0%であり、半数の高齢者はインターネットを利用していない。

- 日本老年医学会が提唱した要介護に至る高齢者の心身機能の低下を示す概念。

- 東京大学高齢社会総合研究機構編「東大がつくった高齢社会の教科書」(2017年3月)によると、高齢者が訴えることが多い症状および寝たきりに近い高齢者が訴える主な症状としてこれらの症状が紹介されている。

- 同上。不眠障害に悩まされる人の数は在宅高齢者の25%~45%に上る。

- 厚生労働省「平成29年 患者調査」(2019年3月)によると、「精神および行動の障害(血管性および詳細不明の認知症を除く)」の年齢別受療率は65~69才が最高となっている(人口10万人あたり574人、全年齢平均は373人)。

- 前掲注 19「令和元年版 高齢社会白書」によると、60才以上の高齢者の自殺者数は、2009年以降減少傾向にあるが、2018年に8,367人となっている。