中国の金融政策の新たな枠組みとその意図

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください】

1.はじめに

今年7月に入り、中国の金融政策にやや大きな動きがみられた。まず、7月8日に翌日物資金調節オペの導入を発表し、7月22日以降には、7日物リバースレポ金利をはじめとする主要金利を順次引き下げた。翌日物資金調節オペの導入は、金融政策手段の追加であるが、既に7日物をはじめとする比較的短期の資金調節オペは存在しており、また主要金利の引き下げ幅も小さいため、これらの動きは既存の枠組みの中での微調整に過ぎないように見える。しかし、中国の金利自由化の大きな流れを踏まえると、今回の金融政策の変更は、現状抱えている政策遂行上の問題点の解消を図るためのものであることが窺われる。本稿では、中国の金利自由化の現状と課題を整理したうえで、今回の金融政策変更のインプリケーションを解説する。

2.中国における金利自由化の現状と課題

中国の金融市場改革は、総じて発展途上といえる。2019年11月、日銀の雨宮副総裁(当時)は、清華大学での講演において、「中国の現状は、日本において、1980 年代後半から 1990 年代初頭にかけて、金利自由化が徐々に進む中で、日本銀行が公開市場操作の位置付けを徐々に高めつつも、窓口指導に補完的な役割を与えていたころに相通じるものがある」として、中国人民銀行による公開市場操作(オペ)と、窓口指導を通じた市中銀行に対する直接的な働きかけが併存する過渡期である旨を述べている1。もっとも、そこから5年経った今も、その状況は大きくは変わっていない。以下、個別市場ごとに過去の経緯や現状、課題を見ていく。

(1)インターバンク市場

まず、短期金融市場や債券市場においては、金利の自由化は概ね完了しているものの、短期金利のボラティリティの高さが課題となっている。これまでの経緯を振り返ると、1990年代には入札方式での国債発行が行われると共に、インターバンクの債券売買・債券レポ取引においては市場原理に基づいて金利が決定されるようになった。また、2000年代に入ると、インターバンク債券流通市場での非金融企業による短期融資債券(CP)の発行や、証券監督当局が管理する公司債(一般的な社債に相当)の発行が始まるなど、債券市場の拡充が進められてきた。

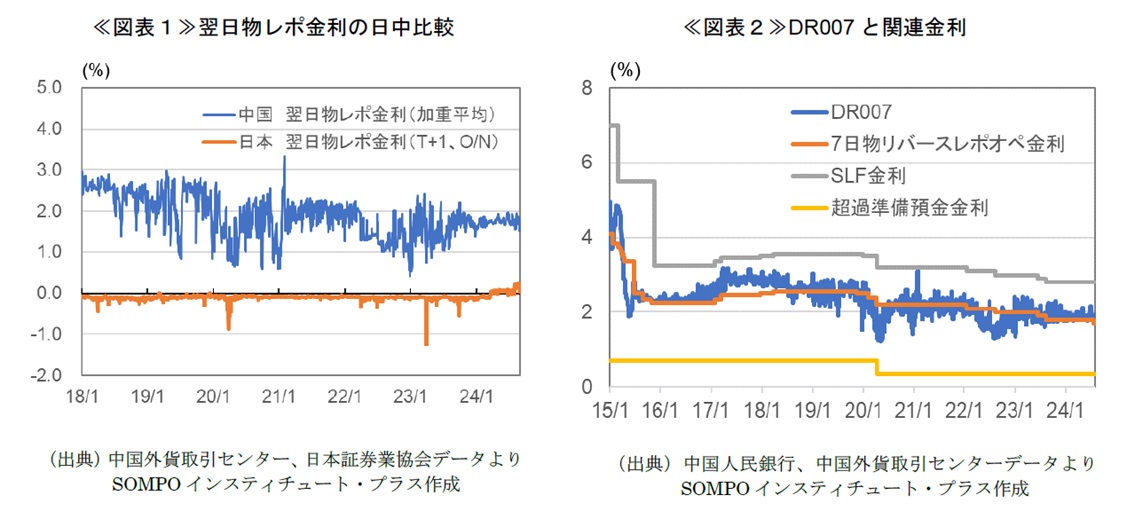

しかし、金利変動を市場原理に委ねた結果、インターバンク市場における短期金利は、日によって大きく振れがちとなっている。翌日物レポ金利の推移を日本と比較すると、中国では金利の変動幅が0.5%ptを超える営業日も散見されるなど、振れ幅がかなり大きくなっている【図表1】。

短期金利のボラティリティが高い背景としては、以下の2点がある。第一に、中国人民銀行による短期の資金量の調節不足だ。特に春節などの連休前には一時的に資金需要が高まり、金利が大きく上昇しがちであった。この点については、中国人民銀行が2016年からオペの実施頻度を週2回から毎営業日に増やし、7日物や14日物のリバースレポオペを通じた市中への資金供給を強化したことで、以前に比べればかなり解消されつつある。しかし、最近では2023年10月末の大規模な国債追加発行のタイミングで短期資金の流動性不足に陥ったとみられており、よりきめ細かい資金調節手段の導入が求められていた。

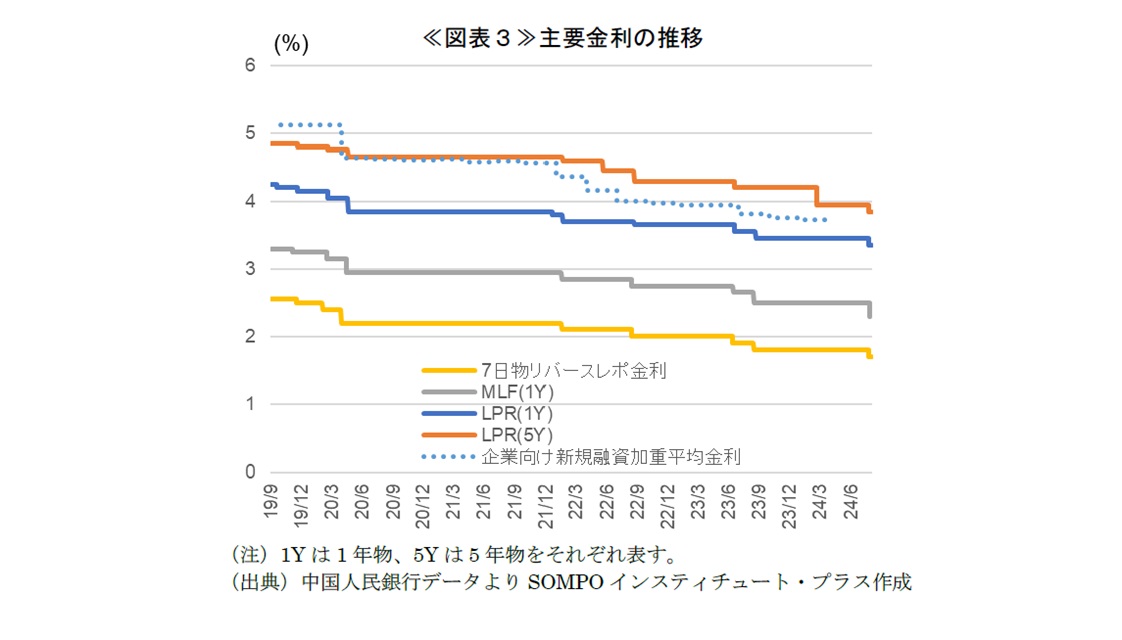

第二に、中国人民銀行による短期の政策金利にかかる意図が、市場に伝わりにくい点だ。中国において、中心的な短期の政策金利とされるのは7日物リバースレポオペ金利であるが、それを参照して市場が決定する短期のベンチマーク金利として、銀行間市場における預金取扱金融機関の7日物レポ加重平均金利2(以下、DR007)がある。DR007は、インターバンク市場での短期資金の貸し借りに適用される金利である。市場参加者は、中国人民銀行との間でより良い金利水準で取引できる場合はそちらを優先するため、DR007は、理論上、中国人民銀行による常設貸出ファシリティー(Standing Lending Facility。以下、SLF)の金利を上限、所定の預金準備率を超えた中国人民銀行当座預金に適用される超過準備預金金利を下限として動く【図表2】。これは、先進国中央銀行の政策金利と同様の枠組みであるが、中国の場合、このSLF金利と超過準備預金金利によって形成される変動幅(コリドー)が他国比相対的に広いがゆえに、7日物リバースレポオペ金利を通じた政策意図が市場参加者に通じにくい点が問題視されていた。

(2)預金・貸出市場

次に、預金・貸出市場においては、かつては各々の基準金利および上限・下限の設定を通じて金利変動が制限されていたが、徐々に制限の緩和が進められてきた。しかし、未だに中国人民銀行による金利水準決定に対する各銀行への働きかけも残っており、短期金融市場などに比べると金利自由化は遅れている。

預金金利については、預金基準金利に対する下限は撤廃された一方で、未だ上限は残っている。加えて、中国人民銀行は、マクロプルーデンス評価を通じて、各銀行により直接的な働きかけを行っている。マクロプルーデンス評価とは、各金融機関について資本とレバレッジ状況、流動性等に基づいて個別に評価し、その評価に応じて個別に預金準備率を適用する制度である。この評価基準の中には金利決定の運営状況も含まれることから、銀行がマクロプルーデンス評価で加点を得るために、当局の指導に従って預金金利の上限を変更する誘因を有している。

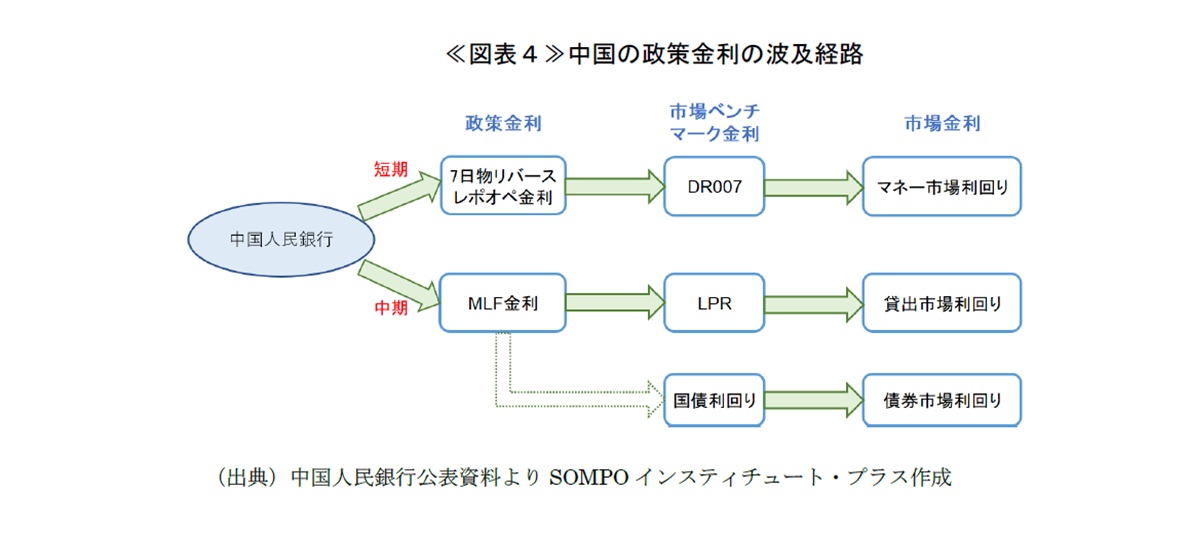

貸出金利については、明示的な貸出基準金利やそれに連動する上限や下限は撤廃されているものの、代わりに、主要行が優良顧客に提示する貸出金利を表す最優遇貸出金利(Loan Prime Rate。以下、LPR)がベンチマーク金利と位置付けられ、貸出に際して全金融機関が参照することとされている。LPRは、理論上、主要行が借り手側の資金ニーズの有無を加味して変動させると考えられ、最終的に貸出に適用される金利(企業向け新規融資加重平均金利)に近い動きとなるはずである。しかし、実際には、LPRは中期の政策金利である中期貸出ファシリティー(Medium-term Lending Facility。以下、MLF)金利とほぼ同じ動きをしており、相当に中国人民銀行の意向が働いていることが窺われる【図表3】。

このように、金利自由化を進める一方で、中国人民銀行による個別銀行への働きかけを残していることは、当局が市場を通じた金融調節を金融政策手段の主力に据えることに対して、まだ完全な自信を持てていないことを示唆している。そのことは、中期の政策金利が存在することからも窺われる。先進国の中央銀行は、主として短期の政策金利をコントロールすることで、中長期の金利に影響を及ぼす金融調節を行っている。それに対し、中国においては、金融市場の未成熟さゆえに短期金利の変動による中長期金利への効果的な波及が期待しづらい中、中国人民銀行は短期(7日物リバースレポオペ金利)と中期(MLF金利)の2つの政策金利を操作することで、市場金利をコントロールしようとしている【図表4】。もっとも、現実には、両者は概ね似た動きとなるよう水準設定されており、加えて、月次公表のMLF金利は、日次公表の7日物リバースレポオペよりも機動性が低いことから、中期政策金利の実用性が相対的に乏しい状況となっている。

3.今回の金融政策の意図と評価

今回、7月に相次いで打ち出した金融政策からは、これらの問題点の一部を改善させる意図が窺われる。以下、やや詳しく見ていく。

(1)翌日物資金調節オペ(レポ、リバースレポ)の導入

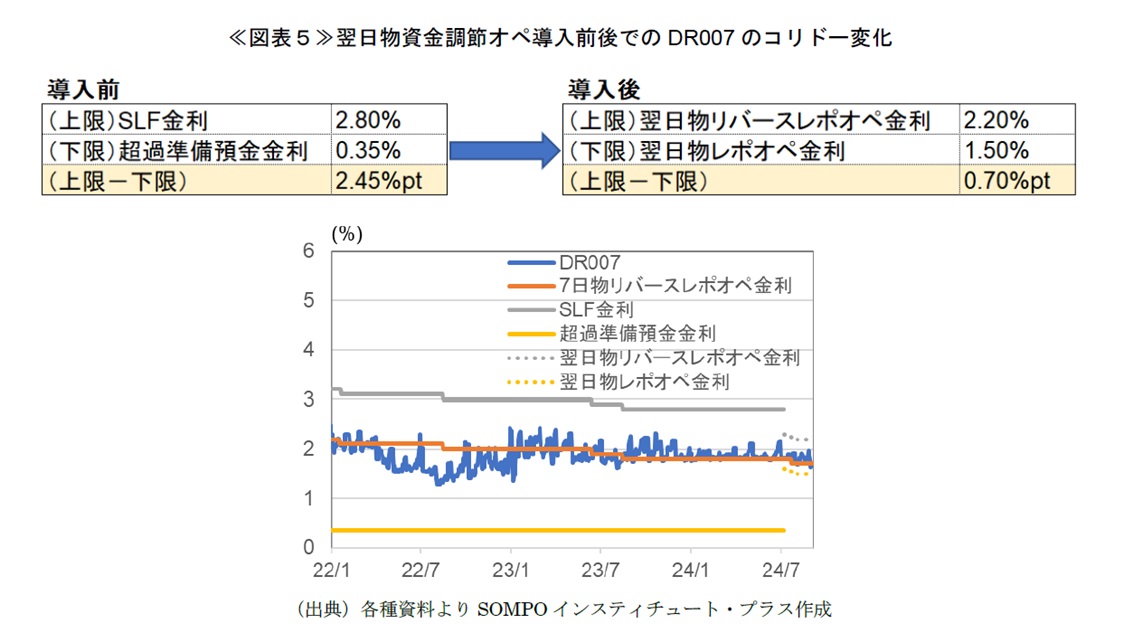

7月8日に、中国人民銀行は、短期金融市場の安定化に向け、翌日物資金調節オペ(レポ、リバースレポ)の導入を公表した。実施頻度は、日次で市中資金の需給を確認し、必要に応じて行われることとなっている。また、適用される金利水準は、翌日物レポ金利については7日物リバースレポ金利-0.2%pt、翌日物リバースレポ金利については7日物リバースレポ金利+0.5%ptと設定された。

本政策の目的は、以前から存在した7日物、14日物、28日物といった期間よりも短い期間の資金調節オペを導入することで、きめ細かい資金調節を可能にし、短期金利のボラティリティを抑制する点にある。加えて、先に述べたDR007のコリドーを狭めたい意図も窺われる。前節で解説した既存の政策金利の枠組み【図表2】と今回導入された新制度を金利水準で比較すると分かるが、金融機関は、翌日物リバースレポを通じてSLF金利よりも低い金利で資金を借り入れたり、翌日物レポを通じて超過準備預金金利よりも高い金利で資金を貸し出したりすることができるようになる【図表5】。

もっとも、実際にコリドーを狭めるためには、金融機関が翌日物資金調節オペを通じて、いつでも資金の貸出や借入を行えることが前提になる。そのためには、「市中資金の需給に応じての実施」とされている頻度について、恒常的に実施し、金融機関に安心感を与えることが必要になってくるだろう。

(2)主要金利の引き下げ

中国人民銀行は、7日物リバースレポオペ金利の0.1%pt引き下げ(7月22日)を皮切りに、LPRの0.1%pt低下(7月22日)、MLF金利の0.2%pt引き下げ(7月25日)を相次いで公表した3。しかし、いずれも引き下げ幅は小さく、それ自体の効果は限定的といえる。

むしろ、各種金利引き下げの公表順が注目される。【図表4】の波及経路に沿っていえば、まず中銀がMLF金利を引き下げた後に、LPRが低下する順序となるが、今回は7日物リバースレポオペ金利を引き下げた後、MLF金利よりも先にLPRが引き下げられたことになる。ここから、MLF金利の役割を低下させ、政策金利を7日物リバースレポオペ金利に一本化させたい中国人民銀行の意図が窺われる。ただし、もともと7日物リバースレポオペ金利とMLF金利、さらにはそれらを参照するLPRは、以前からほぼ同じ動きをしているため【図表3】、仮に政策金利の一本化が進んだとしても、現状すぐに緩和効果度合いが大きく変わるわけではない。

4.今後の残された課題

以上を踏まえると、先行して金利自由化が進んでいた短期金融市場・債券市場においては、短期の資金調節手段の拡充やベンチマーク金利の変動幅縮小といった、これまで中国人民銀行が抱えていた金融調節上の課題について、今回一定の進展が見られた。

一方で、預金・貸出市場の金利自由化やその下での効果的な金融政策については、課題が依然として残っている。具体的には、預金金利の上限の存在、中国人民銀行による預金金利水準決定への働きかけ、中国人民銀行の意向が働いている貸出ベンチマーク金利(LPR)といった部分に表れている。前述したとおり、このような扱いになっているのは、中長期の債券市場の未成熟さを考慮すると、市場を通じた調節手段を金融政策の主力に据えることは時期尚早であると、当局が見ているためであろう。先進国でいえば、まず中銀が短期金利の水準を定め、次にこの短期金利や将来の金利への期待等に基づいて、中長期の債券金利の水準が市場の判断で決まり、最後に、借り手の資金ニーズやリスクの大きさ等を加味しつつ、各金融機関の預金・貸出金利が決まる。仮に中国人民銀行が、金利自由化を通じて同じ状況を目指しているとすると、預金・貸出市場の金利自由化等をめぐる課題を解消するには、債券市場への投資家の参入をさらに促し、債券の流動性と市場参加者の多様性を高めることで、市場の成熟化を図ることが必要になってくる。その意味では、国内だけでなく、海外機関投資家の参入促進も重要といえよう。

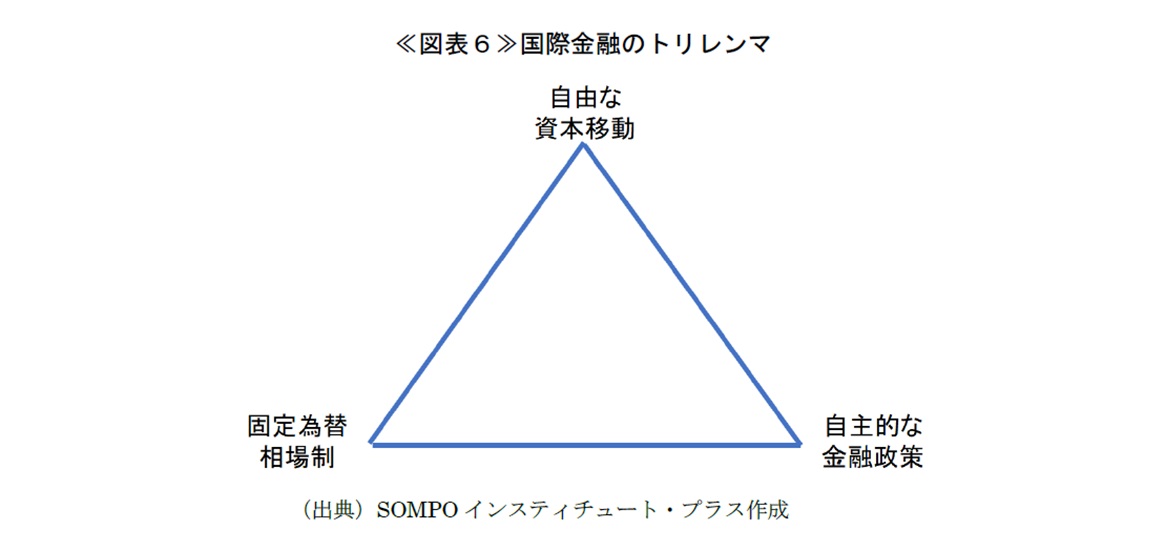

もっとも、その場合には国際的な資本移動の自由度を高めることが前提になるため、有名な国際金融のトリレンマ(不可能の三角形)という問題が立ちはだかる。国際金融のトリレンマを復習しておくと、1つの国が「自主的な金融政策」、「固定為替相場制」、「自由な資本移動」を同時に実現することはできず、3つの政策のうち2つしか選べないという問題である【図表6】。

近年の先進国は、「固定為替相場制」を放棄する代わりに、「自主的な金融政策」と「自由な資本移動」を実現してきた。一方で、中国は「不可能の不等辺三角形(どの辺の長さも等しくない三角形)」という考え方を持ち出し、それぞれのいいとこどりを目指してきた。すなわち、「固定為替相場制」については、一定の為替変動幅を設けることで妥協し、「自由な資本移動」については、「管理された」資本移動という制限を設けることで妥協し、「自主的な金融政策」については、それらの範囲内で実施することで、どれか1つを決定的に放棄することを避けてきた。

しかし、今後、人民元の国際化がさらに進むと、「固定為替相場制」についていっそう妥協を迫られる可能性があり、その分、国際的な資本移動と金融政策の自由度が高まる可能性がある。中国政府・中国人民銀行が為替変動、資本移動、金融政策の改革に同時並行で取り組むことができるかが今後の大きな焦点となってくる。

- 日本銀行「日本の経験と中国 ―金融政策と金融システム―」(2019年11月7日)

- 英語での名称は、the interest rate on 7-day repos with rate securities as pledges for deposit-taking institutions in the inter-bank market。

- LPRは政策金利ではないが、中国人民銀行が取りまとめて公表している。7日物リバースレポオペ金利の引き下げと同日にLPRの引き下げが公表されたことも、事前に中国人民銀行から主要行に対する働きかけがあった可能性を示唆している。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。