近年、エネルギーとしての水素が注目されており、諸外国において水素の製造や利活用に向けた政策が打ち出されている。本年6月には、2017年に日本が世界で初めて策定した水素の国家戦略である「水素基本戦略」が改定された。国内で水素の安定供給を実現しつつ、エネルギー自給率の向上と脱炭素化を両立するためには、クリーン水素の輸入だけでなく、再生可能エネルギーの導入拡大にも資するグリーン水素の国内製造も重要である。現在、大規模サプライチェーン構築や水素・アンモニア供給インフラ整備などの支援制度の議論が進められている中、地域で再エネ生産を行い、水素・アンモニア製造を行う「地域再エネ生産型」についても支援の対象として検討されている。日本のエネルギーのベストミックス実現に向けては、こうした国内製造グリーン水素の活用が期待される。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5363-4390)までご連絡ください】

1.はじめに

近年、エネルギー安全保障やカーボンニュートラル実現の観点から、エネルギーとしての水素に注目が集まっている。わが国でも2023年6月に水素基本戦略が改定され、諸外国においても相次いで水素戦略の策定・改定が進んでいる。本稿では、諸外国の水素関連動向を踏まえ、改定版水素基本戦略で打ち出された政府目標と現在検討が進められている支援策を概観し、日本における水素社会実現に向けた課題について考察する。

(1)水素とは

水素は原子番号「1」、元素記号「H」の元素であり、通常は水素分子「H2」(以下、「水素」という。)として自然界に存在している。水素は宇宙全体で最も多く存在している元素である一方、地球上では水素が単独の状態で存在することはほとんどなく、水や化石燃料などの化合物として存在している。よって、水素を利用するためにはこうした水素化合物から水素を取り出す必要がある。

既存の水素製造技術として、主に三種類の方法が存在している。一つは天然ガスや石炭などの化石燃料を燃焼させて水素を取り出す「改質精製」、二つ目はコークス炉などの製鉄プロセスにおいて発生する副生成物を生成することで取り出す「副生ガス精製」、三つ目は水を原料として水電解装置により電気分解し、酸素と水素を分離して取り出す「水電解」である。

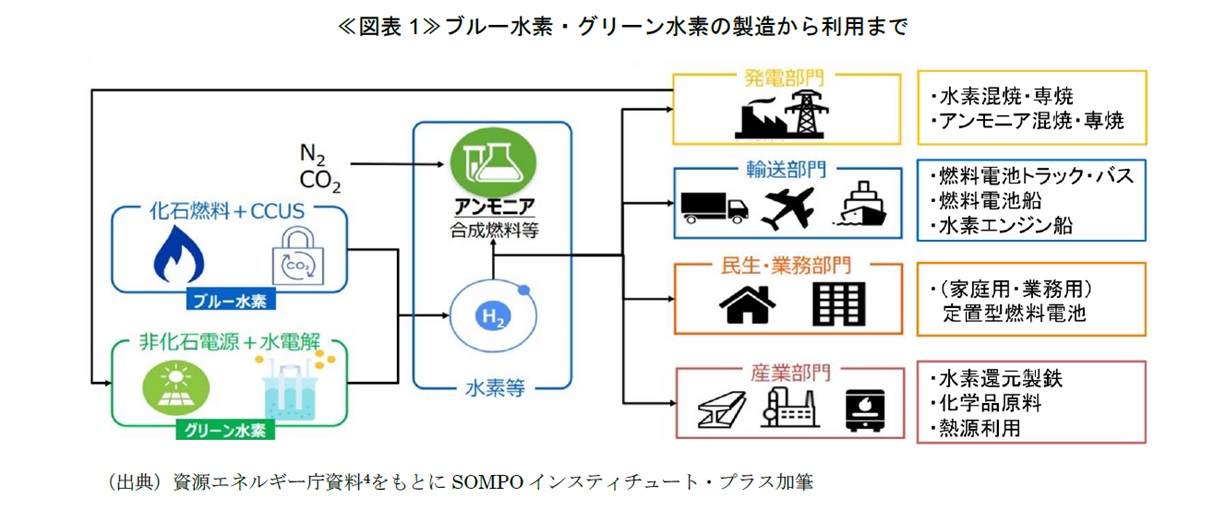

このように、水素は多様なエネルギー源から製造することができる。しかし、水素はその製造方法や製造過程によって排出される温室効果ガスの排出量が異なることから、水素の種類を色分けする考え方が広まっている。化石燃料から製造される水素は、製造過程で多くのCO2が発生することになるため「グレー水素」と呼ばれる。カーボンニュートラル達成に向けては、化石燃料由来でありつつもCCS1・CCUS2技術を用いてCO2排出を低減させた「ブルー水素」や、再生可能エネルギー由来の電気を利用した水電解による「グリーン水素」の製造が着目されている(図表1)。なお、現状日本における水素供給量は年間およそ200万トンで、それらの水素は石油精製などに利用されているが、そのすべてはグレー水素とされる3。

ブルー水素やグリーン水素の利用について見ると、水素としての直接利用だけでなく、水素からアンモニアや合成燃料等を製造することで様々な燃料や原料としての用途も見込まれる。発電部門では、ガス火力発電での水素混焼・専焼や石炭火力発電でのアンモニア5混焼・専焼での利用が想定されている。輸送部門では燃料電池(Fuel Cell)や水素エンジンを用いた燃料電池トラック(FCトラック)や燃料電池バス(FCバス)が実用段階であるほか、燃料電池船や水素エンジン船の技術開発が進められている。民生・業務部門では家庭用・業務用の定置型燃料電池やボイラーが実用化されているほか、将来的に家庭用燃料電池(エネファーム6)を電力系統の調整力として導入拡大することも見込まれている。産業部門では、製鉄プロセスにおいて還元剤として使用される炭素を水素に置き換える水素還元製鉄のほか、熱需要として工業炉やバーナーの熱源としての利用が想定される。

このように、ブルー水素やグリーン水素を用いることで、発電部門のみならず、電化による脱炭素化が困難とされる輸送部門や産業部門の脱炭素化にも貢献することができる。加えて水素は、他の電源の余剰電力から水素に変換することで貯蔵・利用が可能である7。これにより、太陽光発電・風力発電などの変動型電源のポテンシャルを最大限活用することも可能となることから、グリーン水素の活用は再生可能エネルギーの導入促進にも貢献できる8。

(2)国内外の水素関連動向

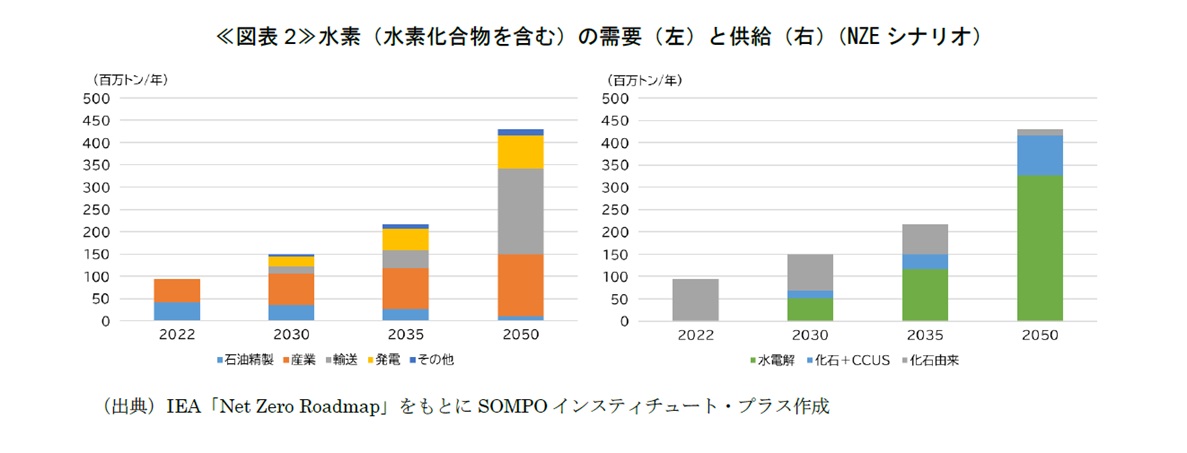

国際エネルギー機関(IEA)は2023年9月に「Net Zero Roadmap」を発表した。これはIEAが2021年5月に発表した「Net Zero by 2050」の更新版であり、本報告書の中で水素の需要と供給の見通しを示している。更新されたNet Zero Emissions by 2050(NZE)シナリオ9では、2030~2035年にかけては発電部門において水素需要が拡大、輸送部門では乗用車に加え商用車(FCバス・FCトラック)での利用拡大が見込まれているほか、水素還元製鉄や化学品原料など産業部門での水素利用も見込まれており、2050年は2022年時点の約4.5倍の4.3億トン/年程度の需要が見込まれている(図表2)。

一方供給側では、2022年時点では化石燃料由来水素(グレー水素)が大部分を占めているが、徐々に化石燃料+CCUS(ブルー水素)、電解水素(グリーン水素)10の供給量が拡大し、2050年でグリーン水素が約76%のシェアを有する見込みである。

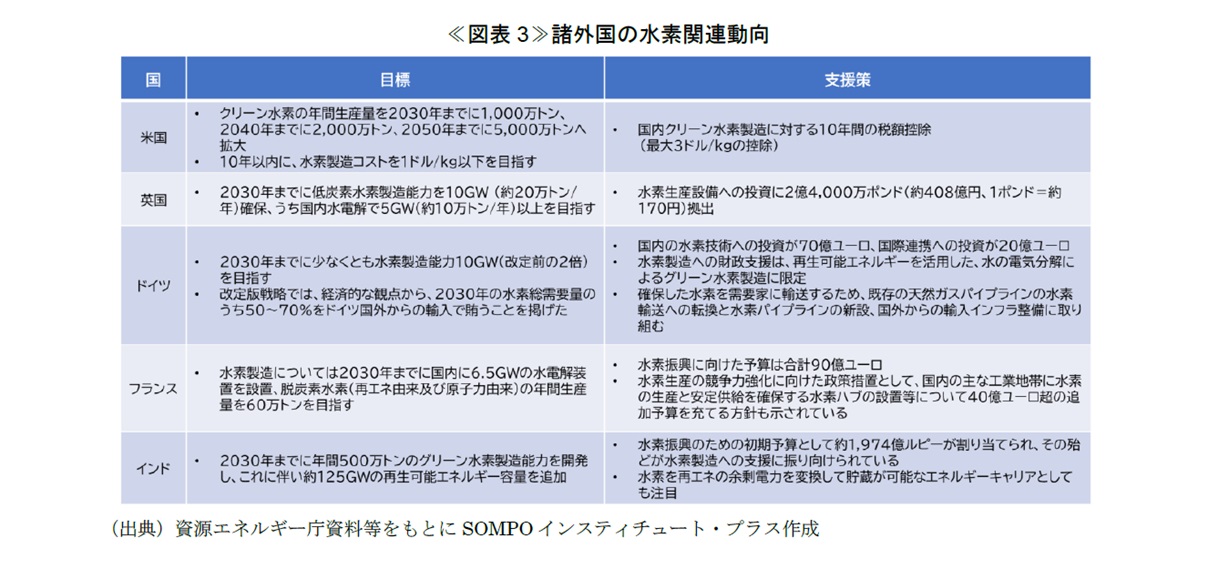

国外の動向を見ると、多くの国で水素へ注力する動きが強まっている(図表3)。

例えばドイツでは、2020年6月に策定した国家水素戦略を2023年7月に改定し、2030年までに少なくとも10GW(改定前の2倍)の水素製造能力を目指すとしている。また、水素製造への財政支援では、再エネを活用した水電解によるグリーン水素の製造に限定されているが、移行期にはグリーン以外の水素(ブルー、ターコイズ11、オレンジ12)の利用も認めている。

フランスでは2020年9月に「国家水素戦略」を改訂し、2030年までに国内に6.5GWの水電解装置を設置し、脱炭素水素(再エネ由来及び原子力由来)の年間生産量を60万トンとする目標を定めた。水素生産の競争力強化に向けた政策措置としては、国内の主な工業地帯に水素の生産と安定供給を確保する水素ハブの設置等について40億ユーロ超の追加予算を充てる方針も示されている。なお、現在進行中の水素関連プロジェクトをベースに試算された2030年の脱炭素水素の年間利用量は68万トンで、その内訳をみると、製造部門での利用が最大で70%、輸送部門が23%、エネルギー部門が7%となっている13。

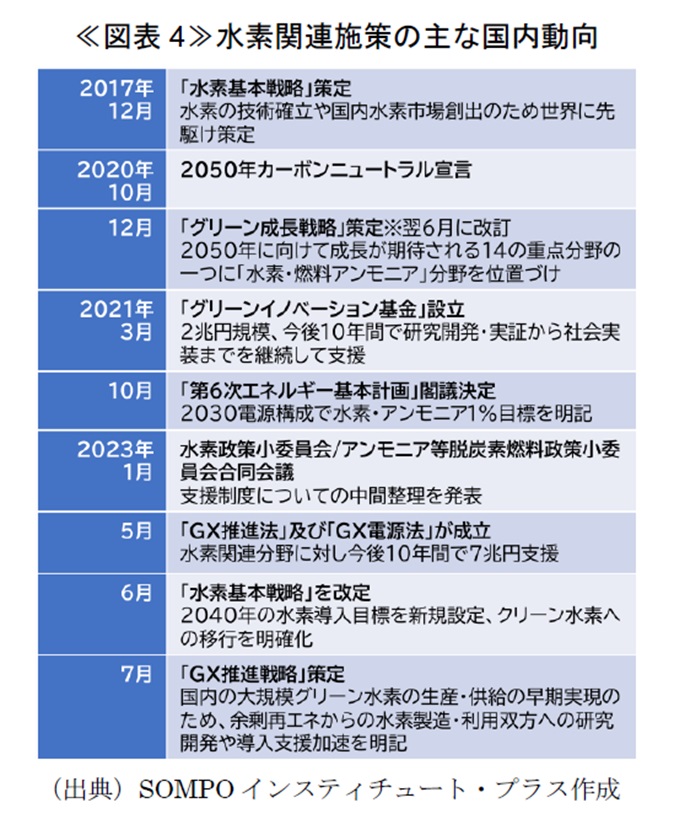

一方日本においては、世界に先駆け水素への取組が打ち出されている(図表4)。2017年に世界初となる水素の国家戦略として「水素基本戦略」が、水素の技術確立や国内水素市場創出を念頭に置いて策定された。また2020年のカーボンニュートラル宣言を契機に策定された「グリーン成長戦略」では、2050年に向けて成長が期待される14の重点分野の一つとして「水素・燃料アンモニア」分野が位置づけられている。翌年には、この重点分野のうち、政策効果が大きく、かつ社会実装まで長期間の継続支援が必要な領域を支援するためにグリーンイノベーション基金が設立された。2023年10月時点で、当該基金による支援のうち、水素関連分野に投じられる予算規模は総額約8,300億円にのぼっている14。2022年7月には、ウクライナ情勢を踏まえ、化石燃料中心の経済・社会、産業構造をクリーンエネルギー中心に移行させ、経済社会システム全体の変革「グリーントランスフォーメーション(GX)」を実現するため、GX実行会議が官邸に設置された。以降、エネルギーの安定供給・経済成長・カーボンニュートラルの同時達成に向けたGX関連施策が次々と打ち出されている。

まず2023年5月には「GX推進法15」及び「GX脱炭素電源法16」が成立し、官民合わせて150兆円の投資に向け、GX経済移行債を活用した20兆円規模の政府支援が打ち出された。うち水素関連分野に対しては、今後10年間で7兆円の支援が見込まれている。

2023年6月には、こうした水素をとりまく環境の変化を踏まえて「水素基本戦略」が改定された。水素は熱や電気の供給源となることに加え、製造業等においても需要先の特性に応じてエネルギーを供給することが可能であることから、発電部門のみならずすべての部門での利活用推進が戦略で位置づけられている。

GX推進法に基づき2023年7月に策定された「GX推進戦略17」では、水素還元製鉄等の革新的技術の開発・導入、カーボンニュートラルの実現に向けた移行期を支える役割としての水素・アンモニア混焼・専焼技術の開発のほか、国内の大規模グリーン水素の生産・供給の早期実現のため、余剰再エネからの水素製造・利用双方への研究開発や導入支援を加速するとしている。

このように、エネルギー安全保障の観点から、政府は国内における水素・アンモニアの生産・供給体制構築への支援を明確に打ち出している。

2.水素基本戦略の概要

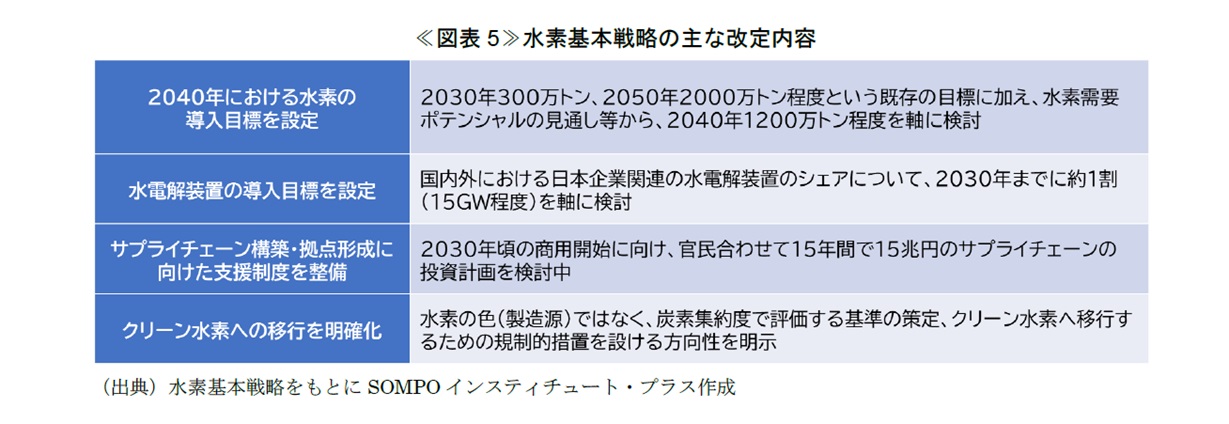

(1) 主な改定内容

以降では、本年6月に改定された水素基本戦略のポイントを概観する。日本のエネルギー政策の基本方針であるS+3E18の観点と、水素産業の競争力強化の観点も踏まえた水素等19の導入を図るため、以下の4点が改定版水素基本戦略のポイントとなっている(図表5)。

このうち、クリーン水素への移行について、水素の色ではなく「炭素集約度」が着目されている。炭素集約度とは、単位あたりの水素製造に発生するCO2排出量のことで、本年4月に開催された「G7札幌気候・エネルギー・環境大臣会合」で採択されたコミュニケにおいても、ブルー・グリーンといった水素の色によらない炭素集約度の概念を含む国際基準や認証スキーム構築の重要性が確認されている20。

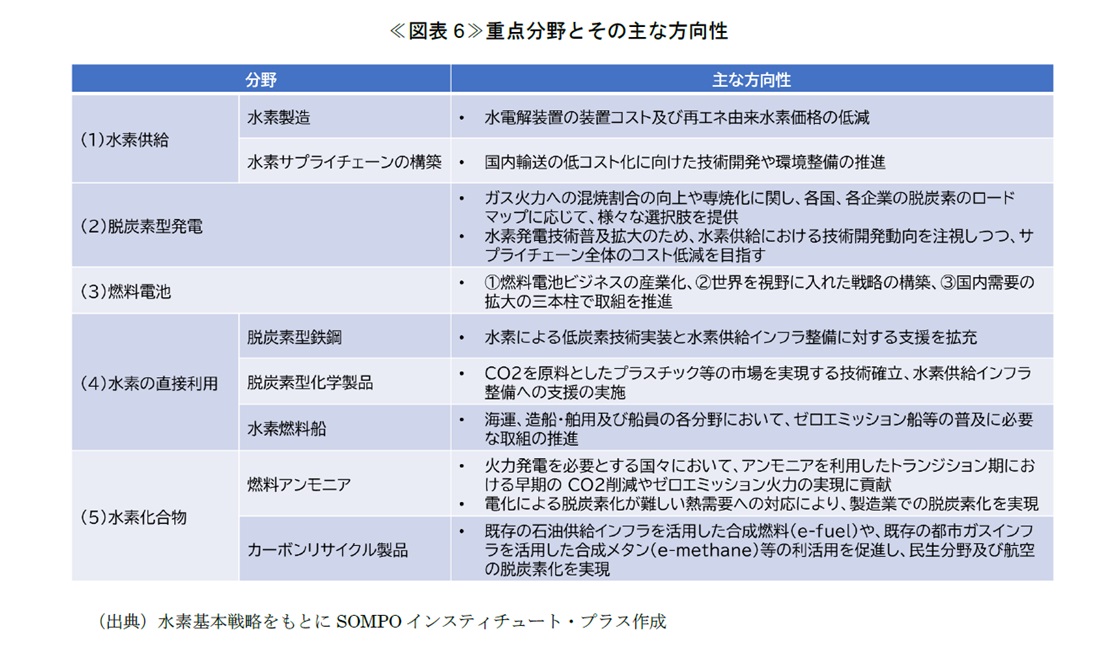

(2) 重点分野

市場規模の大きさや日本企業の技術的優位性の観点から、以下の5類型9分野が重点的に取り組む分野として位置づけられている(図表6)。

水素基本戦略では、2050年における国内の水素の潜在需要として水素発電が約500~1,000万トン/年、FCトラックが約600万トン/年、水素還元製鉄が約700万トン/年を見込んでおり、上記の重点分野に注力することで、需給一体の国内市場創出と世界市場の獲得を目指すこととしている。

(3) 支援制度

需給一体の国内市場創出に向けては、供給側への支援として、既存燃料との価格差に着目した「強靱な大規模サプライチェーン構築に向けた支援制度」と、需要創出に資する「効率的な水素・アンモニア供給インフラの整備支援制度」の二つの支援について、経済産業省の水素・アンモニア政策小委員会で議論が進められている。政府はこれらの支援制度によって、水素・アンモニアの自立した市場形成と大規模な需要創出を実現することを目指している。

①強靱な大規模サプライチェーン構築に向けた支援制度

本制度は、事業者が供給する水素に対し、基準価格21と参照価格22の差額(の一部または全部)を補填することにより支援するもので、2030年頃までに低炭素な水素・アンモニア供給を開始する予定である事業者(ファーストムーバー)について、S+3Eの観点から選定し、優先して後押ししていくとしている。支援範囲は、①国内製造、②海外製造・海上輸送に加え、国内貯蔵後の脱水素設備等での変換コストまでを支援するとしており、国内製造と輸入の両方の側面から支援策が打ち出されている。なお、水素基本戦略の中では、現時点でのサプライチェーンへの官民による投資金額は、今後15年で15兆円を超える計画となっているとされている。

②効率的な水素・アンモニア供給インフラの整備支援制度

一方、水素・アンモニアの安定・安価な供給を可能にする大規模な需要創出と、効率的なサプライチェーン構築を実現するため、国際競争力ある産業集積を促す拠点整備の支援が打ち出されている。水素・アンモニアの潜在的な需要地について、大規模なガス火力・石炭火力発電所が存在する地域を「大規模発電利用型」、電力以外に石油化学、石油精製、製鉄等の産業が集積している地域を「多産業集積型」、地域で再エネ生産を行い、水素・アンモニア製造を行う地域を「地域再エネ生産型」とそれぞれ分類し、今後10年間で大都市を中心に3拠点、地域に分散して5拠点への整備支援が想定されている。

3.今後の展望と求められる支援

(1) 今後の展望

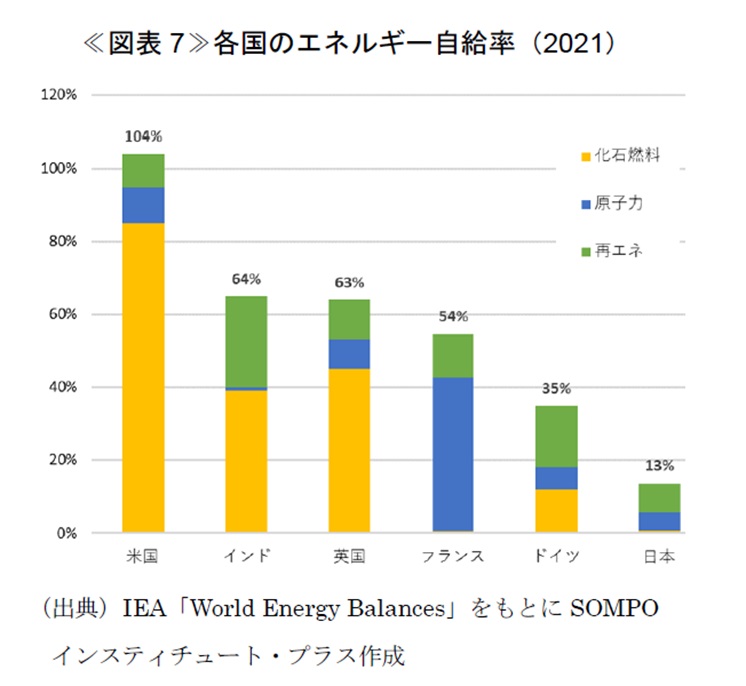

日本においてカーボンニュートラル達成を目指しつつ、エネルギーの安定供給を実現するためには、①クリーン水素23の輸入と②国産グリーン水素の製造の両輪の取組が重要と言える。水素基本戦略では、供給側への支援としてサプライチェーン構築や、需要創出のためのインフラ整備支援の検討が目下進められており、国内製造についても言及されているものの、輸入にフォーカスされている印象がぬぐえない。たしかに、産業部門などの水素の大きな需要が見込まれる部門では、移行期においては特にブルー水素の輸入がメインとなると考えられることから、その点においては理にかなっていると言えよう。しかし、現在の日本のエネルギー自給率は13%(2021)であり(図表7)、カーボンニュートラルの観点のみならず、エネルギー安全保障の観点からも水素の国内製造にも力を入れるべきであろう24。

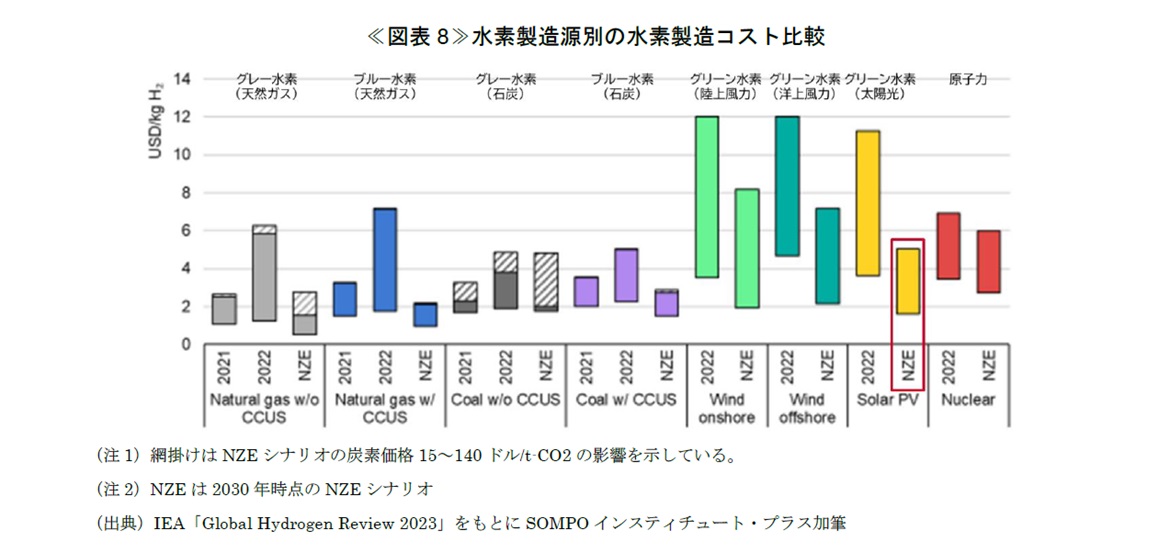

ブルー水素・グリーン水素の製造コストについては、IEA「Global Hydrogen Review 2023」の試算によると、NZEシナリオでは太陽光発電由来のグリーン水素が、グレー水素並みの製造コストまで低下することが示唆されている(図表8)。

このように、国産の水素製造にあたっては、ブルー水素ではなく、環境負荷・再エネ導入促進・コストの3つの観点からグリーン水素が有望であろう。エネルギー自給率の向上に着目すると、仮に日本の一次エネルギー産出量のうち化石燃料相当分25を国産グリーン水素で賄うとした場合、約78万トン/年26の水素が必要となる。水電解装置のエネルギー消費量を4.3kWh/Nm327、設備利用率を40%と仮定すると、必要なグリーン水素製造能力は10.5GW(必要電力量3.7TWh/年相当)程度と試算できる。水素基本戦略で掲げられている水電解装置の2030年導入目標が国内外における日本企業関連で15GWであることを鑑みると、再エネの導入拡大と合わせることによって、少なくとも国内生産されている化石燃料に相当するエネルギー消費量分を、国産グリーン水素によって賄うだけの規模は期待できると言えるだろう。

日本国内では、2020年3月に福島県浪江町で開所した「福島水素エネルギー研究フィールド(FH2R)」での地産地消グリーン水素の実証事業などをはじめ28、地域特性を踏まえた分野横断での取組が複数の地域で実施されている。これらの個別の事例については別の機会で取り上げるが、こうした「地域再エネ生産型」の拠点整備への支援が、地域での需要拡大とグリーン水素製造拡大の両面に資するだろう。

(2) 求められる支援

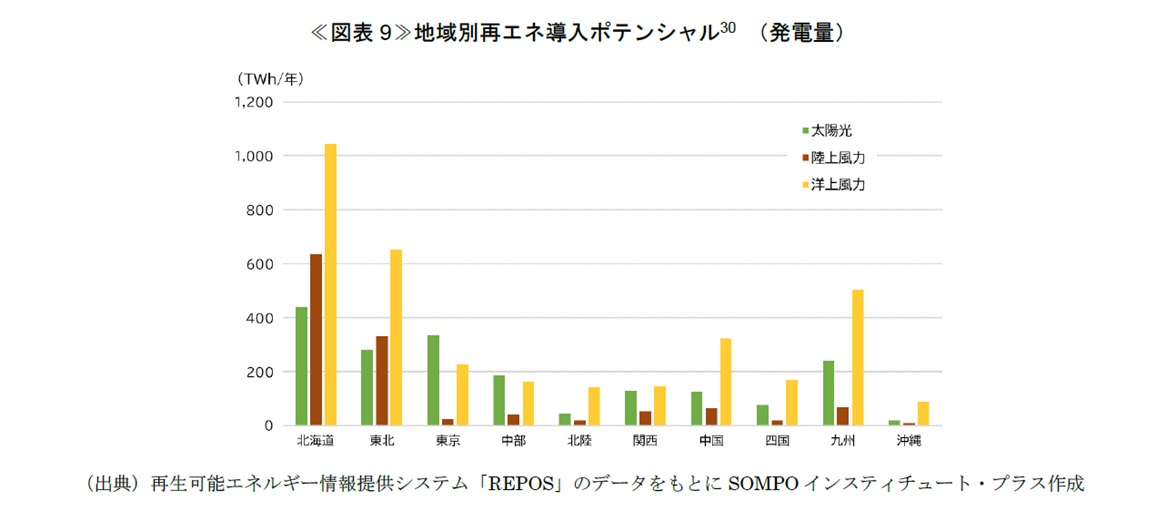

国内でのグリーン水素製造にあたっては、再エネ電力の拡大が不可欠である。2021年に環境省が行った再エネ導入ポテンシャル試算によると29、発電量の高い順に北海道電力エリア、東北電力エリア、九州電力エリアと続く(図表9)。

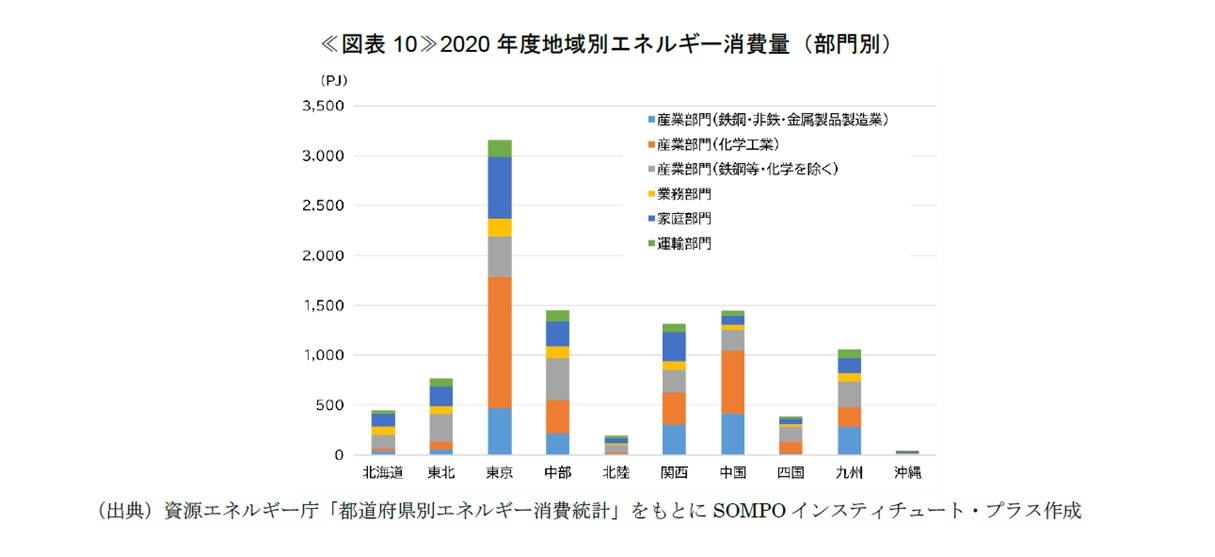

ここで、2020年度時点での電力エリアごとのエネルギー需要を見ると(図表10)、例えば東京電力エリアでは、産業部門(鉄鋼業等)や産業部門(化学工業)、すなわち水素還元製鉄や化学品原料での水素需要が一定程度見込まれる。しかし、北海道電力エリアでは、洋上風力発電をはじめグリーン水素製造の適地として期待されつつも、化学品原料をはじめ想定される水素需要は他のエリアと比較しても僅かである。再エネ電力の需給不一致については、北海道・本州間を結ぶ海底直流送電整備の検討が進められているが、このように国内製造水素の供給地と需要地が一致しないケースも十分考えられる。「地域再エネ生産型」の拠点整備支援にあたっては、その地域での水素需要のみならず、域外での水素需要も見据えた国内輸送への支援も合わせて行う必要があるだろう31。

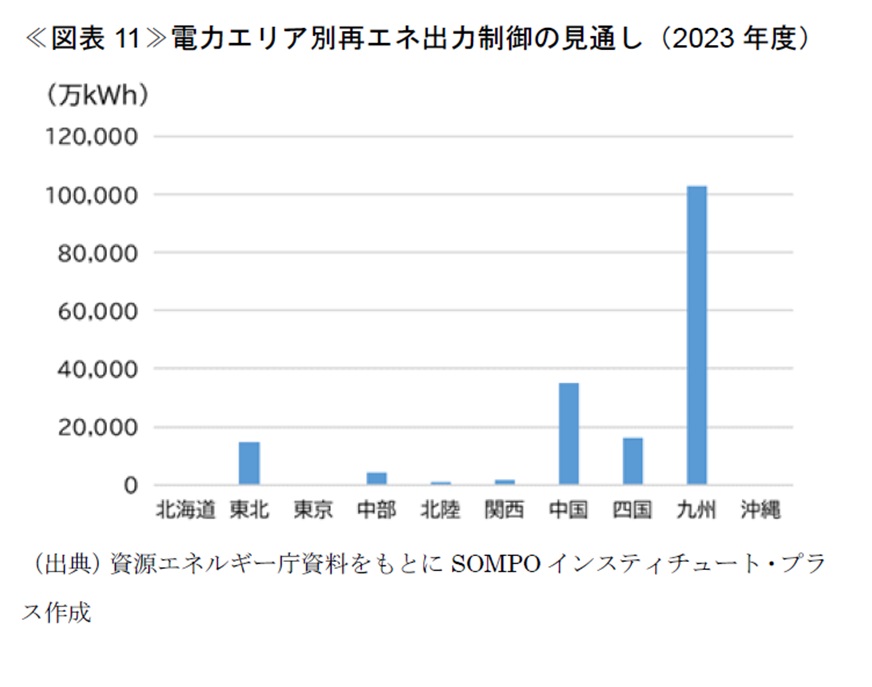

先述のとおり、グリーン水素は他の電源の余剰電力から変換することで貯蔵・利用が可能であるが、直近の動向では、昨年来の電気料金高騰に伴う電力需要の減少等によって再エネ電力の出力制御量は増加傾向となっている。2023年10月に公表された2023年度の再エネの出力制御見通し32では、出力制御電力量は九州電力エリア、中国電力エリア、東北電力エリアの順に高い(図表11)状況であり、まずはこうした余剰再エネ電力が生じる地域に優先して水電解装置を導入していくことも重要であろう。

カーボンニュートラル達成とS+3Eを両立した日本のエネルギーのベストミックス実現に向けては、電力部門と非電力部門の脱炭素化と、エネルギー自給率向上に貢献できる国内製造グリーン水素の活用が期待される。

- Carbon dioxide Capture and Storage。発電所や化学工場などから排出されたCO2を、ほかの気体から分離して集め、地中深くに貯留する技術のこと。

- Carbon dioxide Capture, Utilization and Storage。発電所や化学工場などから排出されたCO2を分離・回収し、資源として有効利用する、または貯留する技術のこと。

- 資源エネルギー庁「水素政策小委員会/アンモニア等脱炭素燃料政策小委員会合同会議 中間整理」(2023年1月)

- 前掲3

- エネルギー基本計画では水素とアンモニアを合わせて2030年電源構成1%を目標としている。

- 都市ガスやLPガス等から水素を作り、その水素と空気中の酸素の化学反応により発電するもの。また発電時の排熱を回収し、給湯に利用が可能。

- 水素を用いた蓄電システム(水電解装置+水素タンク+燃料電池)の場合、エネルギー効率は蓄電池に劣るが、蓄電池と異なり自然放電がないため長期間貯蔵が可能である。

- 再生可能エネルギーである太陽光発電や風力発電は天候や風況によって発電量が大きく変動するため、それらを大量に導入する場合は、余剰電力の貯蔵及び不足電力補完のための仕組みが必要となる。

- 2050年のCO2排出ネットゼロ達成を想定したシナリオ。ここでは水素単独ではなく、アンモニアや合成燃料などの水素化合物も含まれている。

- 再生可能エネルギー由来電力を用いて水電解により製造された水素のこと。

- メタン(CH4)の熱分解によって製造される水素で、製造過程でCO2を排出しない。

- 廃棄物や残留物から製造される水素。燃焼後にCO2が排出されるが、グレー水素よりも排出量は少ない。

- JETRO WEBサイト https://www.jetro.go.jp/biz/areareports/special/2023/0503/0a8eea8b8e5aacfb.html(最終閲覧2023/11/4)

- 第12回産業構造審議会グリーンイノベーションプロジェクト部会資料より、「大規模水素サプライチェーンの構築」「再エネ等由来の電力を活用した水電解による水素製造」「製鉄プロセスにおける水素活用」の合計額。https://www.meti.go.jp/shingikai/sankoshin/green_innovation/012.html(最終閲覧2023/11/4)

- GX投資実現に向け、GX推進戦略の策定・実行、GX経済移行債の発行、成長志向型カーボンプライシングの導入、GX推進機構の設立、進捗評価と必要な見直しを定めたもの。

- 地域と共生した再エネの最大限の導入促進、及び、安全確保を大前提とした原子力の活用に向け、関連する法律(電気事業法、再生可能エネルギー電気の利用の促進に関する特別措置法(再エネ特措法)、原子力基本法、核原料物質、核燃料物質及び原子炉の規制に関する法律(炉規法)、原子力発電における使用済燃料の再処理等の実施に関する法律(再処理法))を改正したもの。

- エネルギー安定供給の確保に向け、徹底した省エネ、再エネ・原子力などのエネルギー自給率の向上に資する脱炭素電源への転換など、GXに向けた脱炭素の取り組みを進めるとともに、「GX経済移行債」等を活用した大胆な先行投資支援や成長志向型カーボンプライシングの実現・実行をについて定めたもの。

- S(Safety:安全性)+3E(Energy Security:安定供給、Economic Efficiency:経済効率性、Environment:環境適合)

- 水素基本戦略では、水素のみではなくアンモニアや合成燃料、合成メタンも支援対象に含んでいる。

- 経済産業省WEBサイト https://www.meti.go.jp/information/g7hirosima/energy/(最終閲覧2023/11/4)

- 単位販売量当たりの対価として、その水準での収入があれば事業継続に要するコストを合理的に回収でき、かつ適正な収益を得ることが期待される価格。

- 現在取引されている既存燃料のパリティ価格(水素と比較して、同じ熱量もしくは仕事を得るのに必要な燃料の市場価格)を基礎として設定される価格。水素はLNG価格、アンモニアは石炭価格がそれぞれ参照される。

- グリーン水素とブルー水素を指す。

- 「第六次エネルギー基本計画」では、2030年度のエネルギー自給率30%を目標押している。

- IEA「World Energy Balances」より、111PJ (2021)で計算

- 水素の1kgあたり高位発熱量142MJで計算

- Nm3は0℃、1気圧の標準状態における気体の体積を表す単位。水素の場合は1kg=11.14Nm3となる。

- NEDO WEBサイト https://www.nedo.go.jp/news/press/AA5_101293.html(最終閲覧2023/11/6)

- 環境省「令和3年度再エネ導入ポテンシャルに係る情報活用及び提供方策検討等調査委託業務報告書」

- 本データの導入ポテンシャルには、経済的観点から見て導入可能性が低いと認められるエリアも含まれている。

- 「多産業集積型」では、発電部門以外の鉄鋼業・化学産業をはじめとした地域を見込んでおり、そのほとんどは沿岸部に集積している。内陸部での水素供給及び水素需要をカバーするためにも、「地域再エネ生産型」拠点の選定にあたっては、域内外の需要を見据えた柔軟な支援が期待される。

- 資源エネルギー庁「再生可能エネルギーの出力制御の抑制に向けた取組等について」(2023年10月)