波紋を呼ぶ米国の気候関連情報開示義務化②

~企業を悩ますコンプライアンス負担と絡み合う開示基準~

本稿では、最終規則が企業にもたらす影響と対応策に焦点を当てる。最終規則により企業は重いコンプライアンスコストに加え、EUの企業サステナビリティ報告指令(CSRD)やカリフォルニア州規制といった他の気候関連情報開示規制との調整による新たな負担にも直面することが予想される。こうした中で企業には、開示項目の比較検討やガバナンス・リスク管理体制の強化など、様々な対応が求められる。本分野における情報開示の有益性と企業負荷のバランスを取りつつ、欧州サステナビリティ報告基準(ESRS)とISSB基準で示されたような、開示基準間の相互運用性向上といった世界的調和の進展が期待される。

【内容や寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5473-1979)までご連絡ください】

1.縮小されても残る企業懸念

米国証券取引委員会(SEC)は、米国上場企業に対し気候関連リスクや温室効果ガス(GHG)排出量等の気候関連情報開示を義務化する最終規則1(以下「最終規則」)を2024年3月6日に採択した2。2022年3月の当初案3(以下「規則案」)からは各種要件が縮小されたものの、上場企業の情報開示制度におけるSEC史上最大級の変更に数えられ4、企業からは依然として、規則遵守に伴うコンプライアンスコストの増大や他の開示規制との重複による新たな開示負担への懸念の声が上がっている。

本稿では、最終規則の施行に伴い企業側が抱える課題や、最終規則と他の開示規制の関係、これらを踏まえ企業に求められる対応策等を考察する。

2.企業に重いコンプライアンスコスト

(1)企業への影響と課題

規則案公表以来、そのコンプライアンスコストが懸念されてきた。最終規則遵守上の課題は企業によって様々だが、この点が企業にとっては最大の関心事と言える。

最終規則では、GHG排出量の開示義務を一定規模以上の企業のScope1・2、かつそれが重要(以下「マテリアル」)な場合に限定した。それでも対象企業の大部分は、排出量を算定し、マテリアルか否かを判断する際に相当の負担を強いられる可能性が高い5。SECも、最終的に開示不要と判断した場合でも、GHG排出量の重要性(以下「マテリアリティ」)評価と監視には多大なコストが生じる可能性があることを認め、これに向けたシステムとプロセス開発への期待を表明している6。

また、最終規則はSECのRegulation S-K(非財務情報に係る開示規則)とRegulation S-X(財務情報に係る開示規則)の改正により様々な定性的・定量的気候関連情報の開示要件を追加するものであるが、このうち後者に伴う財務情報開示(悪天候その他の情報開示)は、最終規則の中でも最も遵守が難しい要件とされる。企業は最速で2025年初頭までに最終規則が求めるデータの取得システムを整え、さらには財務諸表に開示し、当該情報の監査を受ける必要があるが、現在企業が必要な情報をすべて把握しているとは考えづらい。SECは規則案に寄せられた「多くの企業が開示要件に係る情報を追跡していない」、「通常のSEC提出書類同様の厳密さで開示する用意がない」といった意見を踏まえ、遵守スケジュールを後ろ倒しにした。それでも、こうしたプロセスの立ち上げと稼動には多くの困難が伴い、データ収集や、リスクとガバナンスの開示だけでも、多くの企業にとっては負担が大きいと見られる7。

特に、比較的小規模な上場企業の多くは自主的な情報開示を行っていないため、逆進的な影響を受けると予想される8。GHG排出量開示要件の対象外とされた企業も、その他の要件には従う必要がある。

全米各地の連邦控訴裁判所(連邦高裁)に提起された最終規則の取消しを求める訴訟の多くも過大な規制負荷を主張する9。油田サービス会社のリバティ・エナジー等は、「企業が気候関連情報開示を行うのは[最速で]2026年初頭だが、それよりかなり前からデータ収集と情報開示システムの構築に『回収不能なコスト』を費やす必要がある」とした10。

このように、GHG排出量算定、マテリアリティ判断、データ収集システム構築などに関して、企業は新たな方針・手続き・第三者レビュー・内部統制等の導入に多大な時間的コストを要し、情報開示に係る予算や要員の逼迫が想定される(以下参照)。

○ 開示と内部統制の見直し(新規の開示・内部統制・手続きの導入、取締役会・経営陣・リスクに係るプロセス・手続きの構築が必要となる)

○ 開示関連の専門家コスト(GHG排出量に第三者認証保証書が求められるほか、①監査レビュー・②財務報告に係る内部統制・③(場合によっては公認会計士事務所による外部監査の対象となる)財務諸表に気候関連情報開示を盛り込む必要があり、専門家への外部コストが生じる)11

また、こうした事項の多くは、社内の開示・監査委員会のほか、最終的には取締役会への追加報告を伴う。そのため取締役会は、直接義務付けられているか否かを問わず、本テーマについて受け取る情報量がはるかに増加し、それを監督する必要に迫られることになる12。

(2)SECの試算

SECもこうしたコンプライアンスコストは認識しており13、相当の幅があり得ることを認めている。

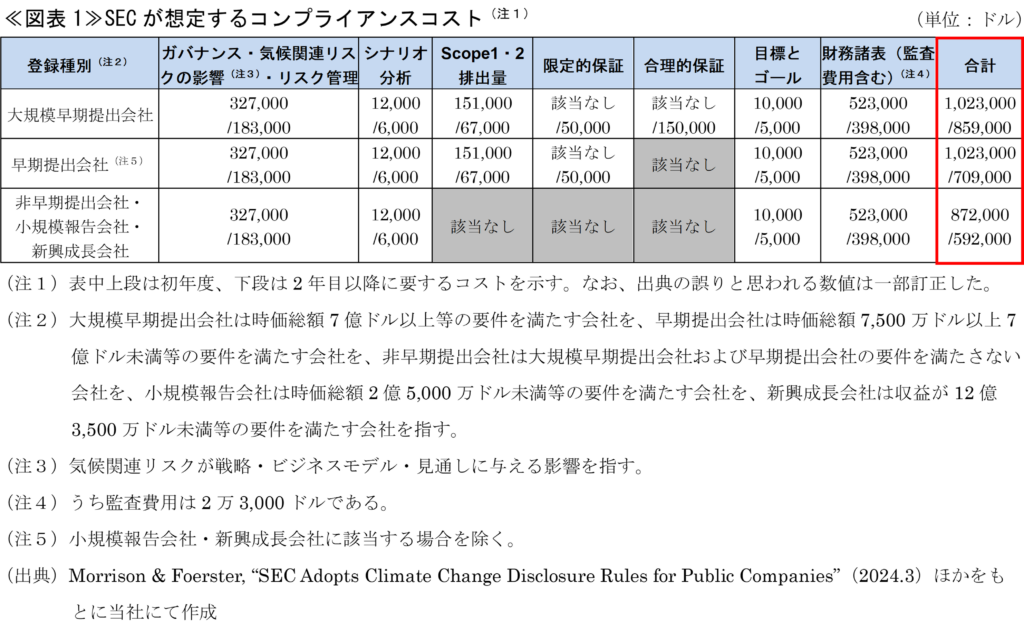

企業や開示内容にもよるが、当初の10年間を平均した年間コンプライアンスコストは、19万7,000ドル未満となるケースから、73万9,000ドルを超えるケースまでを見積もる。特に初年度のコストはGHG排出量の開示対象となる一定規模以上の企業では100万ドル強、その他企業では約87万ドルとした≪図表1≫。対象企業全体では、SEC規則へのコンプライアンスコストが毎年38億ドルから102億ドル(約2.7倍)に増加すると推計している14。

最終規則の採択に反対したピアースSEC委員(トランプ政権が共和党委員として指名)は、最終規則は規則案より縮小されてなお広範な開示体系を定め、遵守には依然コストと労力を要すると主張した。また、一般的な企業における開示コストが21%増加するとともに15、企業のSEC開示コスト全体の15%を占めると試算している16。

(3)費用対効果への疑問

こうしたコンプライアンスコストの費用対効果も中心的議論となっている。

SECが最終規則を新設する最も重要な論拠は、気候関連リスクとGHG排出量は、投資家が求める財務上マテリアルな情報と考えられることである。機関投資家も企業の気候関連リスク開示の透明性と一貫性向上の必要性を訴えてきた。ただ、情報開示の義務化が投資家にもたらすであろう金銭的利益が、企業のコンプライアンスコストを上回る可能性があるか否かには懐疑的な見方もある17。

例えばSECは、本分野には、非常に具体的で詳細なデータへの膨大な市場ニーズがあり、大小の投資家が将来の投資決定の指針としてこうした開示情報を利用する態勢が整っていると主張した。ただ、ブラックロックをはじめとする世界的機関投資家は、投資先企業にネットゼロ移行計画の設定を求めるなど気候変動への配慮を標榜する一方で、化石燃料企業の最大投資家でもあり続けており、今後のダイベストメント方針を否定している18。こうした状態では、企業間における僅かなカーボンフットプリントの多寡を理由に投資行動を変更するといった形で情報が利用されるとは考えにくい。従って、関係企業がSECに膨大な新規書類を提出し始めても、投資判断には活用されず、化石燃料企業への資本がグリーン投資に流入することはない、との批判である19。

3.主要開示基準等との関係

(1)CSRD・ISSB基準・カリフォルニア州規制の概要と比較

他方、規則案の公表から2年の間に国内外で気候関連情報開示基準等が進展したことで、結果的に米国(SEC)は最終規則により他の先進国や国内の一部の州と足並みを揃える形となった。

国際的には、EUが企業サステナビリティ報告指令(CSRD)を2022年11月に採択した。CSRDでは、EU域外企業を含む大企業や上場企業などに対し、2023年7月に採択された欧州サステナビリティ報告基準(ESRS)に沿って、気候を含むサステナビリティ関連事項の開示を求める(以下、開示規制・制度を指す場合はCSRD、開示基準そのものを指す場合はESRSと記載する)。EU域内企業約5万社のほか、最終的には米国企業も約3,700社が適用を受けると見られる20。また、国際サステナビリティ基準審議会(ISSB)は、2023年6月に気候関連情報開示に係る基準(以下「ISSB基準」)21を最終化し、わが国を含む15の法域がその採用を表明している22。

国内では、カリフォルニア州が2023年10月に3つの法律(①気候関連財務リスク法(SB261)、②気候関連企業データ説明責任法(SB253)、③カリフォルニア州自主的炭素市場開示法(AB1305)23)からなる気候説明責任パッケージ(以下「カリフォルニア州規制」と総称)を制定した。SB261とSB253は、所在地、公・民間、上場・非上場を問わずカリフォルニア州で事業を行う、年間売上高が一定基準を満たす大企業に気候関連財務リスクとその対策やGHG排出量といった情報開示義務を課す。SB261は約1万社、SB253は5,400社以上への適用が予想される24 25。ニューヨーク州やイリノイ州も同様に独自の開示規制を制定する方向である26。

特筆すべきは、上述の開示基準はすべて、最終規則と異なりScope3(企業のバリューチェーンの上流と下流の活動で発生する、Scope2に含まれない間接的な排出量)を含む全カテゴリ排出量の開示を義務付けているか、それを予定している点である。

企業には、最終規則による気候関連情報開示のみが適用されるわけではない。例えば、EUやカリフォルニア州で事業を行っていれば、CSRDやカリフォルニア規制の適用有無の確認が求められる。逆に、最終規則が適用されなくても、Scope3排出量を含む特定の気候関連開示が要求される可能性があり、その場合、バリューチェーンにおける排出量の検証データを確実に入手することが重要となる。このように、国際的に、またはカリフォルニア州で事業を展開する企業は、異なる開示制度間の調整方法を評価する必要がある。

なお、本稿末尾の≪参考図表≫に、米国内外のこれら開示基準の主な要素を整理した。

(2)代替制度と同等性

ただ、異なる開示制度間の調整にあたり悩みの種となるのが、現在のところこれらの基準間に代替制度や同等性が存在しない、あるいはそれらに関する取扱いが明らかではないことである。その結果、企業のコンプライアンスコストがさらに増加する。

①最終規則による他の開示枠組みや基準の受入れ

SECは、最終規則の制定にあたり、あくまで自国独自の制度とすることにこだわった。最終規則は①投資家保護と資本形成というSEC目標の達成手段であり、②自国の法律や、市場経済の状況に基づき、自国の投資家が投資判断を下すための独自基準を有することが重要、との考え方を堅持している27。

例えば、最終規則は開示制度間の一貫性確保と企業の開示負担軽減も視野に、GHGプロトコルとTCFD提言をモデルとしている。一方、これらに準拠していても、最終規則の遵守は保証されない。そのため米国上場企業は、最終規則独自のニュアンスを考慮し、データ収集と開示実務を調整する必要がある28。

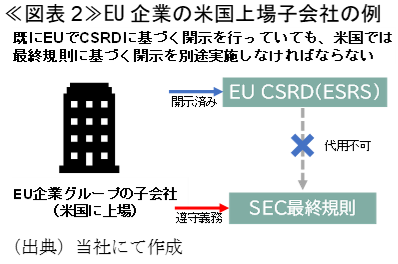

また、SECは、最終規則適用企業の相当数が他の気候関連情報開示要件の対象となることや、ISSB基準等の同等性認定を要望する声があることを認識しつつも、代替的コンプライアンス措置(ここでは同等性を認めた他の開示制度の遵守により、最終規則の開示要件を満たすと取り扱うこと)を認めていない29。つまり外国企業は、他のSEC規則のように自国の実務慣行では代用できず、最終規則の全要件に従うことになる30。そのため、企業は重複しつつも同一ではない複数の開示要件を課される可能性があり、CSRDの対象企業や、ISSB基準の採用が予想される国・地域で開示を行っている企業に、最も直接的な影響が及ぶ31。例えばEUを拠点とするグループの子会社が米国に上場している場合、既にEUで関連開示を行っていても米国での開示は免除されず、最終規則を遵守しなければならない32≪図表2≫。最終規則の要件はCSRDやカリフォルニア州規制ほど広範ではないが、それでも、これらに基づく開示を求められる上場会社は、現在の開示実務が最終規則の要件を十分にカバーしていると考えるべきではない33。

SECは、ISSB基準等の米国における適用について将来的な代替的コンプライアンス措置の検討に含みを持たせた。ただし、検討の時期は示しておらず34、米国が過去にISSBを監督するIFRS財団が設定した基準を採用した例もない35。

②他基準による最終規則の受入れ

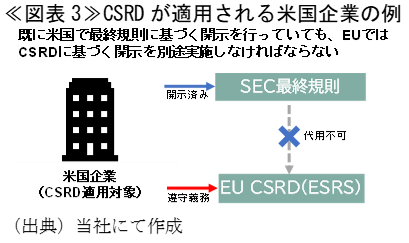

その逆に、例えばEUがESRSの代わりに最終規則に基づく開示を受け入れる際にも同等性が問題となる。

CSRDはEUに拠点を持つ多くの米国系多国籍企業等にも適用され、そのうち一定のカテゴリに該当する米国上場企業は、ESRSと「同等」とみなされる開示でCSRDを充足可能とされる。ただし、同等性の判断ルールは策定されておらず、両者の違いを踏まえると、最終規則が同等と認められる見込みは乏しい36。

例えば最終規則は、Scope1・2排出量、気候関連ガバナンス、目標とゴール、気候関連リスク、悪天候関連コストの開示を要求しており、これらは、CSRDの開示要件と概ね一致している。しかし最終規則は、企業が「マテリアル」とみなすGHG排出量のみ開示を義務付けているため37、最終規則に基づく排出量開示の同等性を認める可能性は低いと考えられる38≪図表3≫。

なお、同様に、最終規則がカリフォルニア州規制を満たせるか、さらに言えばカリフォルニア州規制がCSRDに対応可能かも明らかではない。Scope1・2排出量ひとつ取っても、最終規則とカリフォルニア州規制に基づく開示ではお互いに異なる。そして最終規則とカリフォルニア州規制に基づく開示はいずれも、ESRSによる開示とも完全には一致しない39。

そのため多くの企業は、異なる開示基準の相互遵守の観点からは、最も厳しい規制に目を向けつつも、最終規則、カリフォルニア州、CSRDへの対応を並行して準備する必要があると考えられる40。

4.最終規則を受け企業に求められる対応

以上を踏まえ、最終規則に伴い企業に求められる対応を≪図表4≫に示した。ただし、これらは一例に過ぎず、様々な法域の気候関連情報開示基準が絡み合う環境下における複雑性を表していると言える。

5.気候関連情報開示基準の世界的調和に高まる期待

SECが2024年4月4日に規則を自ら一時停止したことで、最終規則の実施に関する切迫感はやや薄れた。大規模早期提出会社は実質的には2026年第1四半期に開示を行うこととされていたが、訴訟の現状を踏まえると、遵守スケジュールの延期も予想される45。また、同年11月の大統領選で共和党が勝てば、新政権は最終規則の適用範囲を変更または後退させる可能性がある。それでも以下の理由から、米国上場企業は今回の動きを実施プロセスの「一時停止」と捉え、その遵守に向けた取組みを開始すべきと指摘されている46。

① SECは、気候関連情報開示に係る「2010年ガイダンス」47に基づくものを含め、企業の現行開示についてコメントレターを発出し続ける可能性が高い48。

② 多くの上場企業が、EUやカリフォルニア州をはじめとする国内各州など、他法域で採用された法規制の下で、個別の気候関連情報開示要件の対象となる可能性がある。

③ 仮に最終規則が撤回されても、特に大規模な上場企業には、気候関連情報開示がより充実し、比較可能なものとなるよう、投資家のプレッシャーが継続的にかかる可能性が高い。

④ 最終規制に対する訴訟の結果は、支持される規則内容や、当該規則の遵守が求められる最終的な時期も含め不透明であるが、完全に取り消されない限り、大規模早期提出会社は再び最初に遵守を求められることになる。それ以外の企業も適切な遵守を支援するシステムやプロセスの開発、データ収集には時間を要する。

最終規則は、気候関連情報開示に向けた世界的なトレンドのひとつに過ぎない。最終規則をめぐる争いがどう転ぼうとも、州レベルの動向、他法域における規制の進展、サステナビリティに関する民間の注文は今後も続くと思われ、大企業は遅かれ早かれ開示規制に直面することになる(例えば米国で最終規則への反発が拡大気配なこととは対照的に、EUではさらに一歩進んで企業サステナビリティデューデリジェンス指令(CSDDD)49が2024年5月24日に採択され、2年以上にわたる政治的論争が決着した50)51。

最終規則でSECは、全般的開示要件や解釈指針への依存から脱却し、気候関連リスク等に関する定期開示における新たな開示制度を作り上げた52。現在、Scope1・2排出量を開示している米国上場企業は45%に過ぎないが、他の先進国市場では73%に達している53。最終規則は、排出量と財務上の気候関連リスク開示における、米国上場企業と世界の上場企業との透明性ギャップを埋める一助となり得る。また、気候関連リスクと影響の統合、気候関連事項の監督、気候関連コスト・支出の認識、GHG排出量報告の正確性、法域をまたぐサステナビリティ・気候関連情報開示の複雑性などに関し、多くの企業内での会話が最終規則の存在により今後深化すると考えられる54。

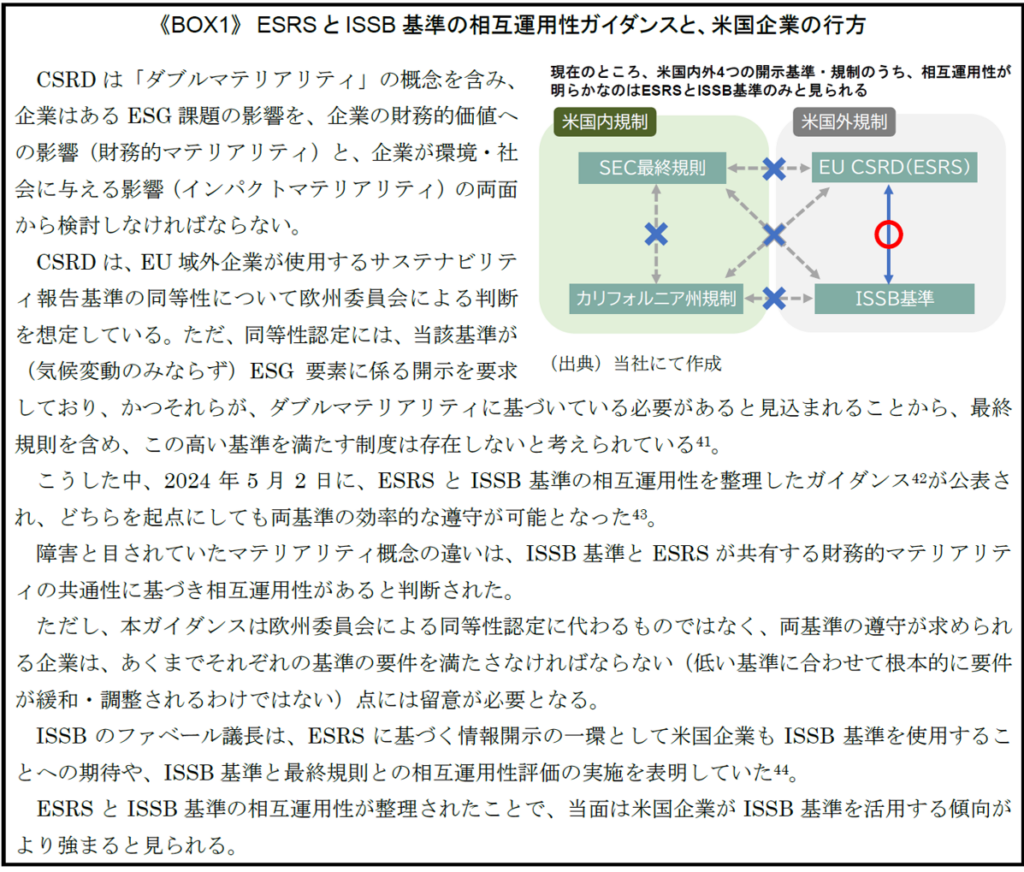

他方、一部基準間では相互運用性レベルでの進展も見られたものの(前掲≪BOX1≫参照)、関係性が複雑で発展途上にあるこれらの様々な開示制度がどのようにかみ合うのか、企業が相反する要件をどのように乗り切るのかについては、大きな不確実性が残っている55。本稿では実施に伴う諸課題に焦点を当てたが、規則案からの縮小箇所は気候関連情報開示における論点の縮図であり、世界の資本市場全体の約4割を規制するSEC56の規則に対する反応は、極めて現実的な企業の苦悩を反映していることもまた確かであろう。わが国でも2024年3月にサステナビリティ基準委員会(SSBJ)がISSB基準に基づく国内基準案を公表するなど、企業開示のあり方に関する議論が活発化している。こうした経験も糧に、本分野における情報開示の有益性と企業負荷とのバランスを取りつつ、例えば以下のような世界的調和が進むことに期待したい。

① 規制当局・基準設定機関間におけるマテリアリティの概念や開示範囲(特にScopeなどGHG排出量開示の扱い)の調和

② 法域間・基準間の代替制度(ある基準の遵守による他法域・他基準要件の全部または一部免除)の整備や相互運用性(基準間の要件重複・相違といった対応関係)の整理を通じた企業負担の最小化

③ 比較的小規模な企業に配慮した開示負担軽減策(適用除外や移行措置等)の実施

- SEC, “The Enhancement and Standardization of Climate-Related Disclosures for Investors”(2024.3)

- ただし、各地で賛否両派から提訴が相次ぎ、4月4日にはSECが自ら最終規則を一時停止した。また、最終規則を概ね支持する民主党と、全面的に反対する共和党が議会・法廷で対立しており、11月には大統領選も控える。前稿の鈴木大貴「波紋を呼ぶ米国の気候関連情報開示義務化①~訴訟と政争、前途多難なSEC気候関連情報開示最終規則~」Insight Plus(SOMPOインスティチュート・プラス、2024.4)も参照願う。

- SEC, “The Enhancement and Standardization of Climate-Related Disclosures for Investors”(2022.3)

- エンロン事件等を契機として粉飾決算などの企業会計不祥事防止のため2002年に制定されたSOX法(上場企業会計改革および投資家保護法)以来最も重要な情報開示制度のひとつであり、2008年の世界金融危機以来最大の規制強化とされる。

- 独自判断の権限を与えることは一方で、マテリアリティ分析作業を企業に強いることにもなる。

- Eric Juergens et al., “An In-Depth Analysis of the SEC’s Climate-Related Disclosure Rules”(Debevoise & Plimpton, 2024.3)

- Sarah Jarvis, “4 Things To Know About SEC Climate Reporting Compliance”(2024.3)

- Sehoon Kim, “SEC approves first US climate disclosure rules: Why the requirements are much weaker than planned and what they mean for companies”(The Conversation, 2024.3)

- Erin Martin et al., “SEC’s Climate Disclosure Rules: Balancing Compliance Amid Legal Uncertainty”(Morgan Lewis, 2024.3)

- Dominic Webb, “Explainer: What is going on with the SEC climate rule litigation?”(Responsible Investor, 2024.3)

- Davis Polk, “Amid storm of controversy, SEC adopts final climate disclosure rules”(2024.3)

- Lawrence Cunningham & Bill Hayes, “Top Four Questions (and Answers) for Boards on the SEC’s Controversial Climate Disclosure Rule”(Mayer Brown, 2024.3)

- SECは、コンプライアンスコストを最終規則の遵守に伴い社内外で発生する①情報収集システムの開発・維持関連コスト、②SEC提出用開示の作成コスト(報告コスト)、③開示の正確性の保証関連コスト(監査・認証コスト等)、④法的または開示レビューコストと定義している(前掲注1)。

- Richard Morrison, “SEC’s Climate Rule Is Finally Here, but for How Long?”(National Review, 2024.3)

- Brownstein, “SEC Approves Scaled-Back but Highly Impactful Climate Disclosure Final Rule”(2024.3)

- Hester Peirce, “Green Regs and Spam[1]: Statement on the Enhancement and Standardization of Climate-Related Disclosures for Investors”(SEC, 2024.3)ほか

- 前掲注8

- Irina Ivanova, “BlackRock touts investment in fossil fuels after threat from Texas official”(CBS News, 2022.2)

- 前掲注14

なお、最終規則に伴うコンプライアンスコストが最終的に株主に転嫁される可能性も指摘されている。 - Fiona McNally, “US companies expected to use ISSB standards as disclosure ‘passport’, says Faber”(Responsible Investor, 2024.4)ほか

- サステナビリティ関連財務情報の開示に係る全般的要求事項を定める「IFRS S1」と気候関連開示を定める「IFRS S2」からなり、本稿では両者を「ISSB基準」と総称する。

- イギリス、オーストラリア、カナダ、韓国、コロンビア、シンガポール、台湾、トルコ、ナイジェリア、日本、ニュージーランド、フィリピン、ブラジル、香港、マレーシアである(EY新日本「主要国のサステナビリティ情報等の開示・保証の動向に関する調査報告書」(2024.3)ほか)。なお、わが国ではサステナビリティ基準委員会(SSBJ)がこの検討を担っており、2025年3月までの最終化を目指し、2024年3月から7月まで日本版ISSB基準(SSBJ基準)案の市中協議を実施している。

- AB1305は、カーボンニュートラルやネットゼロを主張する企業に自主的カーボンオフセットの利用に関する詳細情報の提供を義務付けるグリーンウォッシュ対策法である(David McCullough et al., “Voluntary Carbon Offset and Carbon-Neutral and Low-Carbon Product Disclosure Law”(Pillsbury, 2023.12))。

- Nicholas van Aelstyn et al., “Recent Updates to State and Federal Climate Disclosure Laws”(The National Law Review, 2024.3)

- カリフォルニア州はドイツや日本に次ぐ世界5位の経済規模を有するため、企業への影響も大きい。ただし、SB253とSB261の実施に必要な施行規則はまだ公布されていない。また、全米商工会議所、全米製造業協会(NAM)、米国農業会連合(AFBF)等は、SB253とSB261の実施阻止に向け2024年1月に提訴しており、最終規則と同様係争中である(Jessica Magee et al., “SEC Adopts Landmark Climate Disclosure Rules”(Holland & Knight, 2024.3)ほか)。

- Catherine Clarkin et al., “Key Implications of SEC’s Climate-Related Disclosure Rules”(Harvard Law School Forum on Corporate Governance, 2024.4)ほか

- S&P Global, “After SEC rulemaking, assessing the US climate disclosure landscape”(2024.3)ほか

- 例えばTCFD提言やGHGプロトコルは最終規則と異なり、Scope1・2のマテリアルな排出量の開示について、独立した認証サービスプロバイダによる認証報告書を要求していない。また、最終規則は、気候関連リスクの評価・管理方法において、当該リスクが事業戦略・経営成績・財務状況にマテリアルな影響を与えた、もしくは与える可能性が高いと合理的に判断される場合には、社内炭素価格と、その使用に関する一定の情報開示を求めている。一方、TCFD提言は社内炭素価格の開示を推奨しているに過ぎない(Katten, “SEC Finalizes Much-Anticipated Climate Disclosure Rules”(2024.3))。

- SECは、現時点ではISSB基準を開示制度に組み込んでいる法域がまだ存在しないことを理由に挙げている(Travers Smith, “The SEC climate-related disclosure rules: worth the wait?”(2024.3)ほか)。

- 免除規定がないため、多くの外国企業は、最終規則とは異なるが重複する母国での開示要件との難しい舵取りが求められる。結果、外国企業の米国新規上場抑制や、上場廃止を促す可能性が指摘されている(前掲注11)。ただし、現状SECが代替的コンプライアンス措置を認めている分野は、イギリスやフランスとの有価証券関連スワップ関連などごく限られる。

- 前掲注26

- Persefoni, “Expert Perspectives: SEC’s Final Climate Rule Unveiled Webinar Q&A”(2024.3)

- 前掲注28

- 前掲注26

- Steph Brown & Bryan Strickland, “US regulator adopts climate rule with worldwide impact”(Financial Management, 2024.3)

- 前掲注11ほか

- 他にも多くの点で、最終規則は他の主要な気候関連情報開示基準よりも緩やかである(Harry Etra et al., “The SEC’s Final Disclosure Rule is Here. What’s Next?”(Morrow Sodali, 2024.3))。

- 前掲注7

- 前掲注7

- IRの観点からも、最終規則が投資家の要求に満たない場合、投資家は、より包括的な気候関連情報開示要求の根拠として、より厳格なCSRDとカリフォルニア州規制に注目することが予想される(前掲注37)。

- 前掲注29

- EFRAG & IFRS Foundation, “ESRS–ISSB Standards: Interoperability Guidance”(2024.5)

- Huw Jones, “EU, ISSB agree on minimising overlaps in company climate disclosures”(Reuters, 2024.5)

- Fiona McNally, “US companies expected to use ISSB standards as disclosure ‘passport’, says Faber”(Responsible Investor, 2024.4)

- Brownstein, “The SEC Stays Its Own Climate Rule—What’s Next?”(2024.4)

ただし、SECによる決定はあくまで最終規則の発効を一時停止するものであり、発効日ではなく、特定の会計年度と連動している最終規則の遵守スケジュールに明示的な影響はない(従って2025年を通じてデータ収集を要し、収集・検証データが増える可能性がある大規模早期提出会社には実務上ほぼ影響を与えない可能性がある)との見方もある(前掲≪図表4≫出典ほか)。 - Covington, “SEC Stays Its Climate Rule; But Do Not Put Your Pencils Down”(2024.4)ほか

- SEC, “Commission Guidance Regarding Disclosure Related to Climate Change”(2010.2)

- SECは2021年9月以降、多数の上場企業に対し、気候変動やESGに関する追加的情報を求めるコメントレターを送付している。また、「気候関連情報開示に関するサンプルレター(SEC, “Sample Letter to Companies Regarding Climate Change Disclosures”(2021.9))」を公表しており、SEC提出書類とCSR報告書など一般公開されている気候関連情報開示を照合し、不一致と思われる点について企業に情報提供を求めてきた。

- 企業に対し、バリューチェーン全体で環境および人権問題を特定・評価し、それらの防止・除去措置に向けたデューデリジェンス実施を義務付けるもので、EU域内で年間売上高4億5,000万ユーロを超える米国企業にも適用される見込みである。対象企業には、パリ目標の1.5℃目標と整合する移行計画の採用・実施など追加的な気候関連義務が生じる。

- Council of the European Union, “Corporate sustainability due diligence: Council gives its final approval”(2024.5)

- Latham & Watkins, “The Case Against the SEC’s Final Climate Rules Begins in Earnest (and What It Means)”(2024.4)ほか

- 前掲≪図表1≫出典

- Mathew Lee, “What the SEC’s New Climate Disclosure Rules Could Mean for Companies and Investors”(MSCI, 2024.3)

- 前掲注51

- McGuireWoods, “SEC Adopts Final Rules on Climate-Related Disclosures”(JD Supra, 2024.3)

- Bob Hinkle, “The SEC makes the call: Climate risk equals financial risk”(Utility Dive, 2024.3)

- 前掲注8

- Carla Fried, “Assessing Climate Disclosure as U.S. Drops Scope 3 Requirement”(UCLA Anderson Review, 2024.4)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。