全人代では成長目標の数字が特に注目されるが、重点活動任務の内容や優先順位から、中国政府の政策の意図や方向性を類推することも有意義である。筆者は最近の中国経済の減速を需要不足による部分が大きいと考えているが、その点、今回の全人代では、社会課題への対応を視野に入れた「質の高い発展」の実現に向けた施策の中で、デジタル産業育成、教育関連投資の増加、グリーン消費・ヘルスケア消費の促進など、民需の喚起策や公共投資も多く盛り込まれている。ただし、政府自身も認めるように、歳入の下振れリスクなど成長目標達成のハードルが上がっている面もあり、24年中を通じてきめ細かく行われるであろう政策対応の動向を注視していく必要がある。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください】

1.はじめに

2024年も中国で全国人民代表大会(以下、全人代)が3月5日~11日に開催された。全人代は、国の最高権力機関(日本でいう国会)に相当し、中国政府がその年の経済・社会方針の大枠を決定・公表する場のため、非常に注目を集める。

全人代での決定事項の中では、経済成長率の政府目標(今年も5.0%前後とされた)が大きく取り上げられがちだが、中国政府の方針を理解するうえでは、政府が重視する取組事項に言及する重点活動任務や、経済政策の内容に言及する国民経済・社会発展計画案など、他にも見ておくべき情報は多い。但し、テーマが経済・社会分野全般にわたることから、全てをバランスよく見ようとすると要点を掴みづらくなる。本稿では、筆者が現状の中国経済の課題と考える「需要不足への対策」に絞って、全人代の公表内容を考察していく。

2.中国経済の課題と今回の全人代の注目点

(1)中国経済の現状評価

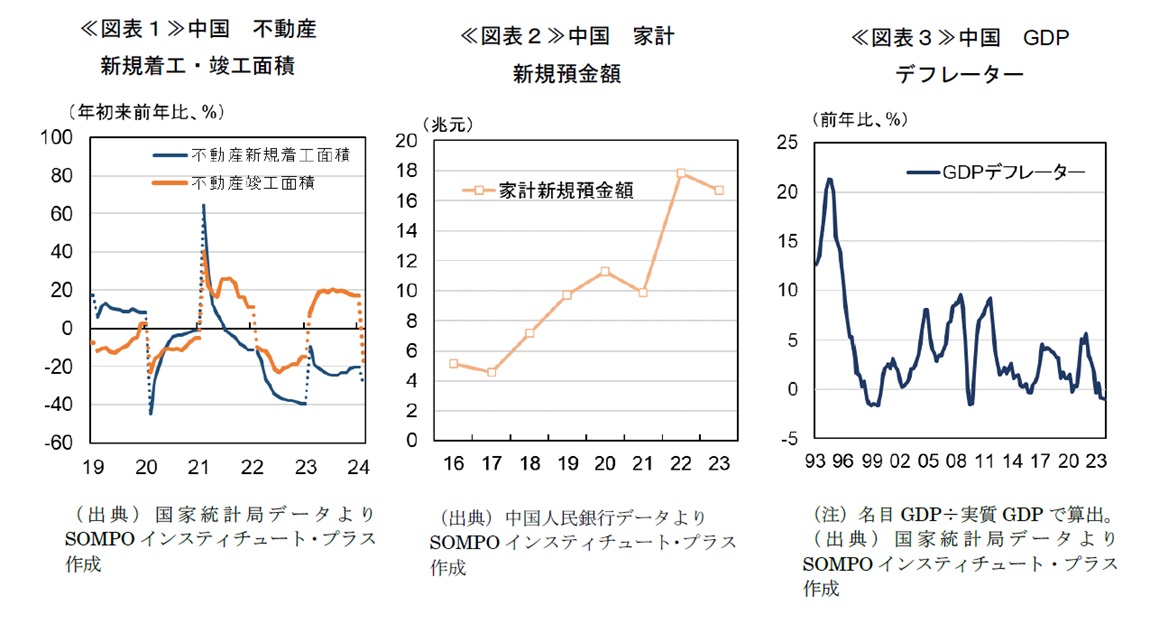

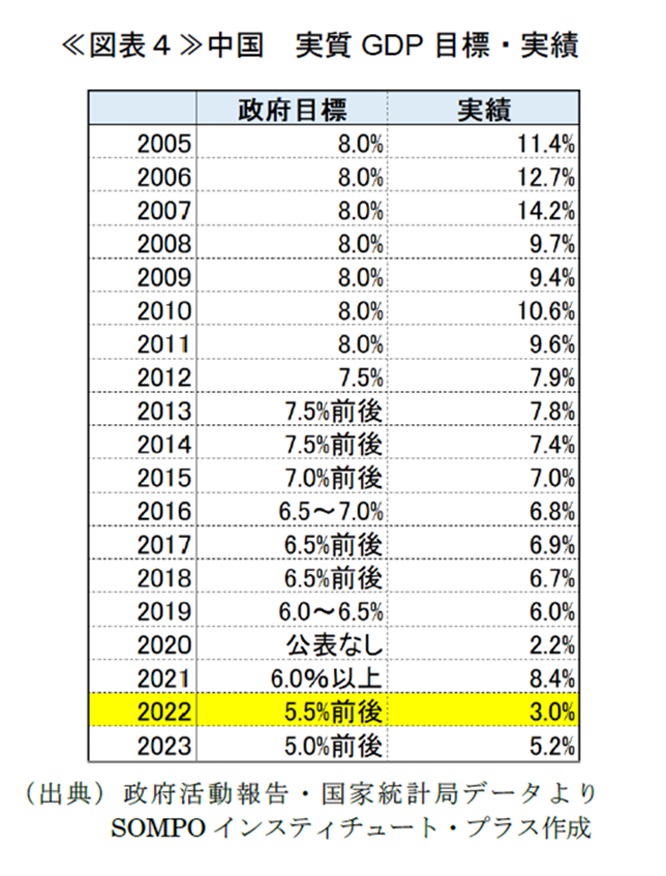

まず、中国の経済動向の全体像としては、緩やかな減速傾向が継続している。目下の減速の主因は、裾野産業も含めるとGDPの約3割を占める不動産市況の低迷だ《図表1》1。また、持ち家比率が高い中国では、保有する住宅の価格下落による逆資産効果が消費に表れやすい。実際、新規預金額が高水準を続けるなど、家計は消費より貯蓄を重視する姿勢にあるように窺われる《図表2》。

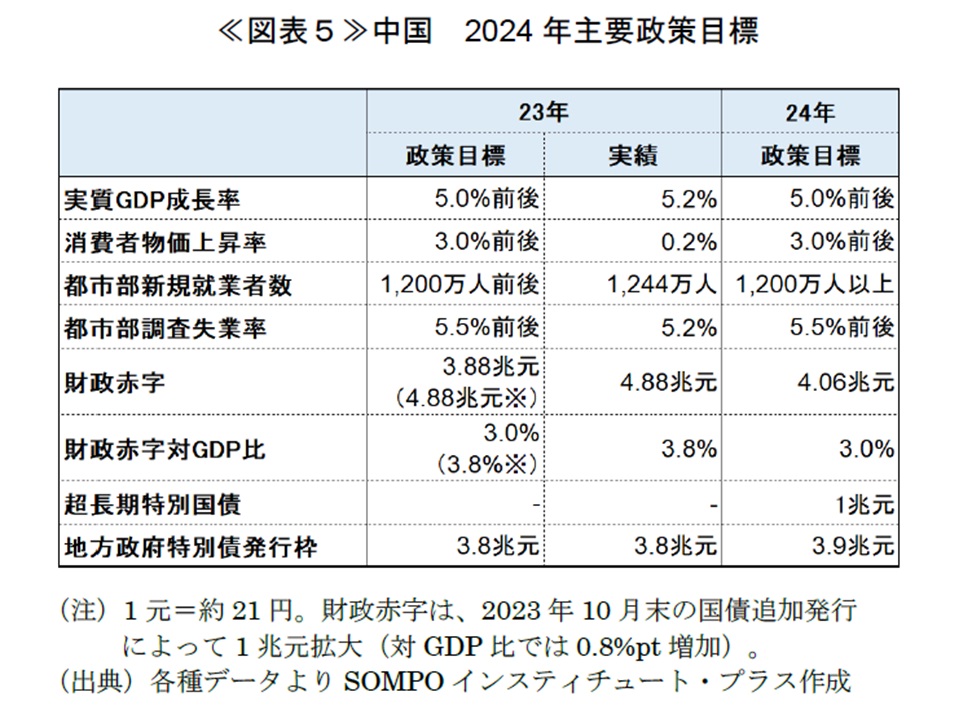

こうした弱さが短期的な需要不足によるものか、それとも潜在成長率の低下という構造問題によるものか、峻別は難しいが、足もとの物価指標の動きは需要不足(供給過剰)を示唆している。代表的な物価指標であるGDPデフレーターは、1998~1999年に発生したアジア金融危機以来となる、3四半期連続での前年比マイナスで推移している《図表3》。

(2)望ましい政策の方向性

少子高齢化が進む中国経済にとっては、潜在成長率を向上させる供給面の取り組みも中長期的には必要であるが、現状で需要不足が存在するのであれば、目先優先されるべきは需要喚起策だろう。また、中国政府が近年重視する「質の高い発展」を実現する意味でも、中長期的にマクロ需要を創出するような政策は望ましいと言える。

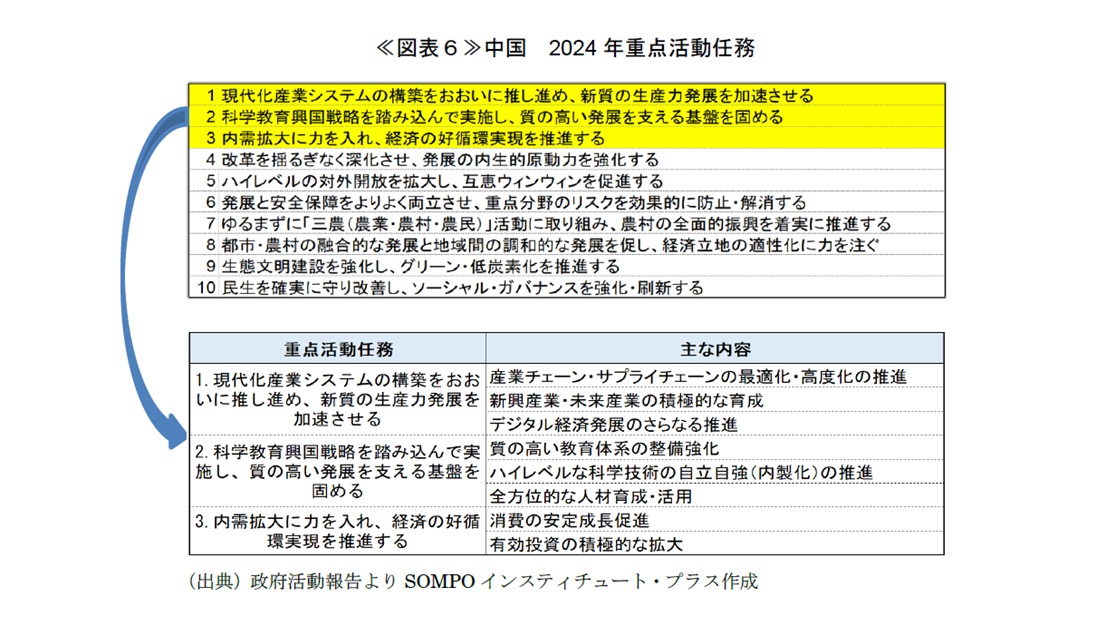

また、これまで中国政府が、政府目標を下回るような経済の減速を容認してこなかったこともあらためて注目に値する。過去、経済成長率の実績値が政府目標を明確に下回ったのは、新型コロナによる外出制限などを行った2022年だけである2《図表4》。したがって今回も、政府目標ないしその近傍の成長率達成が危うくなる場合には、公共投資など即効性が高い政策が実施される可能性は高いだろう。

以上を踏まえると、今回の全人代では、①不足している内需をどのように喚起するのか、②政府主導で投資を行う場合、投資先は中長期的にも需要が見込める分野なのか、③それらを踏まえて成長目標の達成は可能と考えられるか、の3点が注目される。次章では、これらの観点に沿って、実際の公表内容を考察する。

3.2024年全人代レビュー

(1)主要政策目標

まず、改めて主要な成長目標を見ていく《図表5》。2024年の実質GDP成長率は、5.0%前後に設定された。これは2023年と同じ目標水準である。但し、2023年は外出解禁に伴う繰越需要による経済押し上げ効果があったが、2024年はその効果が一巡しており、前年よりも目標達成が困難と見られる。実際、国際通貨基金(IMF)の最新見通しでは、2024年の中国の実質GDP成長率は4.6%と目標を下回る水準に留まる予想となっている。このような状況下では、政府主導での経済下支えが期待される。しかし、政府は小幅な財政拡大に留めたい模様だ。

この点、ベースとなる狭義の財政赤字3の目標は、前年の当初目標と同じ3.0%(対GDP比)に据え置かれた。目標値は、コロナ禍が広がった2020年を除いて、ここ数年、概ね3%前後で設定されており、今年もその傾向を踏襲している。

一方で、狭義の財政赤字に計上されない部分では、やや資金調達を拡大させた。まず、地方政府特別債の発行額を前年から1,000億元(約2兆円)拡大して3.9兆元とした。また、注目を集めたのが、新たに発表された超長期特別国債の発行だ。今後数年にわたって実施するとし、今年は1兆元(約21兆円)の発行を予定している。用途は、国家重要戦略の実施と重点分野の安全保障能力整備に限定されており、無秩序な投資とはならない見込みだ。国名義での債券発行というのも大きい。従来は、主に地方政府が自ら資金を調達して公共投資を行ってきたが、足もとではその債務残高の積み上がりや返済負担が問題視されていた。一方で、今回の超長期特別国債は、国が長期で資金を調達して地方政府に回すスキームであるため、地方政府債務拡大の抑止と安定的な経済成長を両立させる効果が期待できるだろう。さらに、昨年10月末に追加的に発行した国債1兆元(対GDP比0.8%相当)のうち、半分にあたる0.5兆元は2024年に使用するとしており、こちらも実際の支出としては上乗せされることになる。

中央政府としては、狭義の財政赤字に計上される部分を据え置くことで、財政規律を保つ姿勢を見せると同時に、計上されない部分での支出を若干拡大することで、経済を下支えしたい意図が窺われる。すなわち、あくまでも必要分だけ支出を拡大させる姿勢とみられ、やはりどの分野への支出を重視するか、またその支出が効率的に行われるかが重要になってくるだろう。

(2)重点活動任務

どの分野に重点的に支出をするかは、重点活動任務で確認できる《図表6》。今年の重点活動任務として挙げられた10項目の中では、特に項番1~3が、内需や投資に比較的関わりの深い内容を含んでいるといえる。

図表6の項番1は、産業のイノベーションを推進し、生産性を高めると共に新たな発展の原動力を作り出すことを意味している。具体的には、サプライチェーンの最適化・高度化や、新素材や民間宇宙産業などの新興産業の発展、「デジタル産業化」(情報通信機器産業やインターネット産業の発展など)・「産業のデジタル化」(データ活用によって既存産業にもたらされる生産性向上など)の推進が挙げられている。

この項目自体は、昨年の重点活動任務においても同様の内容が挙げられていたが、今年は重点活動任務の筆頭に位置しており、サプライチェーンに関わりの深い経済安全保障や、新たな需要喚起にもつながる新興産業の発展などへの意識が特に高くなっている可能性がある。

次に、項番2では、質の高い教育体系を整備すると共に、ハイレベルな科学技術の発達を推進するとしている。具体的には、農村部を含めた小中高・大学の教育環境整備を整えると共に、イノベーション拠点や研究チームを支援し、産学連携での研究開発を支援する。国家発展改革委員会が別途掲げた重点分野の主な投資プロジェクトにおいても、「科学と教育による国の活性化戦略」の項目が筆頭に掲げられており、地域における産業と教育の統合のためのイノベーション・プラットフォームの建設や、大学の研究施設の拡充などを加速するとしている。

この項番が掲げられた背景を考えると、中国では、足もとで大卒者の就職難が社会問題化しているが、産学連携での研究を促すことで、国としての研究力向上とハイレベル人材の雇用問題解決を同時に達成しようとしている可能性がある。

最後に、項番3では、消費の安定成長を促進すると共に、有効な投資を積極的に拡大するとしている。消費については、特にデジタル消費、グリーン消費、ヘルスケア消費の喚起を行うと共に、スマートホームや観光、スポーツイベントや国産ブランド商品などの新しい消費市場を育成する。また、下取り促進策も策定し、新エネルギー車4などの耐久財消費を後押しする。投資については、上述の科学技術イノベーションに加えて、治水インフラの整備や、第14次5ヶ年計画重要プロジェクトの実施を加速させる。また、地方政府特別債の発行限度額は、事業整備が進んでおり投資効率が高い地方に傾斜的に配分するとしている。

これらの施策については、中国政府として力を入れている分野(デジタル経済など)の消費喚起に加え、ハイテク産業も含めた内製化を推し進めて国産ブランド商品の消費も拡大させ、国内での生産~消費の完結を促すことで、米国をはじめとする中国離れの動きに対抗しようとしている可能性がある。また、耐久財の下取り促進策の背景には、足もとで新エネルギー車の販売競争が激化しており、倒産するメーカーも増加していることから、特にこの分野で需要を拡大させたい意図があると考えられる。インフラ投資や第14次5ヶ年計画重要プロジェクトへの投資は以前から変わりないが、地方政府への財源配分については、中央政府主導でメリハリをつける動きが進んでおり5、今回の対応もその一環とみられる。

(3)成長目標達成の困難度

最後に、以上の施策を前提に、今回設定された5.0%前後の成長目標は達成可能か、という点について考察してみる。

成長目標の達成を危うくする要素は、いくつかある。まず、新興産業の発展や産学連携での研究促進への投資は、実際の経済効果が発現するまでに時間を要するものが多く、今年の成長押し上げに繋がるとは必ずしも限らない。新エネルギー車などの下取り促進策は、消費者に直接働きかけるものであり短期での効果が表れやすいと考えられるが、元々中国における新エネルギー車などの買い替えサイクルは2年程度とされ、サイクルの一段の短縮化には限界があるとみられる。

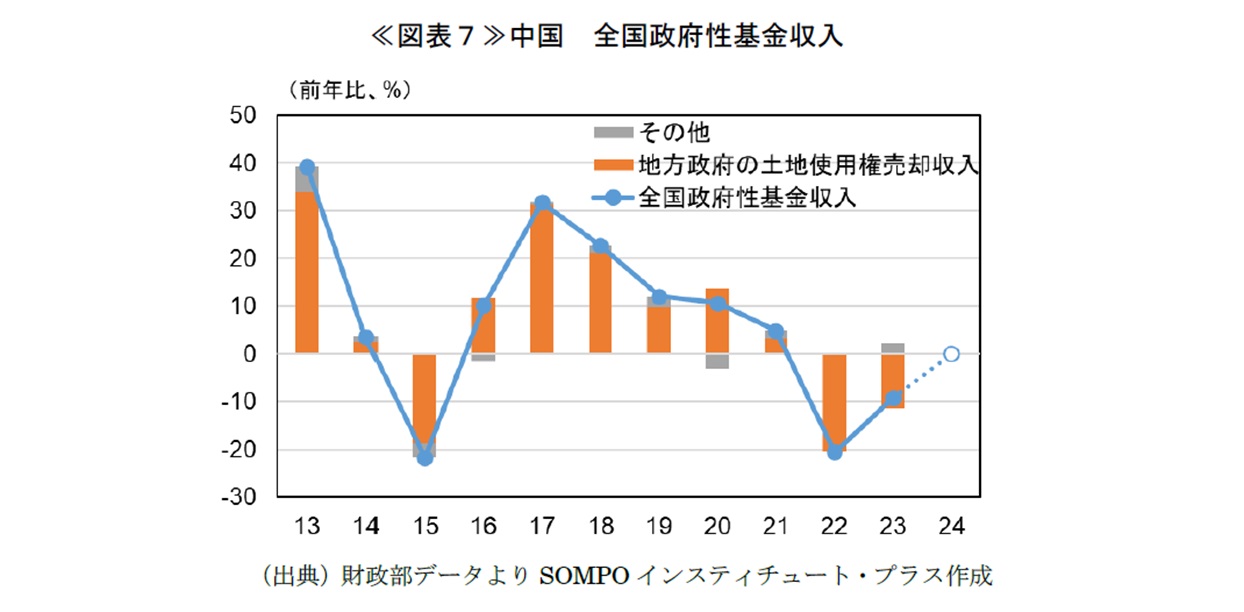

また、財政にもリスクがある。政府の歳入は、主に一般公共予算(一般会計に相当)と政府性基金(特別会計に相当)で構成される。政府性基金収入は、その大半を地方政府の土地使用権売却収入に依存しているが、2023年は不動産市況の低迷から、前年比▲9.2%と大きく落ち込んだ《図表7》。2024年の政府性基金収入は、現時点では前年比+0.1%と横這い程度を見込んでいるものの、引き続き不動産市況の低迷が続いている現状を踏まえると、今年も下振れる可能性が高い。仮に政府性基金収入が前年比▲10%減少した場合、歳入額は想定比6,000億元(約13兆円)ほど下回る計算になる。先に述べたとおり、今年は新型コロナ収束後の繰越需要に期待できない中で、従来以上に政府支出の規模が鍵を握るのだが、もし歳入が大きく下振れれば、予定している財政支出を追加の予算措置なしに実行することは難しくなる。

実際、李強首相は、今年の政府活動報告において、成長目標を5.0%前後とした理由について触れると共に、「今年の目標を達成するのは容易でない」旨の発言を行っている。2023年の政府活動報告ではこのような発言は見られていなかったことから、これを政府としての危機感の表れと捉えることもできなくはない。

しかし、実際に達成のめどが立っていない目標を政府が設定することも考えにくい。達成が難しい旨を予め宣言しておくことで、地方政府には無駄のない投資を行うよう念を押すと共に、国民や他国向けには仮に目標達成が厳しそうな状態になったとしても、株価の暴落や財政拡大の催促などに繋がらないよう釘を刺した可能性がある。いずれにせよ、目標達成のハードルが上がっている以上、中央政府には24年中を通じてきめ細かい政策対応が求められるだろう。昨年同様、年度途中での機動的な追加国債発行等も視野に入れつつ、政策動向の変化を注視していく必要がある。

- 中国の不動産不況とその背景、影響等の詳細については、初田好弘(2023)「消費者支援での回復を目指す中国住宅市況

~都市の規模によって濃淡~」(SOMPOインスティチュート・プラス)を参照。

- 2014年も数字だけを比較すると政府目標を若干下回っているが、7.5%「前後」という表現の範囲内である。

- 政策目標として掲げられる財政赤字は、一般国債と一般地方債の合計発行額となっており、特別国債等は含まれない。

- 新エネルギー車は、中国における電気自動車、プラグインハイブリッド車、燃料電池車の総称。

- 2023年9月、国務院は、高債務を抱える12の地域(遼寧、吉林、貴州、雲南など7省と3つの自治区、天津と重慶の2つの直轄市)の政府に対して借入を削減し、各地域のインフラ投資を抑制するよう要請したとされる。