BTFP終了がもたらす米国中小銀行の資金繰り懸念

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください】

1.はじめに

FRB(米連邦準備制度理事会)は、銀行ターム・ファンディング・プログラム(Bank Term Funding Program、以下BTFP)につき、2024年3月11日で停止することを公式に発表した。BTFPとは、信用不安の拡大を防ぐべく、2023年3月に FRBが設けた銀行への緊急融資プログラムである。当初から1年限りの実施とされており、一時は延長も取り沙汰されたものの、予定通り停止することとなった格好だ。本稿では、改めてBTFPの導入経緯や制度概要を振り返りつつ、終了後に生じうる米国中小銀行の資金繰り懸念について考察する。

2.BTFP導入の背景

BTFP導入の引き金となったのは、2023年3月10日のシリコンバレー銀行の破綻に端を発する米地銀の信用不安だ。改めて経緯を振り返ると、シリコンバレー銀行の主な取引先であったテック企業が、自社の業績不振に伴い相次いで預金を引き出したことが契機であったとみられる。これに対し同行は、保有していた長期国債等を売却し、資金繰りの確保に動いた。しかし、それらの債券はFRBの度重なる利上げの下で多額の含み損を抱えていたため、その売却は同行の損失を大幅に拡大させ、格下げと預金流出の加速を招いた。同行の破綻は、シグネチャーバンクの破綻(3月12日)など他の一部地銀にも波及し、地銀各行の株価は大幅に下落、信用不安の連鎖が懸念される状況となった。

FRBが危機の直前に大幅な利上げの継続を示唆していたことなどから推測されるとおり、米金融当局は予想外の急激な状況変化に意表を突かれたものとみられるが、事後対応は迅速であった。3月12日には米財務省、FRB、FDIC(連邦預金保険公社)が連名で破綻行の預金全額保護を打ち出したほか、FRBがBTFPの創設を発表した。この一連の措置は目先の信用不安の拡大防止に大きな効果を発揮した。

このうちBTFPは、緊急的な融資プログラムと銘打つことで利用を促すと共に、以下で詳しく述べるように、融資期間の長さ等の面から、利用側の銀行にはメリットの大きな措置であり、異例の対応により事態の鎮静化に大きな役割を果たしたといえるだろう。この点、FRBはBTFP導入前から、窓口貸出と呼ばれる常設の銀行向け融資スキームを設けている。しかし、窓口貸出は、融資期間1日(オーバーナイト)とあくまで一時的な利用が主である上、銀行には自ら市場で資金を調達できないとのレッテルを貼られたくないと考える傾向(スティグマ)があり、これまで基本的にあまり利用されてこなかった経緯がある。

3.BTFPの特徴

BTFPは、米国政府の承認を受けた預金取扱機関(外国銀行の米国支店なども含む)に対し、FRBが有価証券を担保として融資を行うという制度だ《図表1》。

常設の窓口貸出と比較すると、BTFPには大きな特徴が2点ある。

第1に、融資を受けられる上限額が、担保として差し入れる債券の「額面」金額となる点だ。常設の窓口貸出における融資上限額は、担保となる債券の「時価」をベースに、さらに担保債券のリスクに応じた掛け目(担保掛目)を乗じた額となる。しかし、当時は度重なる利上げが続いた結果、銀行が保有する債券の価値は低下し、時価が下落(含み損が発生)していた。こうした点への対応として、BTFPでは時価ではなく額面の金額を基準とし、かつ(もともと国債に比べるとリスクが高いとされる)社債などにおいても担保掛目を100%とすることで、劣化した銀行保有債券を担保にしても十分な資金調達が行えるようにした《図表2》。

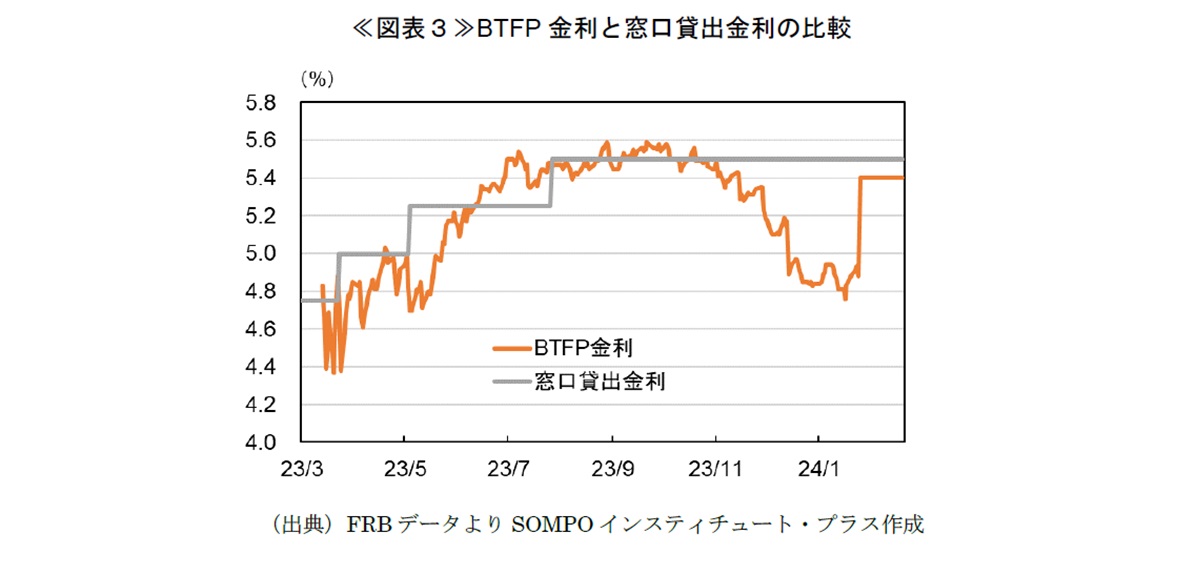

第2に、融資時の金利が「市場金利に連動」して決まる点だ。窓口貸出に適用される金利は、政策金利に連動するため、基本的にはFFレートの誘導目標が変更されない限り、変わらない。一方、BTFPに適用される金利は、短期の市場金利の1つである1年物OIS金利+0.1%ptであり、日々変化する。実際に、23年夏までの間の両者の動きを比較すると、大半の期間で、BTFP金利が窓口貸出金利を下回っており、BTFPの方が借り手にとって有利であったことがわかる《図表3》。また、BTFP金利は固定金利であるため、最長1年間の融資期間を通して、融資を受けた時点の金利が適用される。すなわち、市場金利が低下したタイミングでBTFPを利用すれば、有利な条件で最長1年間の資金調達ができることになる。

4.BTFPをめぐる最近の動き

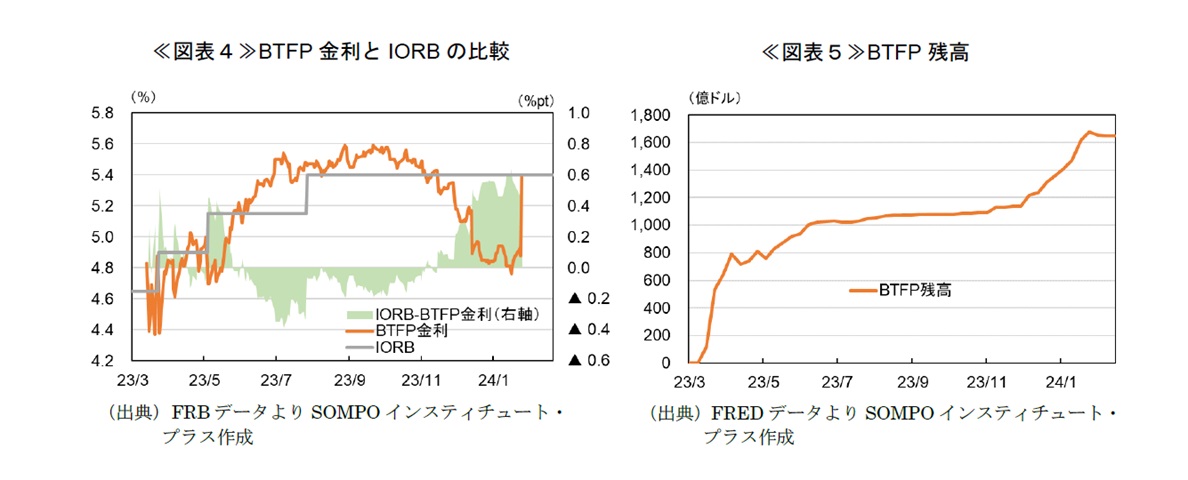

特に第2の特徴は、2023年11月以降、BTFP残高の大幅増加をもたらした。まず、BTFP金利は、昨秋以降、FRBの利下げが視野に入る中で、短期金利と同様に低下に転じた。一方で、FRBが超過準備預金に適用する金利(Interest On Reserve Balance、以下IORB)は、政策金利に連動するため、2023年7月以降変化していない。この結果、2023年11月以降、BTFP金利がIORBを下回ることとなり、銀行がBTFPを通じてFRBから融資を受け、それを超過準備預金としてFRBに預けると、ノーリスクで利益が得られる状態が生じていた《図表4》。これを受けて、BTFPの残高がさらに伸びることとなった《図表5》。

FRBにとっては、BTFPを導入した趣旨は、あくまで緊急避難的に銀行の資金調達環境を緩和することにあり、利鞘稼ぎ目的に用いられることは本意ではなかったはずだ。したがって、このような残高増に対し、2024年1月、FRBは予定通り創設から1年経過後の停止を発表すると共に、「BTFP金利がIORBを下回ってはならない」とするルールを追加し、銀行の裁定行動を解消した。その後、BTFPの残高の伸びが止まった状況に鑑みると、やはり昨年11月以降の残高積み上がり分は、利鞘獲得を企図した調達だったとみられる。

5.BTFP停止後に生じうる中小行の資金繰り懸念

以上を踏まえると、BTFP停止後に銀行の資金繰りに影響をもたらしうるのは、(図表5で見るように)23年7月までの残高積み上がり分(利鞘獲得目的で増加する前の水準)である約1,000億ドルといえるだろう。借入時点の金利水準が現在よりも低いため、資期間の上限(1年間)一杯まで利用が行われる可能性が高いことを踏まえると、銀行の返済は24年3月以降に順次生じると想定される。とりわけ、信用不安の影響を受けやすい中小行が、この返済に代わる資金をどのように調達していくかが焦点になるが、以下の理由から決して楽観視はできないだろう。

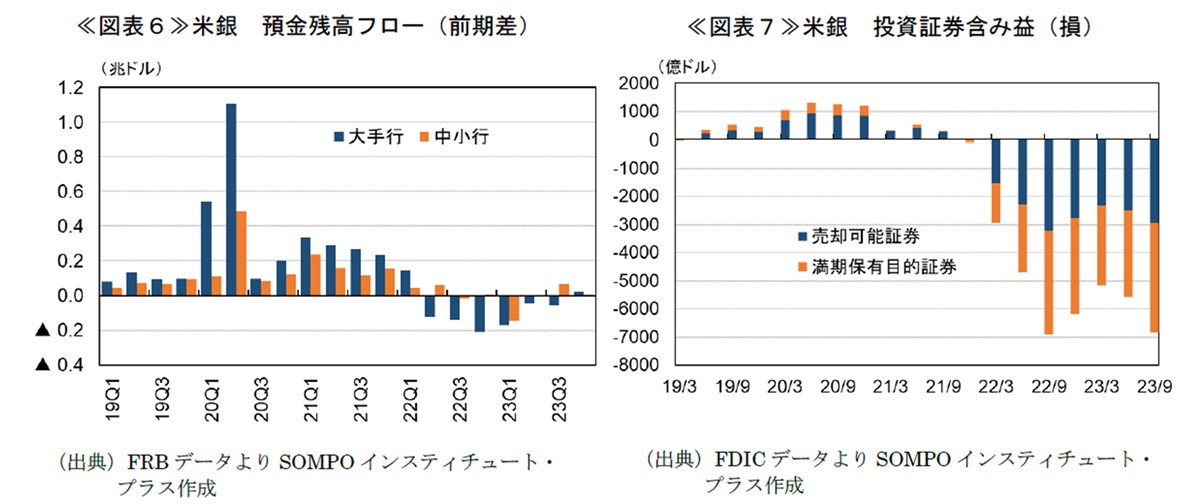

まず、銀行預金残高については、銀行破綻のショックが沈静化した昨年4-6月期以降も、大手行・中小行ともに、1-3月期の減少分を回復できていない《図表6》。すなわち、資金繰り面で預金の増加には期待できず、別の手段でBTFP返済資金を調達する必要がある。

また、レポ取引などを通じて他の金融機関から債券を担保に資金を借り受けるとしても、保有証券の含み損拡大がネックになる。債券の含み損は、昨春と比べても、売却可能証券、満期保有目的証券共に、一段と拡大している《図表7》。BTFPが終了した後は、図表2で見たように借入れが「時価」ベースとなるため、同じ債券を担保にした場合の借入可能額は減少することになる。

こうした点への対応として、BTFP停止の直前にもう1年の借り換えを行うこともできる。しかし、《図表4》で示した通り、FRBの利上げの影響で、足もとの借入金利は昨春よりも約0.8%pt上昇しており、やはり調達コスト上昇は免れない。

FRBとしては、常設の窓口貸出の利用を促したいとみられ、BTFP停止を公表した際も窓口貸出の存在に言及している。しかし、窓口貸出は、前述した理由からこれまであまり利用されてこなかった経緯がある。利便性向上やスティグマ解消に向けた見直し議論もあるようだが、当面はあくまでも限界的な利用に留まるだろう。

このように、中小地銀がどのような形で資金調達を行うにせよ、BTFP借入からのスムーズな代替は難しい。昨春の制度創設当初と比べ、米国経済の底堅さははっきりしており、信用不安も収まった状態が続いているものの、中小行は、主な融資先である商業用不動産市場の業況悪化に伴い、引当金を積み増す必要も出てきており、一層の資金需要に迫られている。BTFP停止後の中小行の資金繰りやそれが中小企業の投資活動など実体経済面に及ぼす影響については、引き続き注意深く見ていく必要がある。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。