世界的に高い成長が見込まれている宇宙ビジネスだが、現時点で日本企業の存在感は小さい。日本が強みとしてきた人工衛星やロケット等のハード分野は競争が激化しているうえ、今後の市場成長はソフト・サービス分野がけん引する見通しだ。日本企業が宇宙空間で活躍の場を広げるには、従来の延長線ではない考え方やスタートアップの行動力をもって、特にソフト・サービス面のビジネス開発に取り組むことが重要だ。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5471-1041)にご連絡ください】

1.はじめに

前稿「広がる宇宙ビジネスと日本企業(1)」 1では、世界の宇宙ビジネス市場の先行きについて検討し、人工衛星の急速な普及によって、通信衛星を経由したインターネット関連サービスや観測データを活用するビジネスの成長可能性が高いことを示した。宇宙ビジネスは日本でも長い歴史があり、近年は政府による振興策や企業の新規参入が活発になっている。本稿ではまず日本の宇宙ビジネスの現状を確認したうえで、今後の針路について考察する。

2. 日本の宇宙ビジネスの現状

(1) 2030年代に市場規模8兆円目指す

日本の宇宙政策の方針を定めた「宇宙基本計画」によると、2020年の日本における宇宙ビジネスの市場規模は約4兆円だった。内訳が明示されていないため過去の政府資料等を基に推計すると、人工衛星やロケット等の「機器産業」が3,500億円程度、衛星を通じて通信・放送等を提供する「利用サービス産業」が8,000億円程度、残る2兆8,500億円程度が民生機器や、衛星データを利用する産業等で構成されるものと考えられる2。時系列で見ると、世界の宇宙ビジネス市場が2000年代後半から成長スピードを上げているのに対し、日本は横ばい傾向が続いてきた 3。米国等では政府から民間への事業委託を契機に技術革新やビジネスの創出が進んだ一方、日本では官需依存度が高く、政府予算が伸びない中で民間企業の収益も伸び悩んでいる。

世界の宇宙市場は2040年に現在の2.6倍にあたる1兆ドル(約150兆円)を超すと予想され 4、日本政府も2010年代後半から需要取り込みに向けた産業育成に乗り出している。宇宙産業振興の方針をまとめた「宇宙産業ビジョン2030」(2017年)で宇宙を「成長産業を創出するフロンティア」と位置づけ、民間による宇宙開発の枠組みを定めた法律を相次いで整えた5。スタートアップ支援などに資金投下も増やし、2023年度の宇宙関係予算は6119億円と2017年度の1.8倍に増えている6。こうした施策の効果を見据え、2023年6月に改訂した宇宙基本計画では、国内市場規模を2030年代早期に8兆円に倍増させる目標を掲げた。

(2)機器産業に技術的優位

日本の宇宙産業は歴史的に機器領域で高い技術水準にある7。日本の宇宙開発は1955年に東京大学の糸川英夫教授らが打ち上げた小型の固体燃料ロケット「ペンシルロケット」に始まり、東大宇宙航空研究所(後に宇宙科学研究所(ISAS)に改組)や宇宙開発事業団(NASDA)が機器を中心に研究開発を進めてきた。1970年には東大宇宙航空研究所が初の人工衛星「おおすみ」を打ち上げ、日本は世界4か国目の衛星保有国となった。液体燃料を使う大型ロケットは米国からの技術導入で開発された後、1994年に純国産の「H-II」の打ち上げに成功した。H-II後継機の「H-IIA」と能力を増強した「H-IIB」は打ち上げ成功率98%と高い安定性を実現している 8。

一方、実際の機器の研究開発や製造はISASやNASDA(2003年に宇宙航空研究開発機構(JAXA)に統合)の委託を受けて民間企業が担ってきた。人工衛星関連は「おおすみ」を開発した日本電気(NEC)や、三菱電機といった電機メーカーが手掛ける。ロケットの開発は重工大手が中核を成し、三菱重工業やIHIがエンジン関連、川崎重工業がロケット先端部で搭載物を護るフェアリング等に強みを持つ。新規需要が限られる中、国内の機器産業の売上高は2010年頃から年間3,000億~3,500億円程度で横ばいが続いている9。

(3)新規参入が活発化

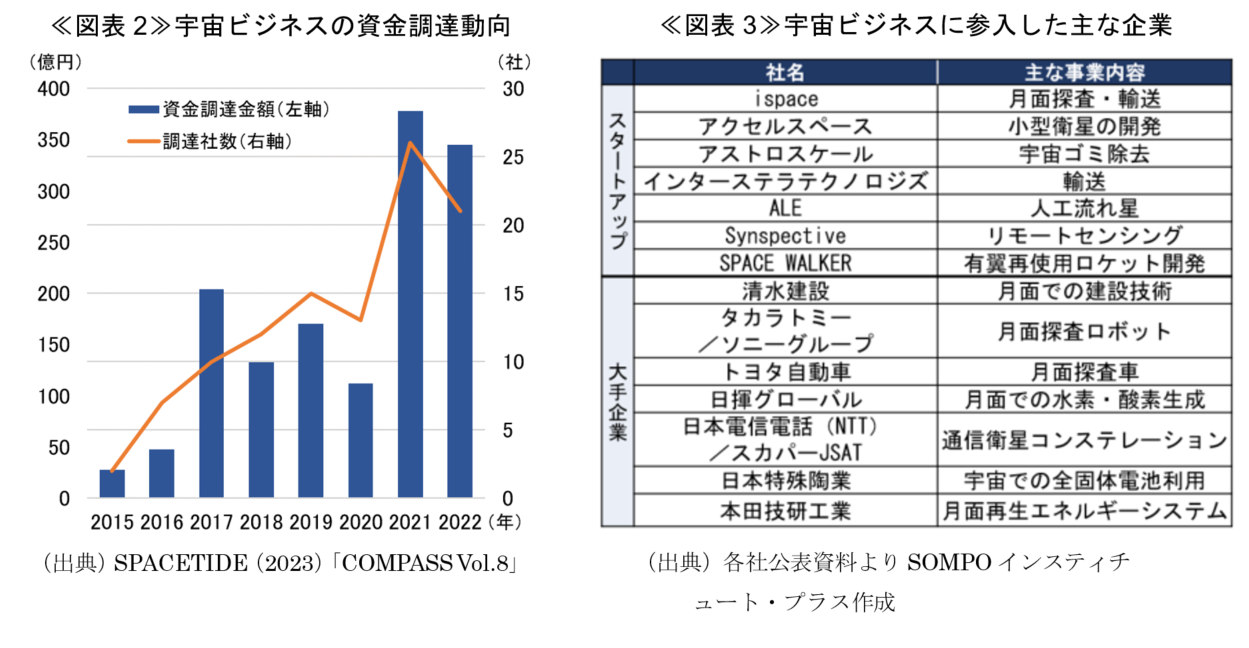

宇宙ビジネスの市場拡大をにらんで企業の動きも活発になっている。国内の宇宙スタートアップは2023年3月時点で85社、大企業や異業種からの参入は119社ある10。事業内容は大量の衛星を協調的に運用する「衛星コンステレーション」や、衛星データの利活用、宇宙旅行、輸送サービスなど多岐にわたり、日本の宇宙ビジネスはスタートアップによって機器中心の伝統的な産業構造から脱しつつある。このうち月面輸送サービスのispaceは2023年4月に国内の宇宙スタートアップとして初めて株式市場に上場した。同月には世界初の民間による月面探査機の着陸を試みたが失敗し、2024年に次号機の打ち上げを予定する。使用済みの人工衛星等が軌道上に滞留するスペースデブリ(宇宙ゴミ)を除去するビジネスを手掛けるアストロスケールは世界的にも注目を集め、欧州宇宙機関(ESA)等と契約する。Synspectiveなど人工衛星から地球を観測するリモートセンシング事業を運営する企業も相次ぐ。リスクマネーの流入も活発化しており、2015~2022年に国内の宇宙スタートアップ等が調達した資金は約1400億円に上る 11。

大手企業では「月面経済圏」の立ち上がりを狙った参入が増えている。米航空宇宙局(NASA)による月・火星探査計画「アルテミス計画」をきっかけに世界各国で探査計画が相次いでいることが背景にある12。月面探査車(トヨタ自動車)、液体水素等の生成プラント(日揮グローバル)、人工知能(AI)による月面建設の自律的施工(清水建設)などの研究開発が進んでいる。日本電信電話(NTT)とスカパーJSATは2022年に折半出資で設立したSpace Compassを通じて通信用の衛星コンステレーション構築を目指している。

3.日本の宇宙ビジネスの課題

(1) 官需依存の産業構造

日本の宇宙ビジネスが活性化してきているとはいえ、世界的に見ると存在感はなお小さい。2021年時点で世界に約1万2,000社ある宇宙関連企業のうち日本勢は193社と2%弱にとどまる。トップの米国は6477社と文字通りけた違いの規模だが、2位の英国(742社)やドイツ(465社)、フランス(365社)など欧州諸国と比べても日本は低い水準にある13。宇宙スタートアップへの投資についても、2022年に米国企業が66億ドルと世界全体の投資額の73%を集めた14のに対し、日本は345億円であった15。

こういった状況から日本の宇宙産業が飛躍を目指す際に直面する課題は大きく2つあると考えられる。1つは官需依存の産業構造だ。宇宙機器産業の売上高を需要先別に見ると、2015年度時点で日本では官需が90%を占めるのに対し、米国は60%(軍需を含む)、欧州は64%(同)だった16。官需依存が大きいことで安定して技術を開発できる半面、産業育成に対してはデメリットもある。日本の官需は米国等に比べて小さく17 、国主導の開発のため企業間競争が起こりにくい土壌だったとみられるほか、複数企業が参加するプロジェクトを1社が取りまとめる主契約者方式による開発は、米SpaceXのような垂直統合型に比べるとスピードやコスト低減の面では劣っていた可能性がある。市場が伸び悩む中で企業は投資を絞り、宇宙機器産業の研究開発費は2021年度に43億円と5年で4割減った18。売上高に対する比率は1.5%と製造業全体の5.2%を大きく下回る19。今後も官需が大きく伸びることは考えにくく、日本の宇宙ビジネスが成長を遂げていくには、民間や海外向けの販売を増やし、投資にも資金を回せる好循環を実現する必要がある。

(2)機器産業のコモデティ化

もう1つの課題は日本企業が強みとしてきた機器産業の「コモデティ化」である。かつてロケットや人工衛星の技術は一部の国の国家機関しか持つことができなかったが、基礎的技術は成熟して民間企業や新興国に広がり、技術やノウハウを独占的に囲い込むことは困難になっている20。競争激化の中で技術革新とコスト低下が進み、機器産業の競争領域は品質から価格にシフトしつつある。

2022年に世界で打ち上げに成功した商業ロケットは178機と5年で6割増えた。中でも合計75機を打ち上げた米民間企業の成長が著しく、うちSpaceXが61機を占めた21。日本は「H3」の開発遅れや固体ロケット「イプシロン」の打ち上げ失敗が響き、2022年の打ち上げ数は18年ぶりにゼロだった。ロケットの再利用等により地球低軌道への打ち上げコストは急速に低下し、SpaceXの「Falcon Heavy」(2018年初打ち上げ)は1kgあたり1,500ドルと、2000年頃の中心価格帯だった10,000ドル前後から9割近く低い。SpaceXが開発中の完全再使用型宇宙船「Starship」では同40ドル程度に一段と低下する可能性がある22。海外も含む民間需要を狙う日本のH3は同77万円程度になる見通し23で、コストだけ見れば劣勢が予想される。

衛星コンステレーションについては米SpaceXが既に約4,900基の人工衛星を運用している24ほか、米Amazon.comは3,236基体制の構築を目指し、2023年10月に初の試験機を打ち上げた。現在世界で計画されている衛星コンステレーションは18、衛星の総数は50万個にのぼる25。有限である衛星軌道は国際電気通信連合(ITU)等によって先着順に割り当てられるため、衛星コンステレーションは早期参入者が戦略的優位性を獲得できる26。特に通信用途については競争環境が厳しくなってきている。

コスト低下を背景に機器産業市場全体の成長ペースは鈍っていく見通しだ。米Morgan Stanleyの予測に基づくと機器産業の市場規模は2015年~2040年にかけて82%伸びる見通しだが、宇宙ビジネス全体の314%に比べると大幅に低い27。人工衛星や月面向け輸送等の需要は拡大するが、これを上回るペースでコストの低下が進む。コモデティ化が進んだ電機業界でハードの提供から撤退したりソフト・サービスに収益源を移したりする企業が相次いだように、宇宙機器産業も投資力と価格競争力を持つ一部企業の寡占が進むことが予想される。機器ビジネスで先行する米欧勢に、日本勢が対抗して行くのは容易ではないだろう。

4.リモートセンシングの可能性

以上のように日本の宇宙ビジネスの現状を踏まえると、機器産業については安全保障上の観点からも基幹ロケット等の開発は続けながら、ビジネスの成長を目指すには伸び代が大きいソフト・サービス分野28を開拓することが必要だと考えられる。中でもリモートセンシング衛星の普及29で増加する地球観測(EO)データを活用したソリューションビジネスは市場の黎明期30であり、日本企業にとっても成長可能性が高い。リモートセンシングはそもそも対象が世界規模であるうえ、データビジネスは生産設備を整えたり複雑なサプライチェーンに入り込んだりする必要もないため、機器産業に比べれば従来の産業構造や国境の壁を超えやすいと考えられる。海外に収益源を広げるという意味でも日本に適したビジネスであろう。

EOデータは、リモートセンシング衛星の増加と、搭載するセンサーの多様化や解像度の向上により、量と質の両面でデータが豊富になってきている。国家機関や民間によるデータプラットフォームの整備も進み、自社衛星を持たない事業者もデータを入手しやすくなっている。加えてAI、ドローン、ロボティクス等の他の技術も急速に進化しており、企業はこれらとEOデータを組み合わせることで様々な新サービスを生み出すことができる。今後EOデータの量産が進むとデータそのものの価値は下がっていくと予想され、分析の独自性やコンサルティングによって付加価値をどう付けるかがビジネスの競争領域になると考えられる。

分野別に見て高い成長が見込まれているのが金融・保険分野31だ。保険分野ではEOデータを使って商品設計を精緻化したり、災害の被害把握を迅速にしたりといった活用法が考えられている。例えば損害と因果関係のある指標が契約時の条件を満たした場合に一定の保険金を支払う「パラメトリック保険」32については、指標の設定に気象や地形等のEOデータを使う取り組みが進んでおり、米スタートアップArbolによるパラメトリック保険のAI設計サービスなどのビジネスが広がっている。金融分野ではほかに、農地の観測データを信用リスク評価に使うマイクロファイナンスや、機関投資家向けに生態系の監視データを提供するなどして「責任ある投資判断」を支援するサービスが検討されている。

農業もリモートセンシングの活用が進む見通しだ。農業は世界人口の増加を背景に市場が伸びる33一方、欧州連合(EU)の「欧州グリーンディール」などで持続可能性を求める動きが強まり、データに基づく精密農業の必要性が高まっているためだ。米スタートアップのRegrow は作物の種類や生育、収穫日、肥料の使用状況等を観測し、農地の温暖化ガス排出量を分析したり改善を支援したりするサービスを手掛け、サプライチェーンを含む脱炭素化を目指す食品メーカーなどに販売を伸ばしている。農業分野ではほかに、家畜の管理や有機農法の認証、農業ロボットの運用などでリモートセンシングを使う動きが広がっている。そのほかにも、都市における地盤沈下の監視や不動産の評価、自然災害の警戒や風力発電所の適地探索、油田の探索、水産養殖の監視、ガスや水道等のパイプライン監視など、多種多様な分野で活用が模索されている。

国内では測量事業のパスコがEOデータをAI分析して森林資源量を調査するサービスを手掛けるほか、スタートアップの天地人は衛星データから土地のリスクや活用可能性を評価し、老朽水道管の更新やコメの収量増などを支援する。2021年には三菱電機やパスコ等6社・団体が出資して衛星データ解析事業を行う専門会社を立ち上げ、2023年度からのサービス提供開始を目指して事業開発を進めている34。

国もビジネス育成を後押ししており、経済産業省は2019年に衛星データプラットフォーム「Tellus(テルース)」を開設してデータや分析ツールを売買・利用できる環境を整えた。ただリモートセンシング領域におけるビジネス創出についても、米欧と比べると日本の勢いは緩やかと言わざるを得ない35。

5.おわりに

宇宙ビジネスにおける日本の立ち遅れは否めず、挽回には従来の延長線でない考え方、行動が必要になる。可能性を秘めるのはスタートアップだろう。特に今後成長が期待される衛星データを活用したソリューションサービスは、ユーザーのニーズをきめ細かくくみ取って迅速に開発する必要があり、身軽で柔軟な発想を持つスタートアップが果たせる役割は大きい。幸い日本の宇宙スタートアップは2015年以降の設立が9割近くを占め、活力は増している36。

ただスタートアップはビジネスモデルの独創性や開発スピードには長けているが、実際に事業化して収益を得るために必要となる経営資源、いわゆる「ヒトモノカネ」やノウハウが不足しがちだ。特に日本の宇宙ビジネスは市場規模が大きい欧米に比べると人材や設備・技術の層が薄く37、「3.日本の宇宙ビジネスの課題」で指摘した通りリスクマネーの供給量も十分とは言えない。

国も支援の手を強めてはいる。JAXAが民間企業に人的資源や試験設備を提供するプロジェクトを進めている38ほか、2023年には文部科学省と経済産業省合計で約800億円の基金を立ち上げた39。いずれも官から民にリソースを注入することでビジネスの活性化を狙ったもので、米国がNASAを通じた資金・技術供与によってスタートアップを育成してきた方法40をなぞるものだ。しかしリソースの源泉となる予算規模や技術水準で米国との差は大きく、日本においては官民連携による企業育成の効果には限界があると考えられる。

したがって日本でスタートアップの活力を最大化するには、民間企業同士の連携、特にビジネスの経験や資金力が豊富な大手の事業会社からのリソース供給を活発にすることが必要と考えられる。欧米でも大手企業がスタートアップへの出資や協業を進める動きが強まっており、前出の米Regrowも穀物メジャーの米CargillやIT大手の米Microsoft等から調達した資金や技術を使って成長を遂げている41。国内では三菱電機がアストロスケールと衛星技術で提携し、2023年に約33億円を出資した例がある。今後はソフト・サービス分野でも同様の連携が広がることが期待される。企業の自主性に頼るだけでなく、企業同士を結ぶつなぎ手として国や金融機関が果たすべき役割も大きいだろう42。

海外市場の活力をうまく取り込むことも重要だ。ベンチャーキャピタル市場が発達している米欧からの資金呼び込みや、先進企業との提携といったリソース面の視点に加え、マーケットとしても巨大な世界市場を目指すべきだろう。宇宙ビジネスは2020年代後半から本格的な成長期に入ると見込まれており、企業にとっては取り組みを急ぐべき局面を迎えている。

- https://www.sompo-ri.co.jp/2023/09/15/9400/

- 日本航空宇宙工業会(2023)「航空宇宙産業データベース 令和5年8月」、経済産業省(2023)「経済産業省の宇宙産業振興施策について」等より推計。

- 総務省(2019)「宙を拓くタスクフォース報告書」

- Morgan Stanley (2017)“Space: Investing in the Final Frontier”

- 「宇宙活動法」と「衛星リモセン法」の宇宙2法をそれぞれ2018年までに施行した。

- 内閣府(2023)「令和5年度当初予算案および令和4年度補正予算における宇宙関係予算について」

- 科学技術振興機構研究開発戦略センター(2016)「世界の宇宙技術力比較(2015年度)」によると、日本は人工衛星等の利用分野で米欧に次ぐ世界3位、ロケット等の輸送分野で米欧露中に次ぐ世界4位の技術水準にある。

- 2023年9月7日時点でH-IIA は47回中46回、H-IIB全9回の打ち上げに成功している。(宇宙航空研究開発機構(JAXA)「打ち上げ実績」https://www.jaxa.jp/projects/result_j.html (2023年10月16日参照))

- 日本航空宇宙工業会(2023)「航空宇宙産業データベース 令和5年8月」

- SPACETIDE(2023)「COMPASS Vol.8」

- 前掲注10

- 今後10年間で100を超す月面探査ミッションが実施される可能性がある(Quilty Analytics(2021)” Leveraging the Emerging Space Economy to Meet Critical Government Needs”)。

- Space Tech Analytics(2022)“Space Tech Industry 2021”

- BRYCE TECH(2023)”Start-up Space 2023”

- 前掲注10

- 日本政策投資銀行(2017)「日本における宇宙産業の競争力強化~変革期にある本邦宇宙産業の歩みと将来~」

- 2021年の米国の宇宙開発予算は5兆9800億ドルと日本の約17倍、欧州宇宙機関(ESA)は1.5倍だった(前掲注9)。

- 前掲注9

- 前掲注9、経済産業省(2022)「企業活動基本調査2021年度実績」

- 鈴木一人(2017)「各国の宇宙政策と我が国の課題」、国立国会図書館『宇宙政策の動向(平成28年度科学技術に関する調査プロジェクト)』

- 内閣府(2023)「宇宙輸送を取り巻く環境認識と将来像」(宇宙政策委員会宇宙輸送小委員会第2回会合資料)

- 前掲注21

- H3は6.5トン以上の搭載量と1回あたり約50億円の打ち上げ費用を想定している。(三菱重工業(2021)「基幹ロケットH3の開発状況と今後の展望」、『三菱重工技報』Vol.58 No.4)

- 米ハーバード・スミソニアン天体物理学センターのJonathan C. McDowell氏の集計(“Starlink Launch Statistics”, https://planet4589.org/space/con/star/stats.html)(2023年10月16日参照)。

- イリノイ大学アーバナ・シャンペーン校のSiegfried Eggl氏の集計による。(The New York Times” A New Satellite Outshines Some of the Brightest Stars in the Sky” , 2023年10月2日)

- Nick Cowell「低軌道衛星(LEO)からみた地球」https://www.fujitsu.com/jp/vision/insights/22-leo-satellite-broadband/(2023年10月16日参照)

- 前掲注4。地上設備・衛星製造・衛星打ち上げを機器産業として算出すると2040年の市場規模は約2321億ドルとなる(全体は1兆527億ドル)。打ち上げ市場は2034年をピークに縮小に転じる。

- 前掲注4。2020年代後半から宇宙ビジネス市場をけん引するのは、衛星を通じたインターネット関連サービスや、衛星データを活用したサービスといった「二次的影響」である。

- 2022年12月時点の軌道上リモートセンシング衛星は1167基あり、1年で13%増えた(Pixalytics ”How many satellites are orbiting the Earth in 2023?”, https://www.pixalytics.com/satellites-orbiting-earth-2023/(2023年10月16日参照))

- EOデータ・付加価値サービスビジネスの市場規模は2030年に136億7270万ドルと2022年の1.8倍に拡大すると予測されている(Straits Research(2022)”Satellite Earth Observation Market Forecast till 2030”)。

- 金融・保険分野におけるEOデータ・サービスの世界市場規模は2021~2031年にかけて年平均21%で成長し、2031年に10億ユーロに迫ると予測されている(欧州連合宇宙計画局(EUSPA,2023)”EO and GNSS Market Report”)。

- パラメトリック保険は雨量を指標として洪水に保険金を支払う等自然災害の復旧資金提供や、開発途上国のマイクロ保険としてニーズが高まっている。(濱田和博(2019)「パラメトリック保険の現状と課題」、『損保総研レポート』第129号)

- 世界の農業市場は2022年の12兆2456億ドルから2027年には19兆78億ドルに55%拡大すると予測されている(Research and Markets(2023) “Agriculture Global Market Report 2023”)。

- 三菱電機、パスコ、アジア航測、スカパーJSAT、日本工営、リモート・センシング技術センター「衛星データサービス企画株式会社」設立のお知らせ(2021年4月19日)

- 欧州では欧州宇宙機関(ESA)の支援の下で1,200を超す企業が衛星データを使ったサービスを立ち上げている。(ESA ”ESA Space Solutions” , https://business.esa.int/(2023年10月18日参照))

- 前掲注10

- 読売新聞「『宇宙人材』国内で育成、医師・栄養士・AI専門家ら…月面生活見据え」(2023年5月16日)によると、日本の宇宙関連産業の人材は約1万1000人で15万人超とされる米国の10分の1以下にとどまる。

- 宇宙航空研究開発機構(JAXA)は2018年に企業と共同で宇宙ビジネス創出を目指す研究開発プログラム「宇宙イノベーションパートナーシップ(J-SPARC)」を創設した。

- 革新的な研究開発の社会実装を支援する「中小企業イノベーション創出推進事業」に宇宙分野を設定した。

- 米国は1983年に「中小企業イノベーション研究プログラム」(Small Business Innovation Research Program, SBIR)を開始し、資金援助と技術の政府調達によって宇宙や軍事産業等のスタートアップを育成してきた。2006年から実施した商用軌道輸送サービス(Commercial Orbital Transportation Services, COTS)ではNASAが宇宙輸送システム開発に対する出資と技術支援を実施し、選定されたSpaceXは急成長を遂げた。

- CB Insights ”regrow” https://www.cbinsights.com/company/regrow/financials(2023年10月23日参照)。Regrowは2022年までに累計5575万ドルを調達している。

- 三菱UFJ銀行は宇宙輸送の米シエラ・スペースに出資し、日本の宇宙産業サプライチェーンの拡大や新産業創出につなげようとしている。(Sierra Space Corporation、三菱UFJ銀行、兼松、東京海上日動火災保険「Sierra Space Corporation、三菱UFJ銀行、兼松、東京海上日動による戦略的パートナーシップ契約の締結について」(2023年9月27日))