都市の水害リスク指標に関するケーススタディ②

~都市の構造的な脆弱性と暴露度を見える化する~

本稿では、最大浸水深に応じた水害リスク指標を用いて、春日部市、越谷市、金沢市、岐阜市、姫路市、徳島市、大牟田市の7都市における構造的な水害リスク要因(ハザード要因を除外した内部的なリスク要因)の比較分析を行った。その上で、都市ごとの脆弱性と暴露度を指標化し、一覧化して水害リスクに関する都市の現状を見える化した。これらの指標は、都市のレジリエンス向上策の検討に役立つ基礎的な診断情報となる。

1.はじめに(被害量の推計に高解像度の分析が求められる理由)

前稿1では、洪水浸水想定区域図(想定最大規模)に対応した浸水被害量を、広く公開されているオープンデータの利用によって簡便かつ低コストに、かつ精緻に推計できること、さらには、都市の規模に影響されにくい水害リスク指標を用いることで各都市の水害リスクを見える化できることを示した。

また、被害量の推計方法に関して、250mメッシュ等の統計情報をそのまま使う2のではなく、建物に関するオープンデータをもとに高解像度化する3部分がポイントであることを示し、推計手順は詳述したものの、そのような方法が水害リスクの都市間比較に欠かせない理由には深く立ち入らなかった。人口・世帯数等のメッシュ情報を細かいメッシュに高解像度化しても、最終的には都市全体で合算するのだから、結果は変わらないのではないか…といった疑問が浮かんだかもしれない。

そこで、本題に入る前に、メッシュ統計情報をそのまま使って被害量を推計する方法(「通常」の方法と呼ぶ)と、建物に関するオープンデータを用いてメッシュ統計情報を高解像度化してから被害量を推計する方法(「今回」の方法と呼ぶ)による被害推計結果の違いを具体的に示し、今回の方法の必要性を示すこととしたい。長い前置きになってしまうため、推計方法の詳細に関心がない場合は適宜読み飛ばしていただきたい。

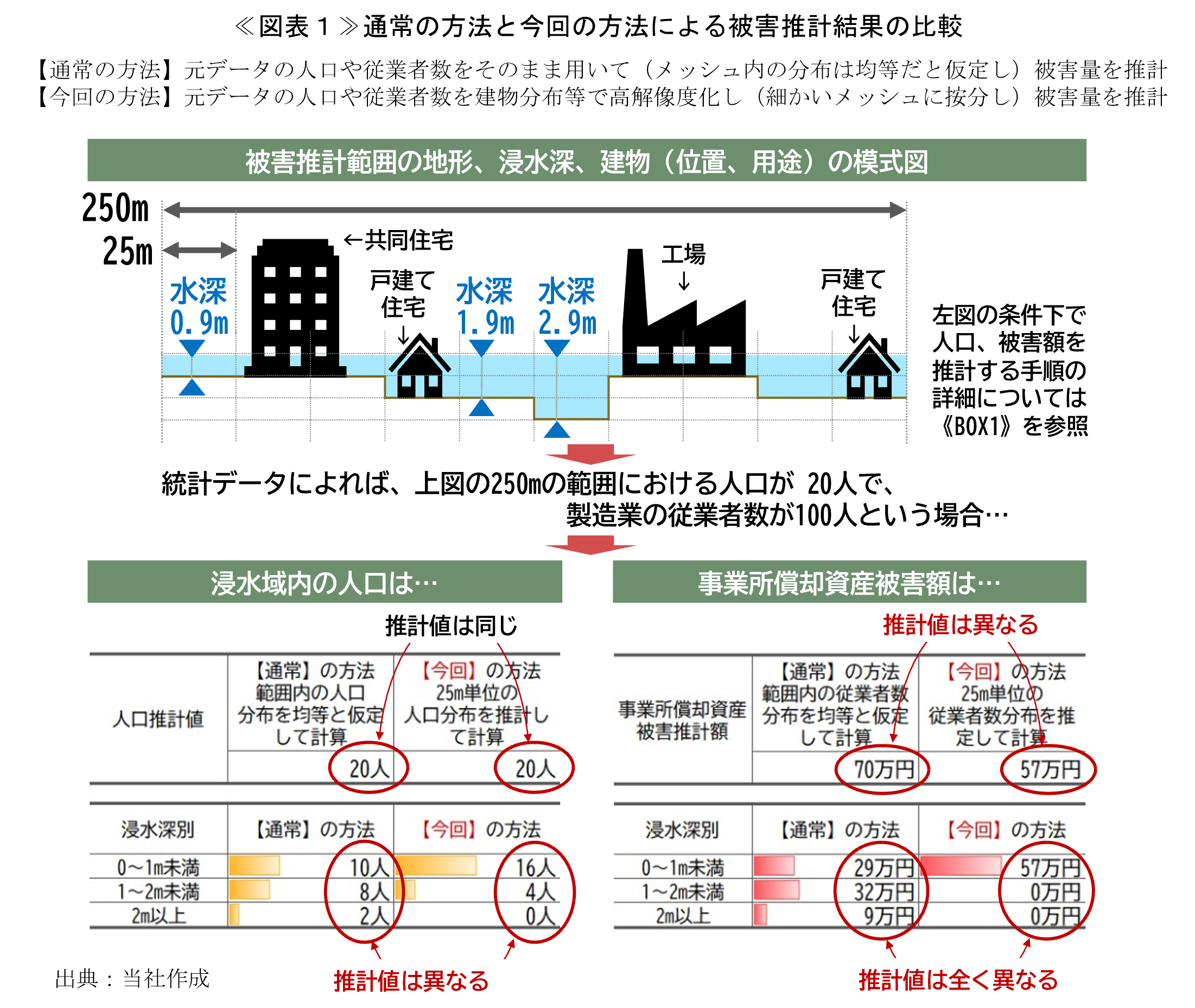

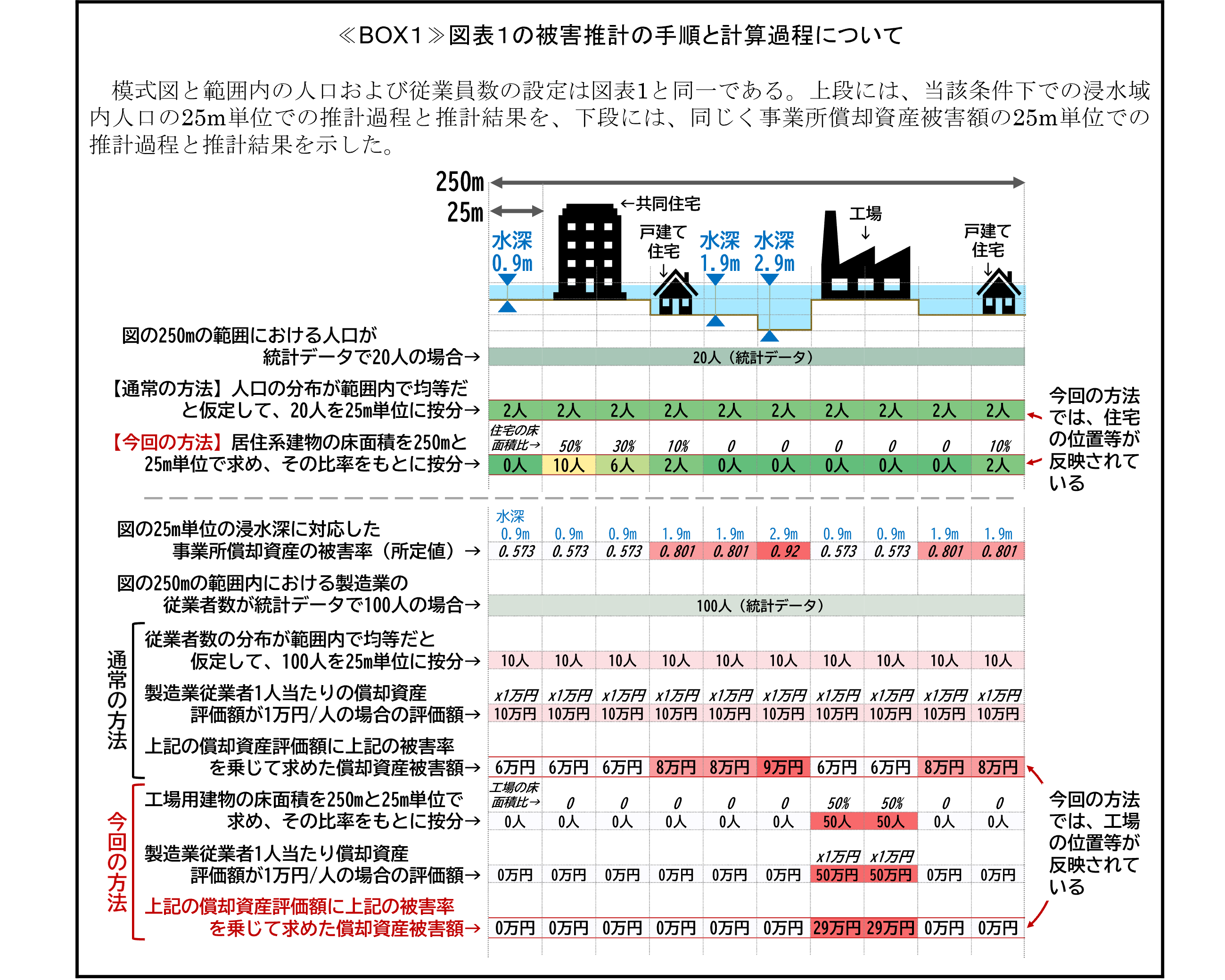

(1)通常の方法と今回の方法で得られる推計結果の違い

都市の模式的な断面を図表1に示す(簡略化のため、断面の奥行方向については無視して考える)。想定範囲(図の上段)には、居住系の建物として戸建住宅2棟とマンション1棟があり、事業系の建物として工場1棟があるとする。地盤には高低差があり、地表面の標高に応じて3種類の浸水深が想定され、各建物では浸水深に応じた被害が発生すると仮定する。なお、断面の長さは、国勢調査のメッシュ統計の中で最も解像度の高い情報が250mメッシュデータであることを踏まえて250mとした。

その上で、範囲内の人口が既存の統計情報によれば20人であり、同じく製造業の従業者数が100人である場合を想定し、浸水域内人口と事業所償却資産被害額を通常の方法と今回の方法で推計した(図の下段)。さらに詳しい推計手順と計算過程については本稿末尾のBOX1を適宜参照願いたい。

人口の推計結果(図の下段左)についてはどちらの方法でも同じ結果(20人)になるが、浸水深別の内訳をみると、両者で異なる結果となっている。上段の模式図から明らかなように、範囲内の住宅の浸水は最大でも1.9mであり、今回の方法ではこれに整合した結果が得られている。一方、通常の方法では2m以上の浸水域にも一定の人口が存在するという結果になっており、深い浸水域の人口を過大に推計している。

次に、事業所償却資産被害額(下段右)をみると、人口の場合と違い、推計額の合計値、浸水深別の内訳のどちらについても結果が異なっており、特に後者は結果の乖離が大きい。事業所償却資産被害額は、最大浸水深に応じた被害率(治水経済調査マニュアル等4による所定値)を、従業者数から算定した償却資産評価額に乗じて求めるため、被害が発生するのは工場のある地点(浸水深0.9m)だけである。通常の方法による結果はこのことと整合せず、深い浸水域の被害額を過大に推計するなど、土地利用を反映していない。

このような推計方法による結果の違いは、メッシュ内の人口分布や資産分布の局在性に依存する。通常、局在性が強ければ両者の差は広がり、弱ければ両者の差は狭まる。特に経済的被害の場合は、資産の種類(建物か物品か)や用途(家庭用か事業用か)ごとに被害の算定式や被害率が異なるため、現実に近い被害推計を行う上で資産の局在性の反映が鍵となる。住居専用地域や工業専用地域のような比較的均質な資産の分布が想定される地域でない限り、通常の方法では現実に即した被害量の推計は期待できない。

ただし、1つ補足すべきことがある。それは、対象域の最大浸水深がほぼ一様とみなせる地域であれば(どの地点でも似たような浸水深なのであれば)、仮に資産等の分布に強い局在性があったとしても、上記のような推計方法による結果の違いは生じないということである。次項でこの点について補足する。

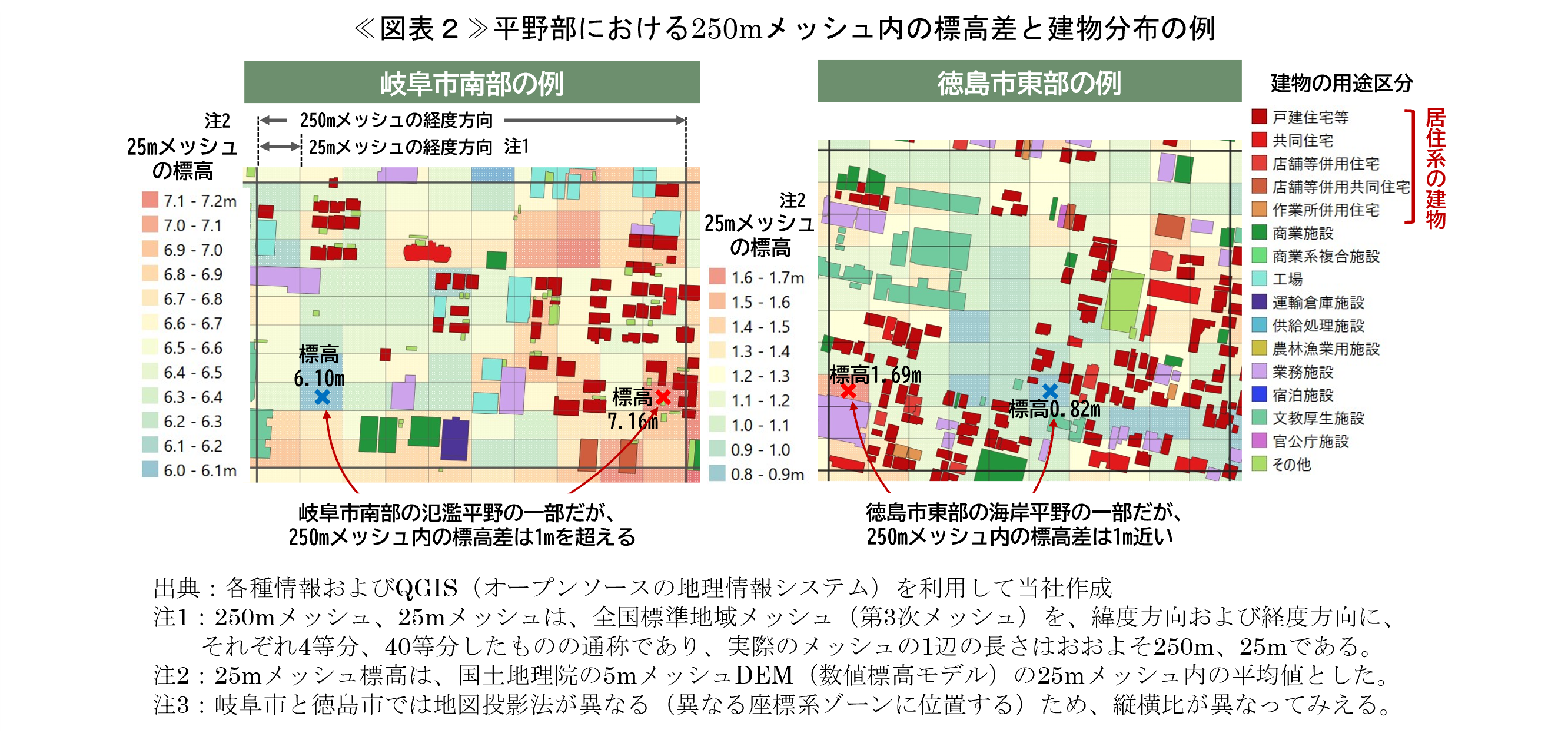

(2)平野部でも標高や浸水深は一様でなく人口や建物の分布も局在性が強い

岐阜市南部と徳島市東部の平野部における標高分布と建物分布の実例を図表2に示す。図には、250mメッシュ内の標高を25mメッシュ単位で色分け表示した。いずれの地点も、土地分類基本調査(地形分類図)では氾濫平野に分類される。岐阜市南部の例示範囲は、岐阜市の中心街がある扇状地とは異なり、長良川や木曽川等の氾濫によって形成された平坦な場所であるが、250mメッシュ内の最高点と最低点の標高差は1mを超える。徳島市東部の例示範囲も、吉野川の河口付近の氾濫や土砂の堆積で形成された低平地であるが、250mメッシュ内の標高差は1m近い。平坦地の場合、河川や堤防のごく近傍を除き、浸水面の最高位を結んだ水面標高はなめらかに変化するため、各地点の最大浸水深はほぼ標高に依存する(標高の高いところは水深が浅く、標高の低いところは深く浸水する)。このように、250mメッシュというスケールでは、平野部であってもメッシュ内の標高や浸水深は一様でなく、多くの場合、浸水深に数十cm以上の差がある。

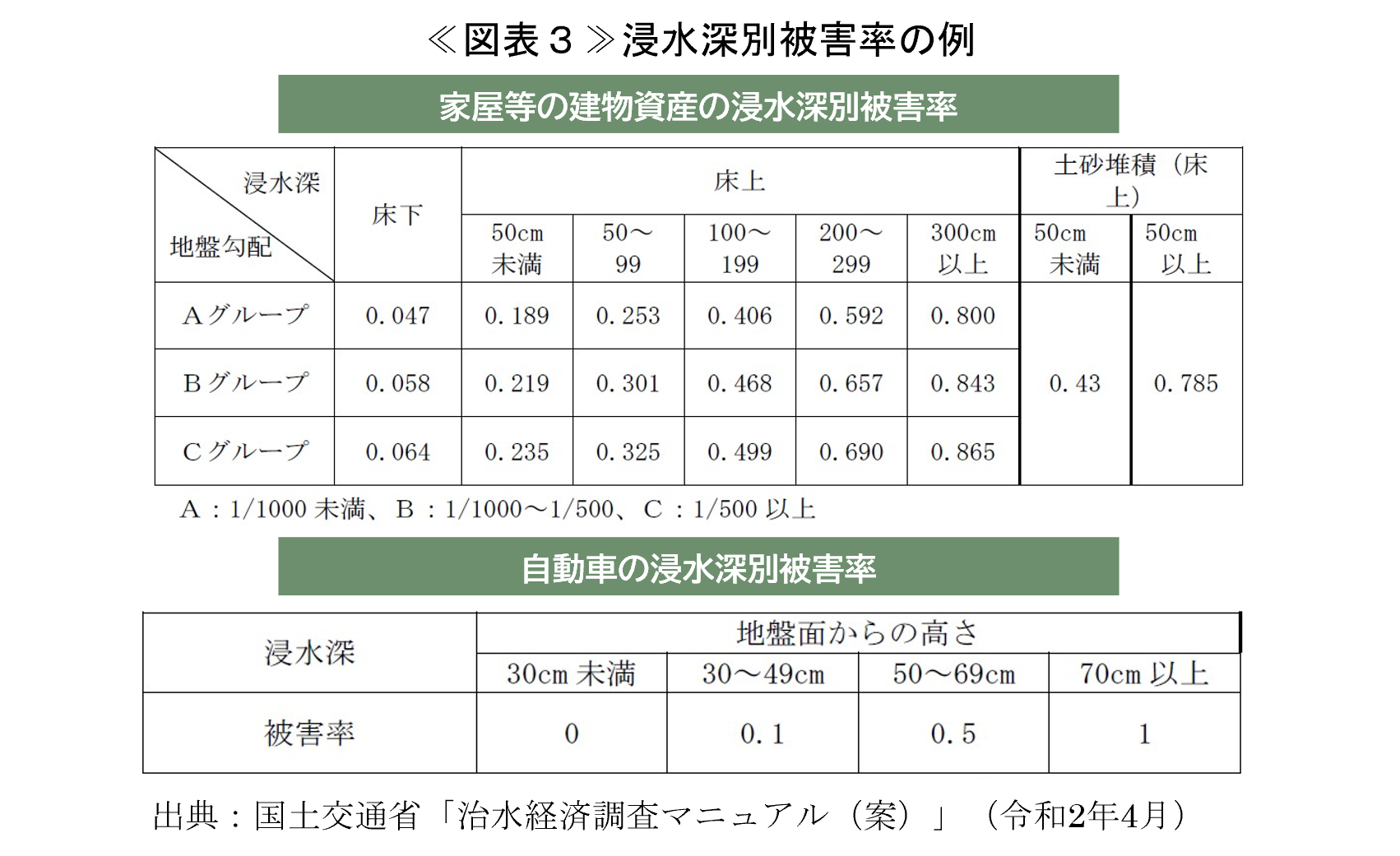

次に、数十cm以上という浸水深の差が被害量の算定に用いる被害率の違いを生むことを示す。被害率は図表3に示すとおり、浸水深区分ごとの所定値であり、その値を資産評価額に乗じることで被害額が推計される。下段の自動車被害の場合、浸水深区分が数十cm違うと被害率が大きく異なってくる。上段の建物被害についても、自動車被害ほどではないが、数十cm~1mといった浸水深の差が被害推計額の違いを生む。

続いて、建物の分布についても図表2を使って検証する。この図から、メッシュ内5の建物分布が一様ではなく分布に偏りがあることは明らかだと思われるが、特に被害推計で用いる用途別の建物資産分布(住宅に限った分布や商業施設に限った分布)に着目すると、250mメッシュ内における強い局在性を見て取ることができる。

一般的な住宅地でも、住宅以外の用途の建物(学校・幼稚園等の文教施設、診療所等の厚生施設、コンビニ等の商業施設、集会所等)が混在している。

ここまで、250mメッシュという範囲・スケールの中で次のような考察を行った。

- 平野部のような一見平坦にみえる地域であっても、250mメッシュ内の標高には数十cm~1mという高低差があり、25mメッシュ単位の最大浸水深についても同じような差がある(浸水深は一様でない)

- 数十cm~1mという最大浸水深の差は、被害率の違いを生み、被害額の推計に影響する

- 250mメッシュ内の人口分布や資産分布には局在性があり、特に用途別の資産分布には強い局在性がある

- 通常の方法では、人口分布の局在性が反映されないため、浸水深別の人口推計結果が現実と乖離する可能性がある(深い浸水域の人口が過大に推計されるというバイアスがある)

- 通常の方法では、資産分布の局在性が反映されず、適切な被害率が選択できないため、推計した資産被害額が現実と乖離する可能性が高い(浸水深別だけでなく浸水域全体の推計でも、大きなバイアスがある)

最後に残る論点は、上記のような250mメッシュ単位での推計バイアスが、都市全体あるいは浸水域全体で被害量を合算する際に相殺される可能性に関する問題である。これについても、図表2をみるとわかりやすいが、人口や資産が集中する平坦地の場合、250mメッシュというスケールでは、相対的に標高が高い場所に住宅等の建物が立地し、相対的に標高が低い場所は道路や小河川といった人口・資産の密度が低い土地利用になる傾向がある。そのため、図表1で示した250mという範囲内でのバイアス(深い浸水域の人口や被害額の過大推計)は、多くの250mメッシュで同じように発生する。すなわち、被害量を合算する際に各メッシュのバイアスが相殺されるという可能性は非常に低いことになる。

したがって、都市間比較に耐えられるような信頼性の高い被害量の推計には、粗いメッシュ情報を高解像度化して、細かいメッシュ単位で人口や資産分布の局在性を反映した被害推計を行い、その上で浸水域全体の被害量を合算して求めるという今回の方法が必要になる6。

2.都市の構造的水害リスク要因に関する考察

(1)最大浸水深別の平均被災度

前稿では、都市の水害リスクの全体指標として、平均被災度指標、全人口当たり被害指標、浸水域内人口当たり被害指標、浸水域内面積当たり被害指標の4種類の指標を取り上げ、最後に、人口密度や年齢構成を含めた最大浸水深別の分析によって、都市の水害リスク要因を深掘りできる可能性を示した。

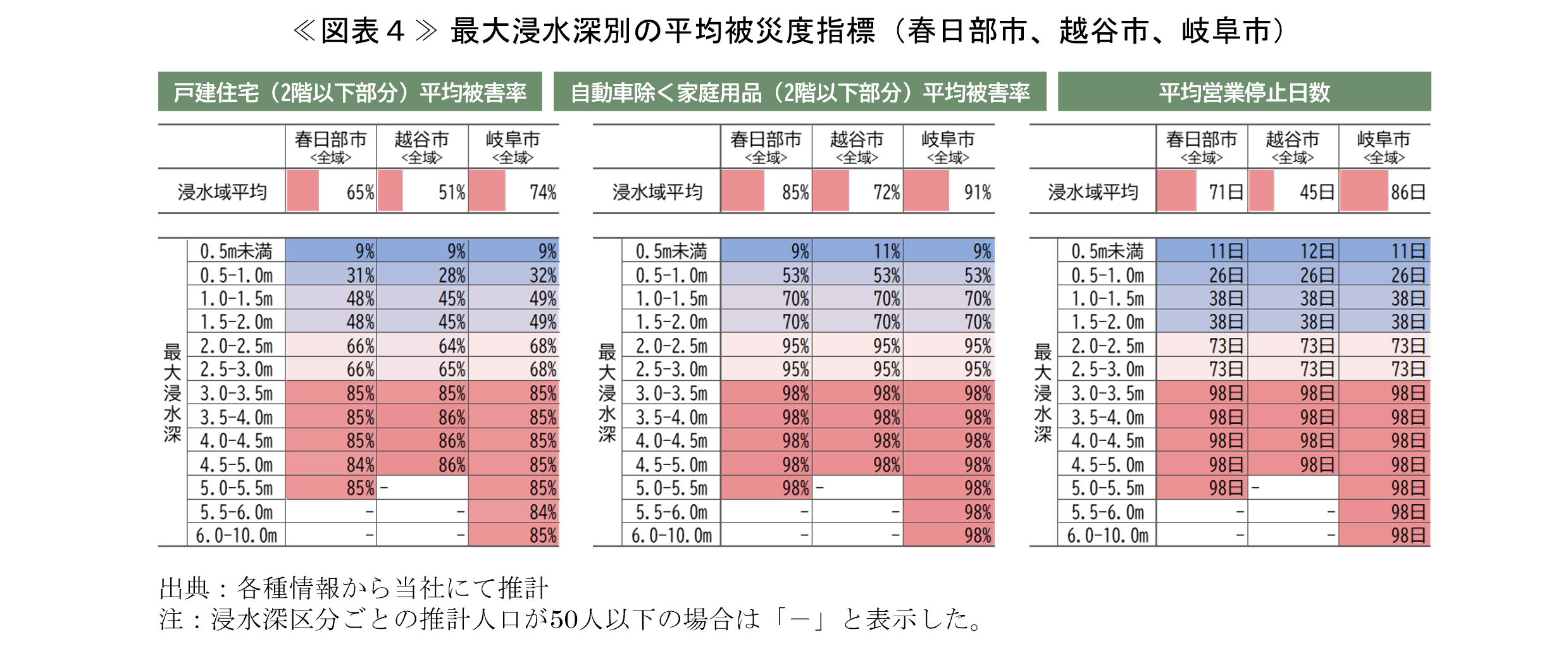

ここでは「平均被災度指標」(被害額を資産評価額等で割ったもので、浸水域内に位置する資産の平均的な被災の程度を表す)に着目する。図表4に、浸水域全体の平均被災度指標とこれを最大浸水深別に集計した値を示す(最大浸水深別の集計部分は、最大値が赤、最小値が青のヒートマップで表示した)。春日部市、越谷市、岐阜市を例に、左から順に、“居住系の建物資産のうち戸建住宅の平均被害率”、“家庭用品資産のうち自動車を除く家庭用品の平均被害率”、“平均営業停止日数”という3つの指標を例示した。

平均被災度指標の浸水域全体の平均値(図の上段)をみると、都市ごとに異なる値となっており、明確な大小関係がある(いずれの指標も、越谷市 < 春日部市 < 岐阜市)。

一方、最大浸水深別の指標値(図の中下段)をみると、いずれの指標も、値が最大浸水深とともに増加しており、同じ最大浸水深区分でみると、都市間の差がほとんどない。後者(最大浸水深別にみると、都市間で差がないこと)については、図表3で示したとおり、被害額の算定に用いる被害率が最大浸水深に応じた各都市共通の所定値であることを踏まえれば、何ら不思議ではなく、当然の結果であることがわかる。

それでは、浸水域全体の平均被害率や平均営業停止日数が都市によって異なる理由や都市間の差が生まれる要因はどこにあるのだろうか。

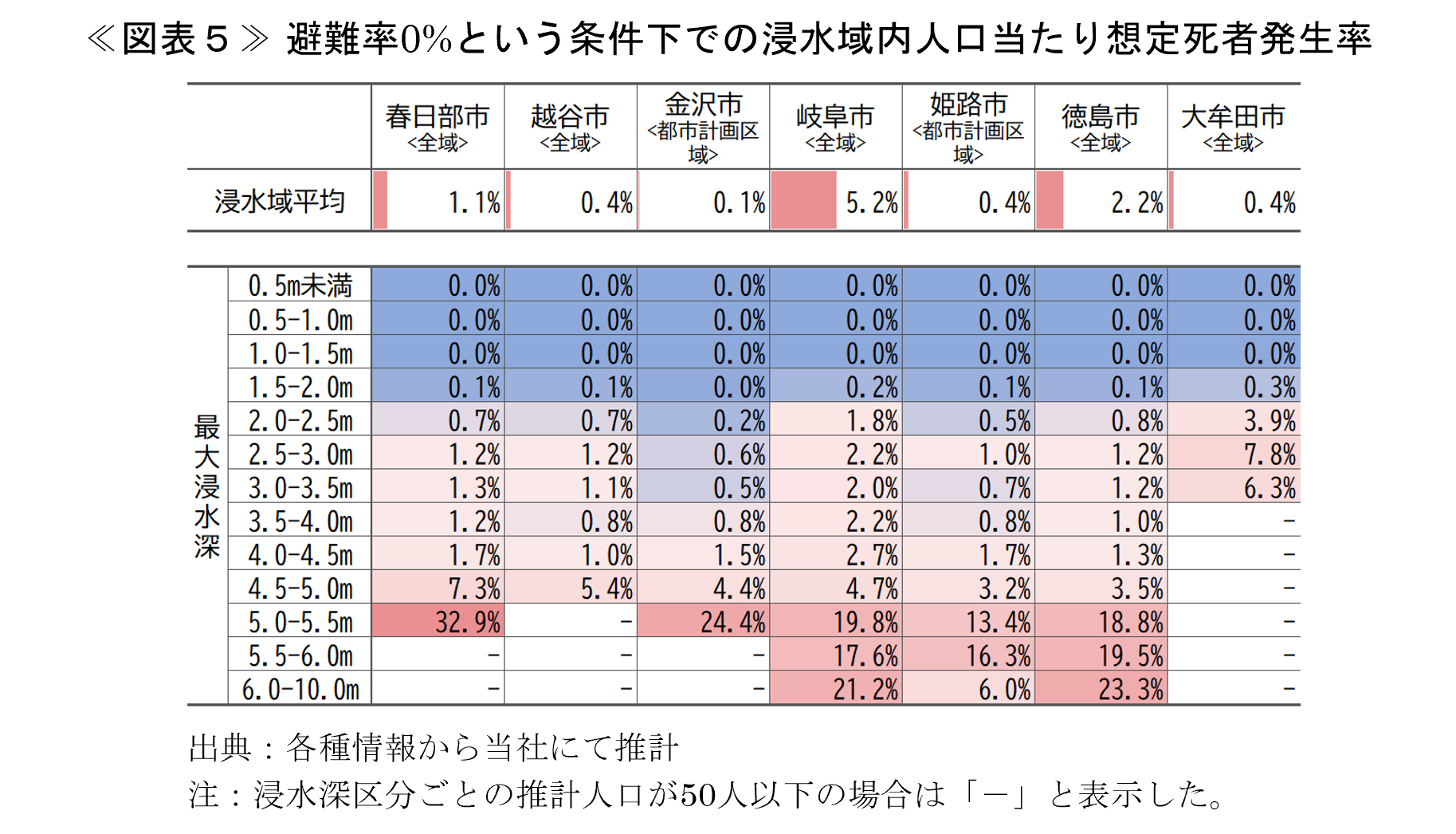

(2)最大浸水深別の想定死者発生率

続いて、(1)と同じく、都市の水害リスク指標の中から「浸水域内人口当たり想定死者数」を取り上げ、都市間の比較を行う。

この指標は、人的被害量として推計した想定死者数(被災した人数)を浸水域内の人口(被災前の人数)で割ったものである。算定方法という点で、(1)の平均被災度指標との類似性が高いことが、この指標を取り上げた理由である(平均被災度指標は、経済的被害量として推計した資産被害額(被災した資産額)を浸水域内の資産評価額(被災前の資産額)で割ったもの)。

図表5に、避難率0%という条件下の浸水域内人口当たり想定死者数(人)を、想定死者発生率(%)という単位に変えて、浸水域全体の平均値(図の上段)と最大浸水深別の値(図の中下段)を示した(最大浸水深別の集計部分は、最大値が赤、最小値が青のヒートマップで表示した)。

浸水域全体の平均発生率をみると、(1)の場合と同じく都市間で明確な差があり、岐阜市、徳島市、春日部市で1%を超える高い発生率となる一方、その他の都市では0.5%未満の水準となっている。

続いて、最大浸水深別の発生率をみると、最大浸水深が2m前後で発生率が増加し始め、5m近くの水深で発生率が一気に増加するというパターンが大牟田市を除く各都市に共通してみられる。最大浸水深に対する変化パターンに都市間の差がないという点は、(1)の平均被災度指標の場合と変わらない。

ところが、(1)の場合とは異なり、発生率を同じ最大浸水深区分で比較すると、発生率の水準が都市によって異なることがわかる(例えば、2~3mの最大浸水深区分の場合、やや特異な値を示す大牟田市を除いても、岐阜市の1.8~2.2%と金沢市の0.2~0.6%という発生率の差は大きい)。2つの指標は算定方法が類似しているにもかかわらず、(1)の経済的被害に関する平均被災度の場合は都市間の差がなく、人的被害に関する想定死者発生率の場合には都市間で明確な差があるのは、なぜだろうか。

ここまでに浮かんだ次の疑問に答えを出すべく、次項では、都市の水害リスク要因と浸水被害の推計方法の関係性に着目して、水害リスクの要因を整理する。

- 最大浸水深別の値に都市間の差がないのに、浸水域全体の平均値だと都市間で明確な差があるのはなぜか

- 類似した指標なのに、同じ最大浸水深区分で都市間の差がある指標と、差がない指標があるのはなぜか

(3)都市の構造的な脆弱性と暴露度

都市の水害リスクは、外部的な要因である“浸水ハザード”と“都市側にある内部的なリスク要因”の兼ね合いで決まると考えることができる。本稿では、後者のリスク要因を「(都市の)水害リスク」と区別するため、「(都市の)構造的水害リスク要因」と呼ぶ。

このとき、“浸水ハザード”は、主に浸水面積と最大浸水深によって表すことができ7、“都市の構造的水害リスク要因”については、都市側に存在する脆弱性(「構造的脆弱性」と呼ぶ)と暴露度(「構造的暴露度」と呼ぶ)の2つの要因に分けて考えることができる。

以上の関係を整理すると次のようになる(※関心がない場合は数式部分を読み飛ばしていただきたい)。

なお、z = f (x, y) とはzの値がxやyの値に応じて変わることを意味し、f, g, h, R, L, D は関数を表す。

都市の水害リスク = f (浸水ハザード, 構造的水害リスク要因)

ここで、浸水ハザード = g (浸水面積, 最大浸水深)

構造的水害リスク要因 = h (構造的脆弱性, 構造的暴露度)

このとき、都市の水害リスクは次のように表せる。

都市の水害リスク = R (浸水面積, 最大浸水深, 構造的脆弱性, 構造的暴露度) ・・・ (1)

①経済的被害に関する脆弱性・暴露度の構成と指標の検討

経済的被害のうち資産被害額を例にすると、被害額は次式で求められる。

資産被害額 = 浸水域内資産評価額 × 階数補正 × 被害率

ここで、建物資産(B)の被害額であれば、

浸水域内資産評価額B = 浸水面積 × 面積当たり床面積 × 床面積当たり資産評価単価B

= 浸水面積 × 面積当たり資産評価額B

被害率B = f1 (最大浸水深, 地盤勾配) × (1 - 対策率B)

= g1 (最大浸水深, 地盤勾配, 対策率B)

注)ここでの対策率Bとは、建物の床高を上げる等の対策を導入した場合の被害軽減率。

面積当たり資産評価額B × 階数補正 = 面積当たり階数補正後資産評価額B

また、家庭用品資産(H)の被害額であれば、

浸水域内資産評価額H = 浸水面積 × 面積当たり世帯数 × 世帯数当たり資産評価単価H

= 浸水面積 × 面積当たり資産評価額H

被害率H = f2 (最大浸水深) × (1 - 対策率H)

= g2 (最大浸水深, 対策率H)

注)ここでの対策率Hとは、開口部への止水板設置等の対策を導入した場合の被害軽減率。

面積当たり資産評価額H × 階数補正 = 面積当たり階数補正後資産評価額H

以上から、建物資産被害額と家庭用品被害額は次のように表せる。

資産被害額B = 浸水面積 × 面積当たり階数補正後資産評価額B × g1 (最大浸水深, 地盤勾配, 対策率B)

= L1 (浸水面積, 最大浸水深, 地盤勾配, 対策率B, 面積当たり階数補正後資産評価額B)

資産被害額H = 浸水面積 × 面積当たり階数補正後資産評価額H × g2 (最大浸水深, 対策率H)

= L2 (浸水面積, 最大浸水深, 対策率H, 面積当たり階数補正後資産評価額H)

ただし、今回検討対象とした7都市では地盤勾配に大きな差がないため、資産被害額は建物資産の場合も家庭用品の場合も次のように表すことができる。

資産被害額 = L (浸水面積, 最大浸水深, 対策率, 面積当たり階数補正後資産評価額) ・・・ (2)

式(2)を式(1)と比較すると、構造的脆弱性には対策率が関係し、構造的暴露度には面積当たり階数補正後資産評価額が関係すると推測され、このことから構造的水害リスク要因について次のような整理ができる。

<資産被害に関する構造的脆弱性>

- 建物資産被害に関する構造的脆弱性の指標には、地盤勾配と対策率(浸水対策の導入による被害軽減率)があり、地盤勾配が大きいほど、また、対策率が低いほど構造的脆弱性が高くなる。

- ただし、対象7都市では浸水域の地盤勾配に特段の差がなく、地盤勾配はクリティカルでない。

- 家庭用品被害に関する構造的脆弱性の指標には対策率があり、その率が低いほど脆弱性が高くなる。

- 今回は対策率0%の想定のため、資産被害に関する構造的脆弱性には都市間の差が生まれていない。

- これが、(1)に示した浸水深別(≒ハザード別)の平均被災度に都市間の違いがないことの理由となる。すなわち、(1)に示した都市全体としての平均被災度の違いが生まれる理由とは、都市により、“浸水ハザード”と“資産被害に関する構造的暴露度”が異なるためだと解釈される。

<資産被害に関する構造的暴露度>

- 建物資産被害および家庭用品被害に関する構造的暴露度の指標には、浸水域内の面積当たり階数補正後資産評価額(「資産評価額密度」と呼ぶ)があり、この密度が高いほど構造的暴露度が高くなる。

- 建物資産被害の場合は、床面積密度(面積当たり床面積)が高いほど、構造的暴露度が高くなる。

- 家庭用品被害の場合は、世帯数密度(面積当たり世帯数)が高いほど、構造的暴露度が高くなる。

また、経済的被害のうち営業停止損失額についても、被害額の算定式が家庭用品資産被害額と同じ構造8であることから、ここまでの考察をもとに構造的水害リスク要因について次のことがいえる。

<営業停止損失被害に関する構造的脆弱性>

- 営業停止損失被害に関する構造的脆弱性の指標には、対策率(この場合の対策率は、資産被害の場合と異なり、個々の事業者の浸水対策ではなく、ライフライン含む面的な浸水対策の導入による被害軽減率となる)があり、その率が低いほど構造的脆弱性が高くなる。

<営業停止損失被害に関する構造的暴露度>

- 営業停止損失被害に関する構造的暴露度の指標には、浸水域内の面積当たりの1日当たり付加価値額(「付加価値額密度」と呼ぶ)があり、その密度が高いほど構造的暴露度が高くなる。

②人的被害に関する構造的な脆弱性・暴露度の構成と指標の検討

人的被害のうち想定死者数を例にすると、浸水域内の想定死者数は次式で求められる。

想定死者数 = 浸水域内人口 × (1 - 避難率) × 非避難者当たり死者発生率

ここで、浸水域内人口 = 浸水面積 × 浸水域内人口密度

非避難者当たり死者発生率 = f (最大浸水深, 年齢, 居住最上階数)

以上から、避難率が0%のときの想定死者数は次のように表せる。

想定死者数 = 浸水面積 × 浸水域内人口密度 × f (最大浸水深, 年齢, 居住最上階数)

= D (浸水面積, 最大浸水深, 年齢, 居住最上階数, 浸水域内人口密度) ・・・ (3)

式(3)を式(1)と比較すると、構造的脆弱性には年齢と居住最上階数が関係し、構造的暴露度には浸水域内人口密度が関係すると推測され、このことから構造的水害リスク要因について次のような整理ができる。

<人的被害に関する構造的脆弱性>

- 死者発生に関する構造的脆弱性の指標には、“浸水域内の居住者年齢”と“住宅構造”(居住最上階数に直結する)があり、居住者年齢が高いほど、また、居住最上階が低層になるほど、構造的脆弱性が高くなる。

- ここでの居住最上階数は、前稿に記載したとおり、共同住宅であれば建物の最上階に垂直避難できるという考え方に立ち、居住者の年齢が65歳未満の場合はさらに建物の屋根裏や屋上への避難ができるという考え方に立って設定されるため、低層の戸建住宅(特に平屋建て住宅)の居住者が多く、かつ居住者の年齢が高いほど、死者発生に関する構造的脆弱性が高くなる。

- 今回は、居住者の年齢と住宅の構造について、3D都市モデルをもとに25mメッシュ単位で推計した。

- これが、(2)で示した“算定方法の類似した指標間で都市間の差が明確な場合とそうでない場合がある”理由となる。構造的脆弱性に関して、人的被害の算定では都市間の差をもたらす要素が考慮されているが、資産被害の算定では①に示したとおり都市間の差をもたらすクリティカルな要素がないためである。

<人的被害に関する構造的暴露度>

- 死者発生に関する構造的暴露度の指標には、浸水域内の人口密度があり、その密度が高いほど構造的暴露度が高くなる。

- 今回の推計は避難率0%という条件で行ったものだが、避難率を向上させることは、水害発生時の浸水域内人口密度を減少させ、死者発生に関する構造的暴露度を低下させる効果をもつ(その結果、水害リスクを軽減させる)と解釈できる。

3.経済的被害に関する構造的水害リスク要因の比較分析

(1)構造的脆弱性

構造的脆弱性については、上記2(3)①で示したとおり、建物資産被害では“地盤勾配”と“建物ごとの対策率”が、家庭用品被害では“建物ごとの対策率”が、営業停止損失被害では“地域単位の対策率”が指標となる。対象7都市の場合、地盤勾配の差が小さく、対策率についても都市間で共通の値(0%)としたため、今回の方法では構造的脆弱性を都市間で比較することができない。

(2)構造的暴露度

①資産評価額密度

構造的暴露度については、対象建物資産の資産評価額密度(浸水域内面積当たり階数補正後資産評価額)が指標となる。なお、資産の種別判定、特に建物の用途判定については、3D都市モデルの建築物データに含まれる用途の属性値に従った。そのため、用途属性値が欠損している場合や用途が「その他」に分類されている場合は、地図上で確認される建物の立地や形状にかかわらず、事業所系の建物としてカウントした。

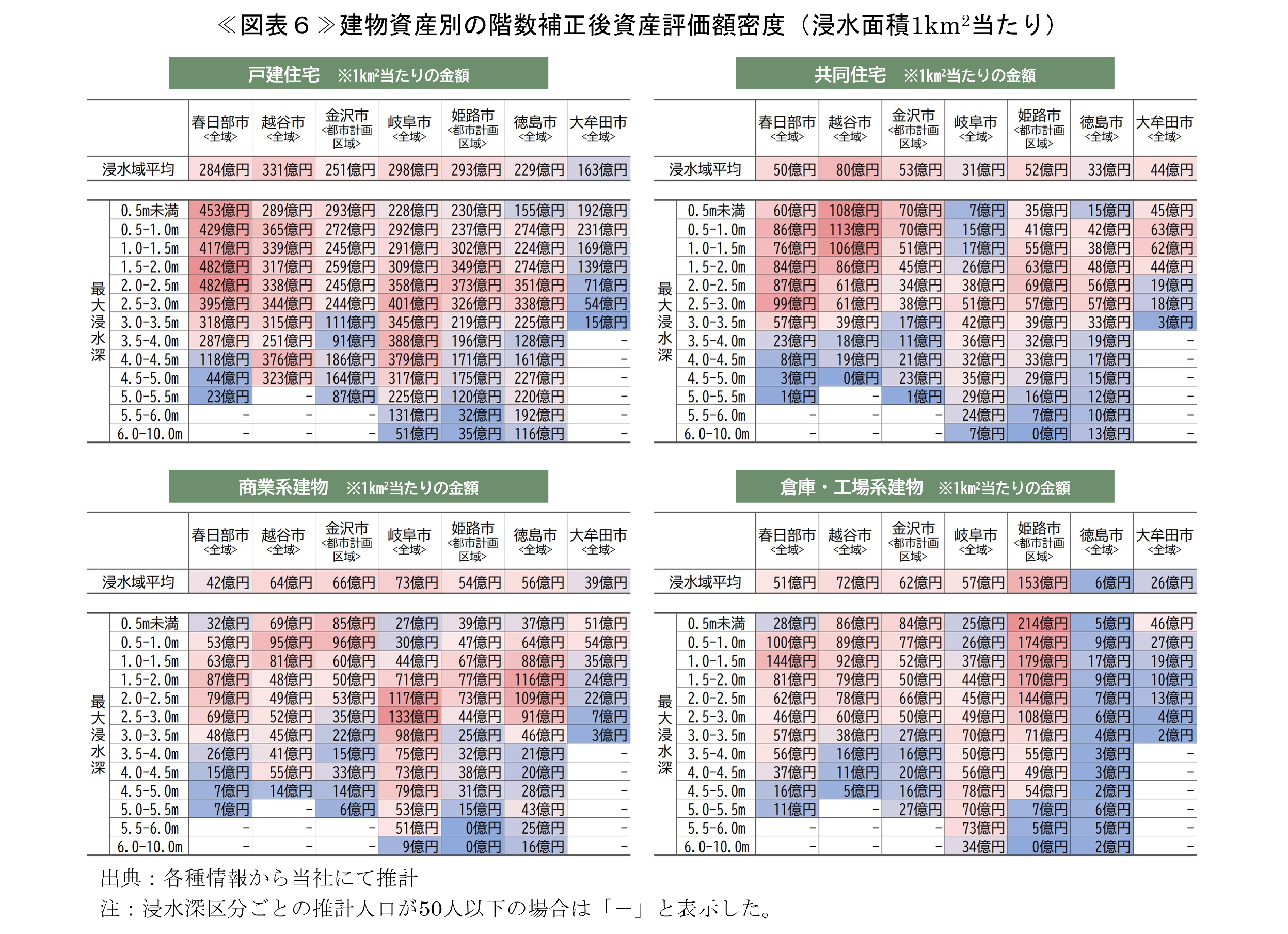

図表6に、建物資産のうち、戸建住宅9、共同住宅10、商業系建物、倉庫・工場系建物についての「階数補正後(各建物の2階以下部分)資産評価額密度」を、最大値が赤、最小値が青のヒートマップで示した。

ア.戸建住宅資産および共同住宅資産(図表6の上段)

居住系建物の資産評価額密度について、浸水域全体の平均値をみると、戸建住宅の場合は最大が越谷市、最小が大牟田市で、共同住宅の場合は最大が越谷市で最小が岐阜市となっており、各都市で明確な差がある。

最大浸水深別の値をみると、各都市の特徴がより明確に表れ、特に各都市の資産評価額密度が最大(構造的暴露度がピーク)となる最大浸水深に着目すると、各都市の特徴がわかりやすい。戸建住宅の場合、春日部市の最大浸水深0~2.5mの地域の資産評価額密度が特に高く、越谷市を除き、浸水が深い地域の資産評価額密度が低く(構造的暴露度が低く)なっている。資産評価額密度がピークとなる最大浸水深は、金沢市と大牟田市ではごく浅く、春日部市、岐阜市、姫路市、徳島市では浸水が2m以上の範囲となっている。後者の都市では、ハザード要因がハイリスクな地域で構造的暴露度が最大になっている点が注目される。

共同住宅の場合は、越谷市の最大浸水深0~1.5m付近の資産評価額密度が特に大きいほか、戸建住宅の場合と同じく、各都市とも浸水が特に深い地域の密度は低く(構造的暴露度が低く)なっている。ピークの最大浸水深をみると、越谷市では浸水の浅い範囲にピークがあり、戸建住宅の場合とパターンが異なっているが、それ以外の都市では戸建住宅の場合とパターンは変わらない。なお、共同住宅は中高層住宅の占める割合が戸建住宅に比べて高いため、共同住宅には後述する人的被害の構造的脆弱性を低下させる効果がある。

イ.商業系建物資産および倉庫・工場系建物資産(図表6の下段)

事業系建物の資産評価額密度について、浸水域全体の平均値をみると、商業系建物の場合は岐阜市で最大値、最小値は大牟田市、倉庫・工場系建物の場合は姫路市で特に大きな値となっている。

最大浸水深別の値では、商業系建物の場合、越谷市、金沢市、大牟田市では浸水が浅い範囲にピークがある一方で、春日部市、岐阜市、姫路市、徳島市では、浸水が深い範囲に資産評価額密度のピークがある。前者の都市では、相対的にローリスクな浸水域に商業施設が集中していると考えられ、商業系建物資産に関する構造的暴露度が相対的に低い。一方、後者の都市では、相対的にハイリスクな浸水域に商業系建物が集中していることを意味し、商業系建物資産に関する構造的暴露度が相対的に高いと考えられる。

倉庫・工場系建物では、姫路市の資産評価額密度の高さが突出している。ただし、姫路市では浸水が浅い範囲に資産評価額密度のピークがみられる。一方、岐阜市では資産評価額密度の水準自体は高くないものの、最大浸水深が5m前後というハイリスクな浸水域で構造的暴露度もハイリスクになっている点が注目される。

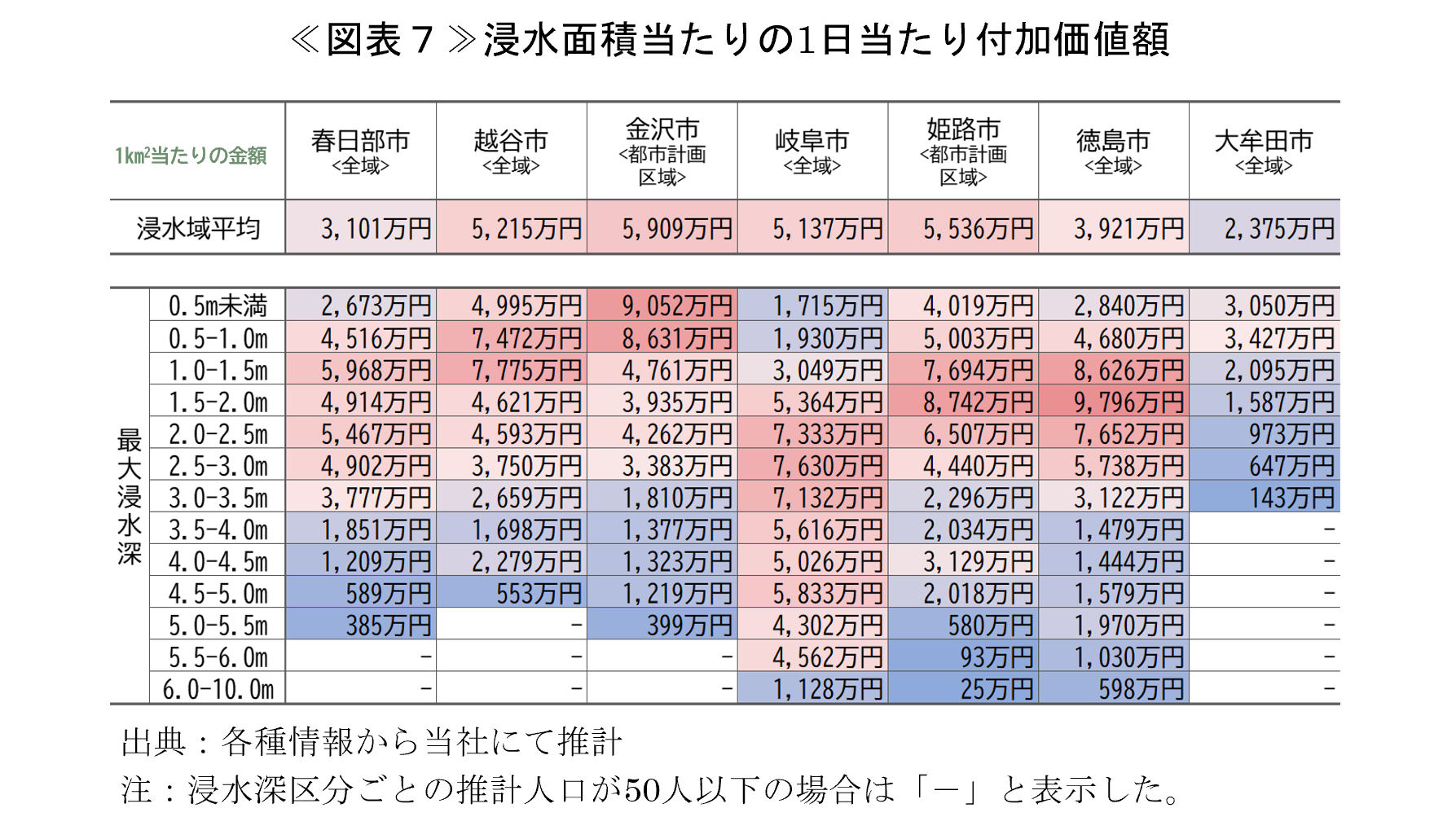

②付加価値額密度

前述のとおり、営業停止損失被害に関する構造的暴露度については、浸水域内の付加価値額密度(面積当たりの1日当たり付加価値額)が指標となる。

図表7に、各都市の「付加価値額密度」を、最大値が赤、最小値が青のヒートマップで示した。上段の浸水域全体の平均値をみると、越谷市、金沢市、岐阜市、姫路市で5千万円/日・km2を超え、大牟田市では約半分の水準となっている。付加価値額密度は、一般的にビジネス・商業の中心地のような収益性の高い地域で高いと考えられるため、前者の都市ではそのような地域が浸水域に含まれることが示唆される。

最大浸水深別のピークをみると、越谷市、金沢市、岐阜市、姫路市、徳島市で資産評価額密度が7千万円/日・km2を超え、ビジネス・商業の中心的な地域であることがうかがわれる。資産評価額密度がピークとなる最大浸水深は、金沢市、大牟田市で浅く、続いて越谷市、春日部市、姫路市、徳島市、岐阜市の順でピークとなる最大浸水深が増していく。特に岐阜市では、最大浸水深が2mを超えるようなハザード要因がハイリスクな浸水域で営業停止損失被害に関する構造的暴露度も高いという点が注目される。

4.人的被害に関する構造的水害リスク要因の比較分析

(1)構造的脆弱性

人的被害(死者発生)に関する構造的脆弱性は、浸水域内の“居住者年齢”と“住宅構造”が指標となる。

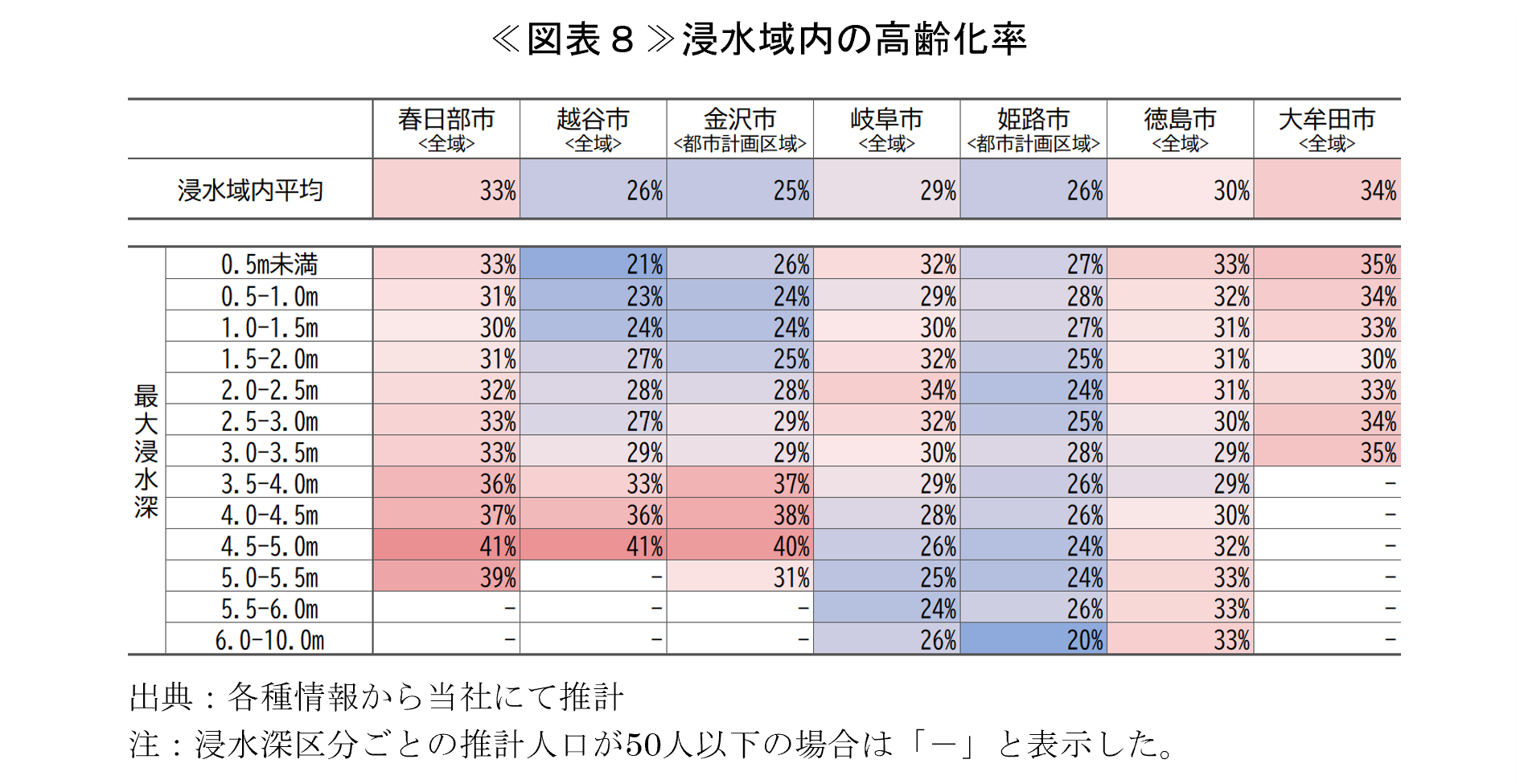

①浸水域内の居住者年齢

図表8に、7都市の「浸水域内の高齢化率」を、最大値が赤、最小値が青のヒートマップで示した。

上段の浸水域全体の平均値をみると、高齢化率は春日部市と大牟田市で高く、越谷市、金沢市、姫路市で低い。前者の都市では、浸水域内の高齢化率という指標でみると、人的被害(死者発生)に関する構造的脆弱性が相対的に高いことになる。

最大浸水深別の値から次のようなことがわかる。

- 春日部市と大牟田市で全般的に高齢化率が高く、姫路市で低い

- 春日部市、越谷市、金沢市の最大浸水深4.5m付近では、35%超という特に高い高齢化率となっている

- 春日部市、越谷市、金沢市、岐阜市では、最大浸水深別の高齢化率の最大値と最小値の間で10ポイント以上の差がありコントラストが大きく、姫路市、徳島市、大牟田市ではコントラストが小さい

- 最大浸水深と高齢化率の関係をみると、春日部市、越谷市、金沢市では、浸水の深い地域ほど高齢化率が上がる傾向にあるが、岐阜市ではその逆で、浸水の深い地域ほど高齢化率が下がる傾向がある

上記の中で最後に挙げた最大浸水深と高齢化率との関係は、構造的水害リスク要因の中でも注目に値する。なぜならば、最大浸水深が大きく高齢化率も高いという地域では、ハザード要因と構造的脆弱性の両方がハイリスクとなり、深刻な被害が発生する可能性が高いためである。また、その逆のパターン、すなわち浸水の深い地域で他の地域よりも高齢化率が大幅に低いという場合も注意を要する。その理由は、人口がハザード要因のローリスク地域からハイリスク地域へ流入した可能性があるためである。

今回の被害量推計では令和2年国勢調査の地域メッシュ統計を利用しているため、そこに含まれる居住年数のデータを用いて簡単な考察を加える。

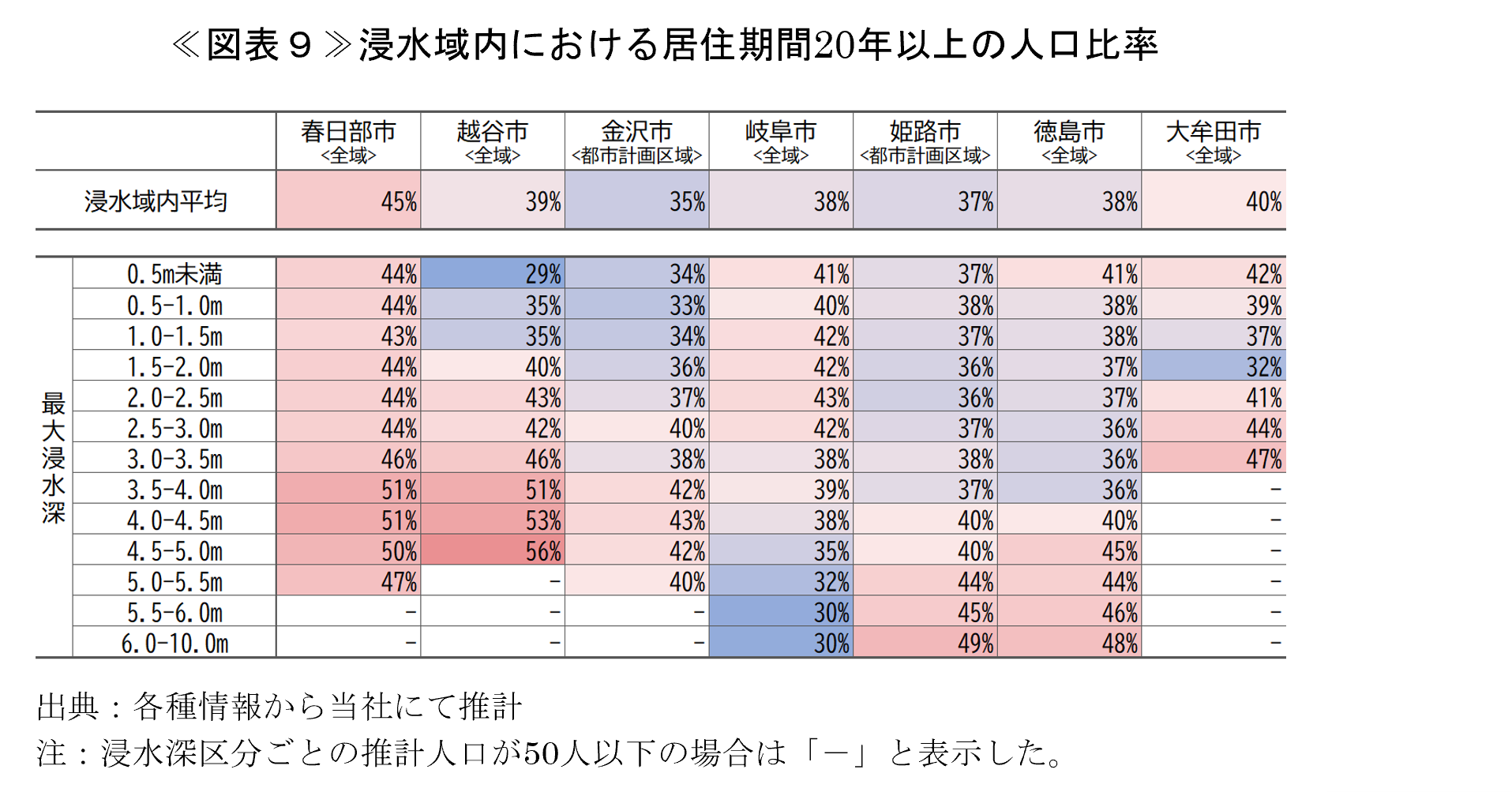

図表9に、居住期間20年以上と推定される人口の比率(「長期居住者比率」と呼ぶ)を、最大値が赤、最小値が青のヒートマップで示した。なお、この比率は、国勢調査で居住期間20年以上とされる人数を、それ以外の居住期間区分に分類された人数を含む合計人数で割ったものである。上段の浸水域全体の平均値をみると、長期居住者比率が最も高い春日部市と最も低い金沢市の間に10ポイントという大きな差がある。

次に、最大浸水深別の長期居住者比率をみると、この比率が50%を超えるのは春日部市と越谷市の最大浸水深4m付近に限定される。また、35%以下という低い値となる地域も、越谷市と金沢市の最大浸水深1.5m未満、岐阜市の最大浸水深4.5m以上、大牟田市の1.5~2.0mなど、ごく限られた範囲となっている。最大浸水深別にみると、春日部市、越谷市、金沢市では浸水の深い地域ほど比率が上がり、岐阜市では浸水の深い地域ほど比率が下がるという逆のパターンとなっている。

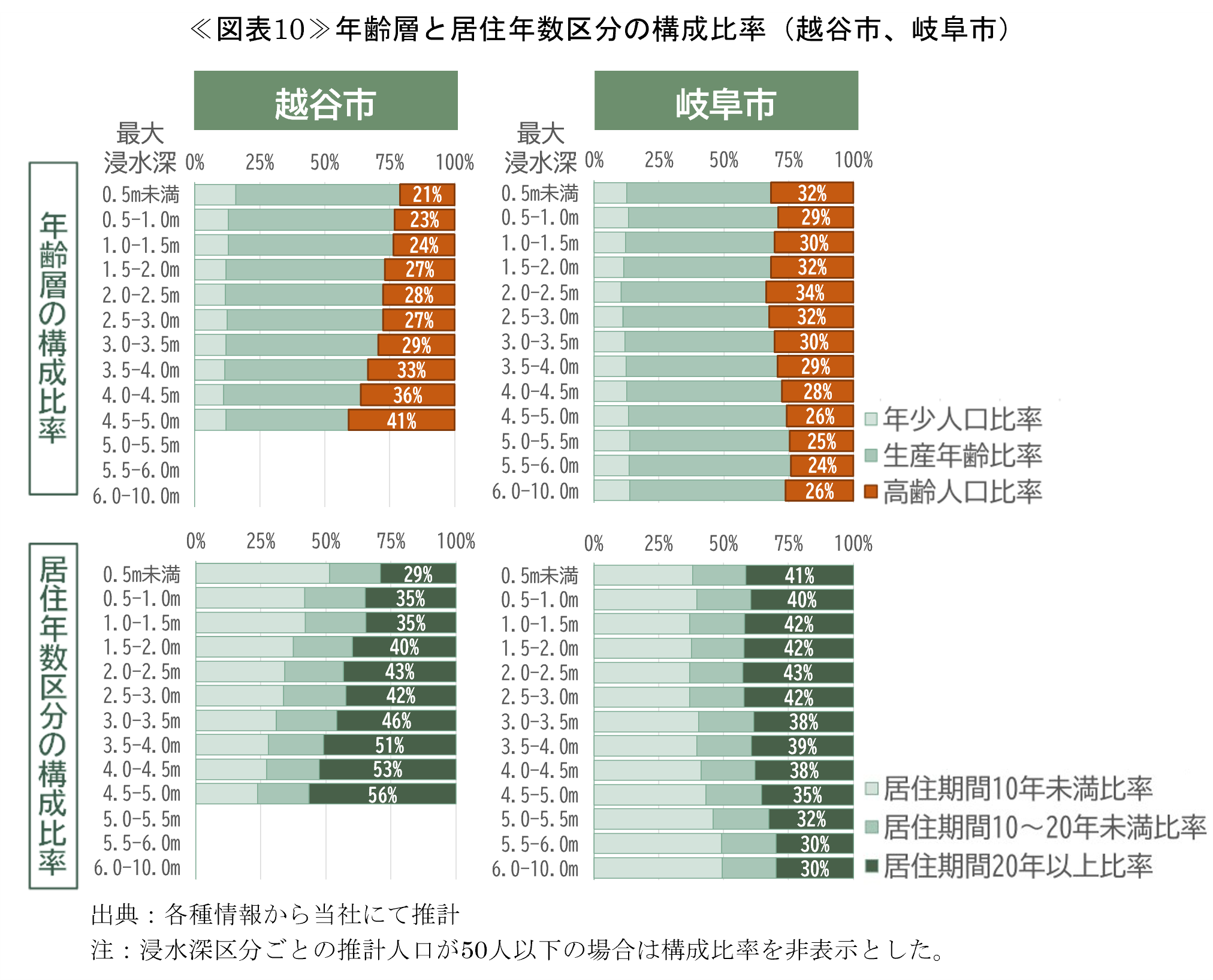

越谷市と岐阜市では、これらのパターンが特に明瞭にみられる。その要因をはっきりさせるため、2つの都市の年齢層の構成比率と居住年数区分の構成比率を最大浸水深別に推計した(図表10)。

今回は、時系列の分析をしておらず断定的なことはいえないが、図表8~10から次のことがわかる。

- 越谷市の最大浸水深1.5m未満の地域で高齢化比率が25%未満という低い値となっているのは、ここ10年ほどの間に、主に生産年齢に相当する人口が流入したことによる可能性がある(∵生産年齢人口の構成比率が高く、居住期間10年未満の構成比率も高い(長期居住者比率が低い)ため)

- 越谷市の最大浸水深3.5m以上の地域で高齢化比率が30%以上となっているのは、流入が少なく、域外への流出も少なかったことによる可能性がある(∵高齢人口の構成比率が高く、長期居住者比率も高いため)

- 岐阜市の最大浸水深4m以上の地域で高齢化比率が30%を下回っているのは、ここ10年ほどの間に、主に生産年齢に相当する人口が流入したことによる可能性がある(∵生産年齢人口の構成比率が高く、居住期間10年未満の構成比率も高い(長期居住者比率が低い)ため)

- 岐阜市ではハザード要因のハイリスク地域に、ここ十数年で若い世代の人口流入があった可能性がある。

②浸水域内の住宅構造

死者発生に関する構造的脆弱性は、居住最上階が低層であるほど高まり、住宅構造の影響を強く受ける。

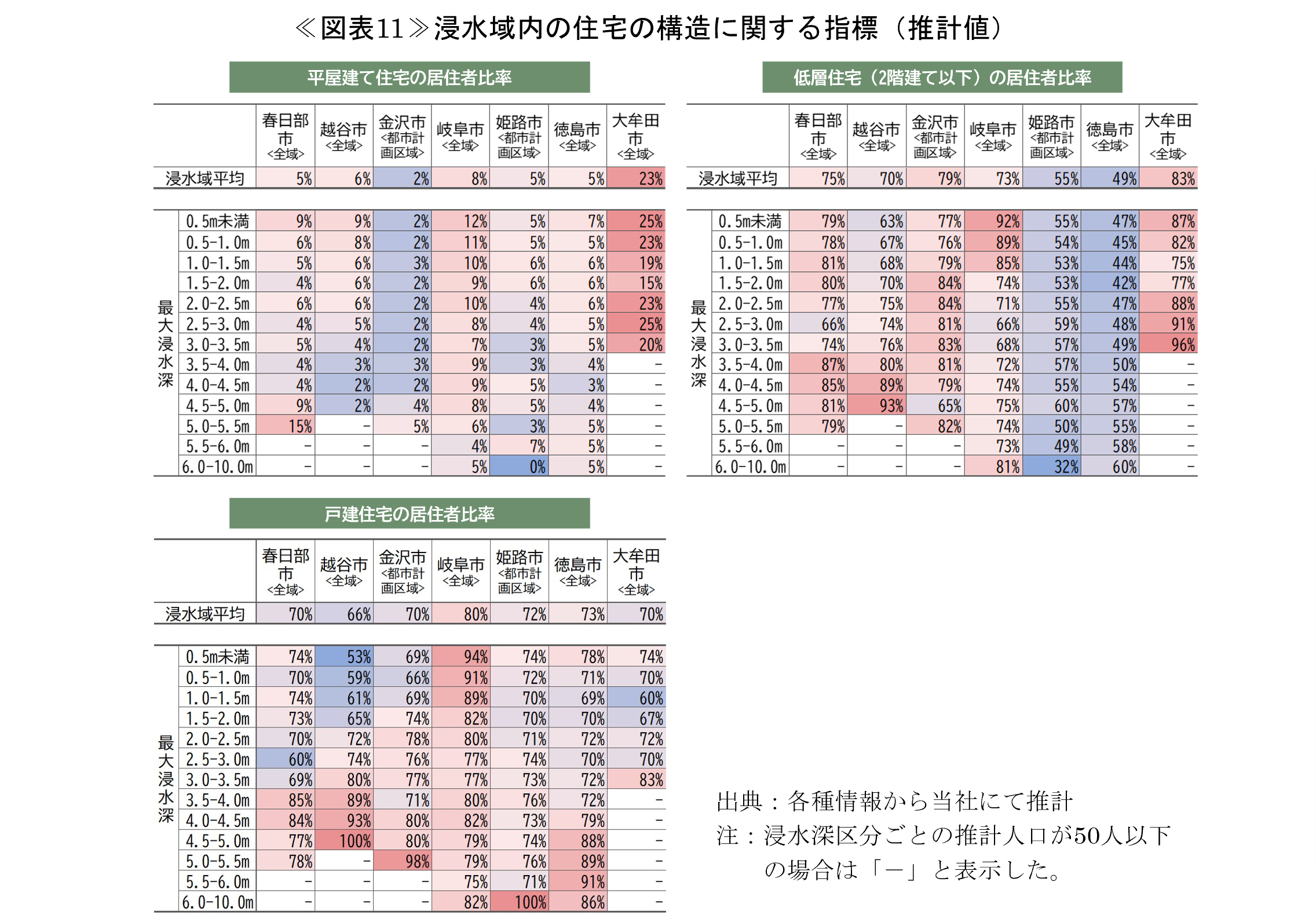

図表11に、7都市の浸水域内の住宅構造に関する指標として、“平屋建て住宅の居住者比率”、“2階建て以下の低層住宅の居住者比率”、“戸建住宅の居住者比率”(いずれも推計値)を、最大値が赤、最小値が青のヒートマップで示した。なお、建物が住宅か否か、戸建住宅か否かの判定については、3D都市モデルの建築物データに含まれる用途の属性値に従った。また、住宅の階建て数については、同じく3D都市モデルの建築物データに含まれる建物の属性値(高さ、地上階数、建築面積、延床面積)およびGISで計測した建物形状の投影面積をもとに、地上階数の値が欠損した建物を含めて補完・修正して推定値を求めたものであり、実際の住宅構造の反映度を現地調査等で確認したものではない。

「平屋建て住宅の居住者比率」(上段左)をみると、浸水域の平均値は大牟田市が突出して高く、金沢市が特に低い値となっており、他の5都市は同じような値となっている。九州地方では強風を伴う台風の上陸頻度が高く、北陸地方では積雪量が多いことが一因かとも思われるが、そのことを明確に示すデータは見つからなかった。一般的な平屋建てでは、3m程度の浸水で居住階が水没するため、屋根裏や屋根上への避難が難しい高齢者の場合、2~3mの浸水範囲で死者発生率が急増すると想定される。よって、平屋建て住宅の居住者比率は、2~3mの浸水に対する人的被害(死者発生)の構造的脆弱性を測る指標になると考えられる。

その観点で、最大浸水深3m未満の地域について住宅構造に関する指標値をみると、次のことがわかる。

- 最大浸水深3m未満の浸水に対する構造的脆弱性は、相対的に大牟田市で高く、金沢市で低い

- それら2都市を除く5都市の中では、岐阜市の値が他の4都市(春日部市、越谷市、姫路市、徳島市)に比べて倍近く大きな値となっている(このことが、図表5に示した最大浸水深2~3m付近での死者発生率の都市間較差を生む要因になっている)

「低層住宅(2階建て以下)の居住者比率」(上段右)をみると、浸水域の平均値は大牟田市と金沢市が高く、姫路市と徳島市が特に低い値となっている。この比率が低いことは中高層住宅の居住者比率が高いことを意味する。一般的な低層住宅の場合、5m程度の浸水で2階の居住階が水没するため、その付近の浸水で高齢者を中心に死者発生率の急増が想定される。このため、低層住宅の居住者比率は、平屋建て住宅の居住者比率を補完するものとして、3m以上の浸水に対する人的被害(死者発生)の構造的脆弱性を測る指標になると考えられる。その観点から最大浸水深別の比率をみると、最大浸水深3m以上の浸水に対する構造的脆弱性は、相対的に春日部市と越谷市で高く、姫路市と徳島市で低いと考えられる。

続いて、「戸建住宅の居住者比率」(下段)をみると、浸水域の平均値は岐阜市で高く、越谷市で低い値となっている。一般的に戸建住宅に比べて共同住宅の方が中高層(3階建て以上)の住宅が占める割合が高いため、垂直避難という点で共同住宅の方が人的被害(死者発生)の構造的脆弱性が低いと考えられる。そのため、この比率は人的被害(死者発生)の構造的脆弱性に関連し、その値が高いほど構造的脆弱性が高いと考えられる。最大浸水深別の比率をみると、死者発生率が増加し始める2m前後の最大浸水深では岐阜市が高い値となっており、死者発生率が急増する5m近くの最大浸水深では越谷市と徳島市で高い値がみられる。

以上、①では死者発生数に関する構造的脆弱性の指標として“居住者の年齢構成”について、②では同じく“住宅構造”について考察した。

このうち、①の居住者の年齢構成は、高齢者率を考慮した避難体制の構築といったソフト面での防災・減災対策に役立つ可能性はあるものの、地域の年齢構成自体を防災・減災の目的で変化させるという政策は現実的とは思われない。それに対して、②の住宅構造に関しては、新築・改築時の地盤・床高の嵩上げに対する助成措置、垂直避難を前提とした住宅の整備や避難施設の整備促進など、地域のハザード要因の大きさを踏まえた防災・減災面の政策的な対応をとりやすく、中長期的なKPIとしても活用できる可能性がある。

(2)構造的暴露度

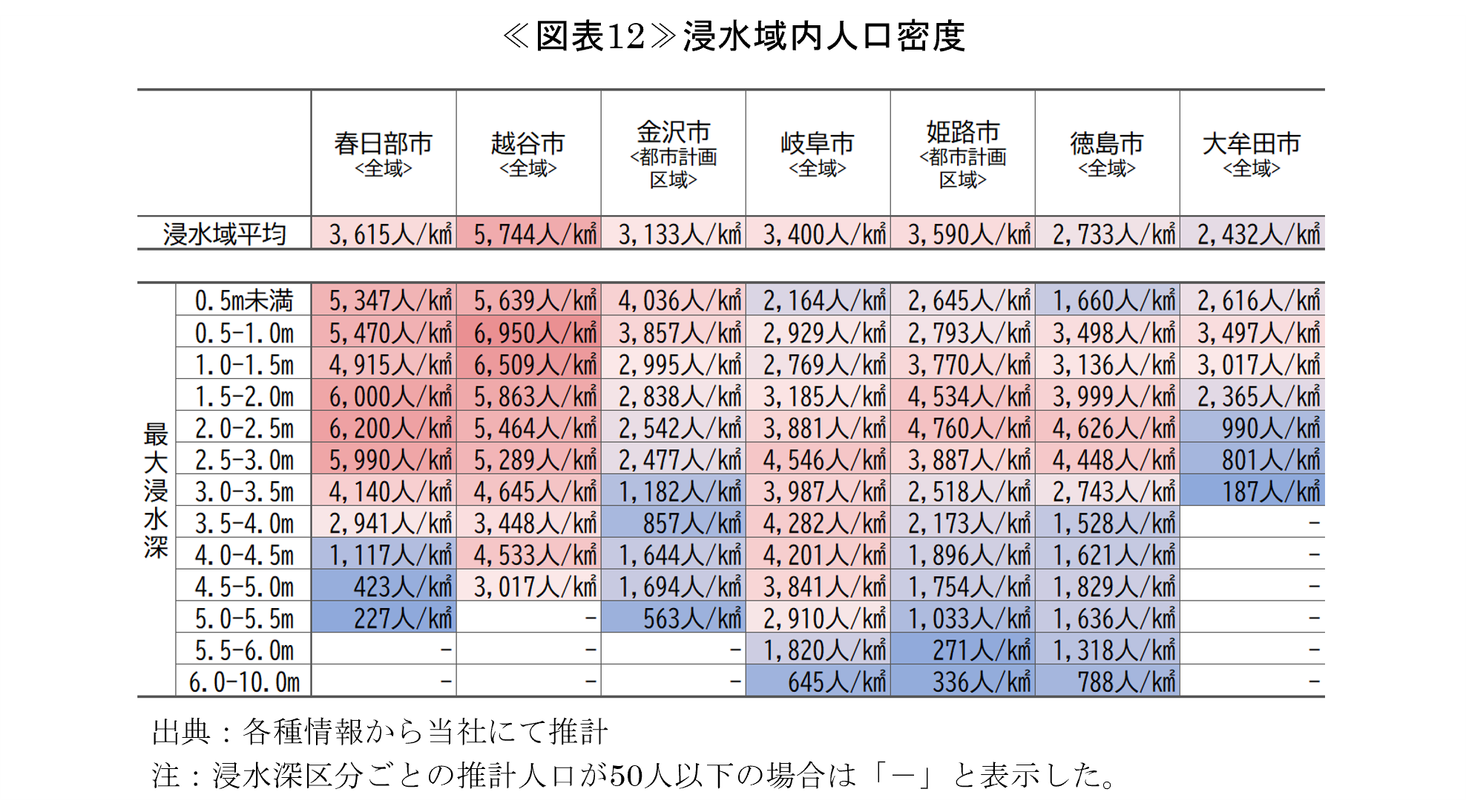

人的被害(死者発生)に関する構造的暴露度では、“浸水域内の人口密度”が指標となる。

図表12に、「浸水域内人口密度」を最大値が赤、最小値が青のヒートマップで示した。上段の浸水域全体の平均値は、越谷市で特に高く5千人/km2を超え、徳島市と大牟田市で2千5百人/km2前後となっており大きな差がある。

最大浸水深別の値をみると、浸水の特に深い地域ではそれ以外の浸水域に比べて人口密度が低いという傾向が各都市に共通してみられる。一般論として、想定浸水深が大きい地域ほど人口密度が低い(浸水ハザード要因の高リスク地域には人口が集中しない)ことが望ましく、各都市の現状はそのことに整合している。

人口密度が最大となる最大浸水深の位置(ピークの位置)は、ピークの位置が浅い順に、金沢市(0.5m未満)、越谷市・大牟田市(0.5~1.0m)、春日部市・姫路市・徳島市(2.0~2.5m)、岐阜市(2.5~3.0m)という順になっており、各都市の人口集中地域がどのような浸水ハザードレベルに位置しているかが見て取れる。

死者発生率が増加し始める2m前後の最大浸水深をみると、人口密度が高い順に、春日部市、越谷市、姫路市、徳島市となっており、これらの都市では2m前後の浸水域の構造的暴露度が相対的に高いといえる。

死者発生率が急増する5m近くの最大浸水深では、岐阜市と越谷市の人口密度が特に高く(約4千人/km2)、他の都市(2千人/km2未満)と大きな差がある。これら2都市では、最大浸水深5mという浸水ハザードのハイリスク地域で構造的暴露度もハイリスクになっていることが注目される(特に岐阜市では、浸水域全体の平均値より高い人口密度となっている)。

前述のとおり、今回の想定死者数は避難率0%という条件で推計したものだが、ここでの構造的暴露度は、避難率を向上させることで低下させる(コントロールする)ことができる。上記(1)②で示した住宅構造に関する政策的な措置と比べても、より短期的かつ低コストで水害リスクの軽減が期待できるため、政策的な手立てを導入する際のハードルが他のリスク要因に比べて低い(対策がとりやすい)と考えられる。

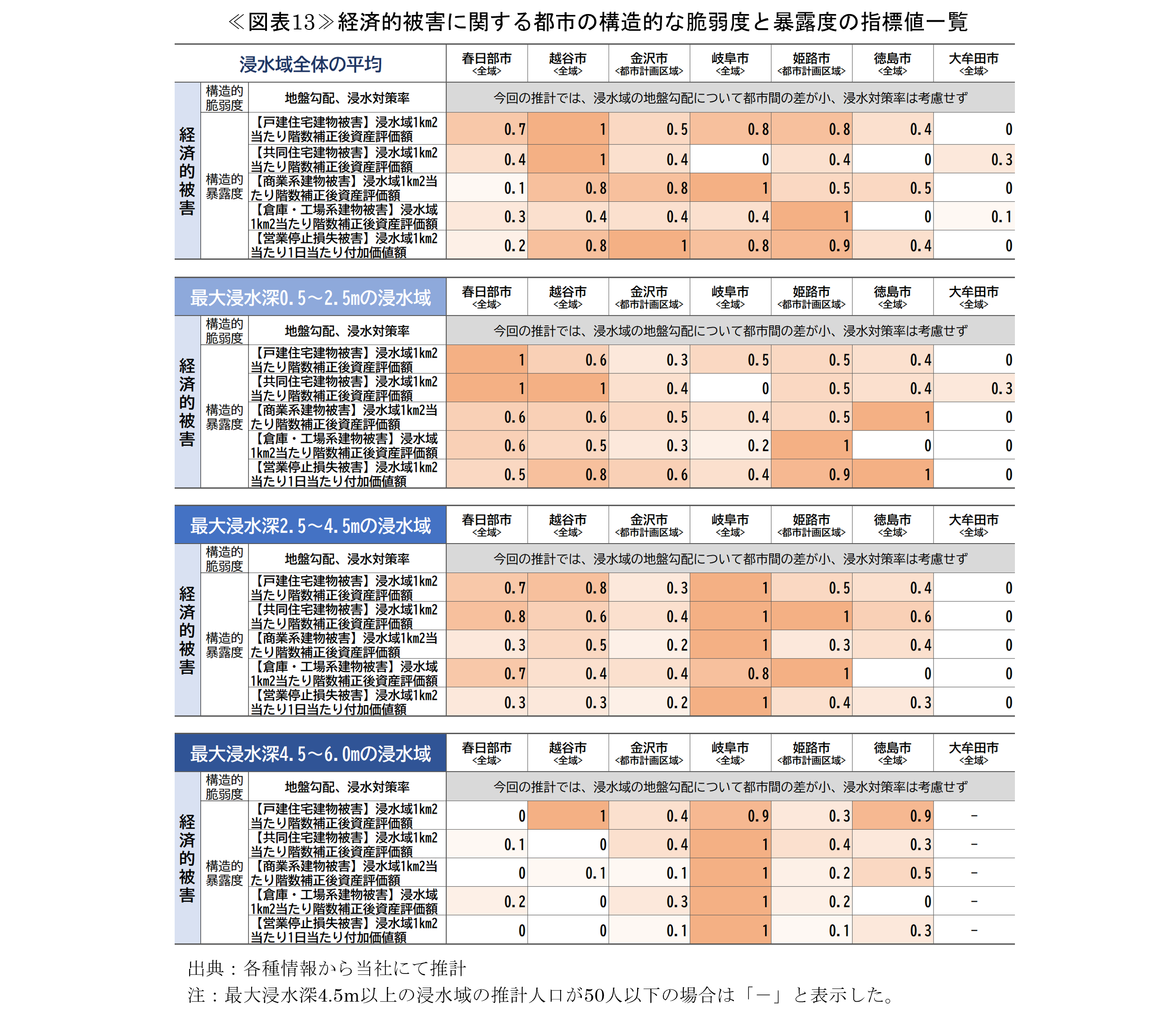

5.都市の構造的水害リスク要因の一覧化

ここまでは、都市の水害リスクを構成する構造的な脆弱性や暴露度に着目して、各要因の指標ごとに、各都市の特徴を整理した。しかし、これらをもとに、特定の都市に関する水害リスクの現状を把握したい場合、その都市に関する指標値や考察結果を選別して整理する手間がかかる。その上、各要因の指標値そのものをみるだけでは、その値が他の都市と同程度なのか否かはわからず、その要因に弱みがあるのか否かも判然としない(例えば、ある都市の資産評価額密度がA億円/km2で、高齢化率がB%であることがわかったとしても、どちらの指標に他都市との相対的な強みや弱みがあるのか、わからない)。

そこで、都市ごとに、構造的脆弱性と暴露度の指標値をそれぞれ正規化し(値が最小の都市を0、値が最大の都市を1として0~1のスケールに換算し)、各都市の構造的リスクの見える化を試みた。

経済的被害と人的被害(死者発生)に関する指標値の一覧を、図表13、図表14に示す。一覧には、浸水域全体の平均とともに、最大浸水深を3区分(0.5~2.5m、2.5~4.5m、4.5~6.0m)した場合も含めた。

これをみると、どの要因のどのような指標において、その都市の相対的な弱みや課題があるのか、また、浸水深が浅い地域(ハザード要因のローリスク地域)と深い地域(ハザード要因のハイリスク地域)で、構造的な脆弱度や暴露度がどのように異なっているのか、といったことを容易に読み取ることができる。実験的な試みではあるが、都市のレジリエンスの向上に資する基礎的な検査・診断情報として活用できるように思われる。

なお、一覧表の利用にあたって特に注意すべき点が2つある。1つめは、今回の推計がわずか7都市を母数としたものであって、全国の幅広い都市の平均やばらつきを考慮したものではないことである。2つめは、この一覧表が各都市の水害リスク(あるいは推計被害の大きさ)そのものを表したものではないことである。都市の構造的水害リスク要因は、水害リスクから浸水ハザード要因を除外したものである。このため、人的被害に関する構造的脆弱度の指標がすべて最大値の1であったとしても、最大浸水深が0.5m未満であるなどハザード要因がごく低強度であれば、トータルの水害リスク(想定死者数)は非常に低いことになる。あくまで、都市に存在する構造的な(社会的・物理的な)水害リスク要因を指標化したものに過ぎない。

6.おわりに

本稿では、都市の水害リスクのうち都市側に存在する構造的な水害リスク要因に着目して、最大浸水深別の水害リスク指標を用いた要因分析を行い、都市の構造的な脆弱性と暴露度に関する指標を用いて都市間の比較を行った。その上で、要因別の指標を一覧にして水害リスクに関する各都市の現状を見える化した。これらの指標は、都市のレジリエンス向上策の検討に資する基礎的な診断情報としての活用が期待される11。

次稿では、水害リスク指標に関するこれまでの分析を踏まえて、都市の構造的な水害リスクと都市計画制度(都市計画区域における線引きや立地適正化計画における居住誘導区域等)の関係について考察する。

- Insight Plus「都市の水害リスク指標に関するケーススタディ①」2024年10月

- 250m等のメッシュ内では人口・世帯数等が均等に分布すると仮定して、よりメッシュの細かい浸水情報と重ね合わせる。

- 人口・世帯数等を、メッシュ内の建物情報をもとに、より細かいメッシュに按分した上で、浸水情報と重ね合わせる。

- 国土交通省「治水経済調査マニュアル(案)(令和6年4月)」、国土交通省「各種資産評価単価及びデフレーター(令和6年6月)」、国土交通省「水害の被害指標分析の手引(H25試行版)」平成25年7月

- 岐阜市南部の例示範囲は準工業地域、徳島市東部の例示範囲は北部が商業地域、南西部が第1種住居地域、南東部が準工業地域となっている。

- メッシュサイズが細か過ぎても、建物が多数に分割され被害推計が複雑になるため、適切な解像度には検討の余地がある。

- 浸水ハザードを構成する他の要素には浸水継続時間と流速があり、河川の近傍や傾斜地では流速が特に重要な要素となる。

- 家庭用品被害の算定式の資産評価額の代わりに1日当たり付加価値額を、世帯数の代わりに産業分野別従業者数を、被害率の代わりに平均営業停止・停滞日数(いずれも最大浸水深別の所定値)を用いて算定する(階数補正の必要はない)。

- ここでは、3D都市モデルで、住宅、店舗等併用住宅、作業所等併用住宅のいずれかに分類された住宅とした。

- ここでは、3D都市モデルで、共同住宅、店舗等併用共同住宅のいずれかに分類された住宅とした。

- リスク要因別の指標については当社が実施中の気候変動に伴う水害リスク変化に関する共同研究に活用する予定である。

PDF:5MBMB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。