2022年10月に河野デジタル担当大臣が「現行の健康保険証を、2024年秋をメドに廃止する」と発表し、話題になっている。健康保険証廃止に対し、国民意識はどのようなものか。また、そもそもマイナンバーカードやマイナンバーカードの健康保険証利用(以下、マイナ保険証)に対して、国民意識はどのようなものか。インターネットによる当社独自アンケート調査を通じて、見えてきた現在地と課題を報告する。

1.マイナンバーカードに関わる機能と政府の施策

(1)マイナンバー制度の概要と経緯

マイナンバー制度とは「行政手続等における特定の個人を識別するための制度」1であり、政府は「行政の効率化、国民の利便性の向上、公平・公正な社会の実現のための社会基盤 」2と位置付けている。 住民票を持つ日本国内の全住民には、12桁の番号(マイナンバーが付番されており、社会保障・税・災害対策の分野のうち、法律または条令で定められた事務手続きにおいて使用されている。一方マイナンバーカードは、住民の申請により交付される。カードの表面は顔写真付きの本人確認書類として使用でき、裏面にマイナンバーが記載されている。

マイナンバー制度の議論は、2009年12月の「平成22年度税制改正大綱」3に遡る。この中で、「真に手を差し伸べるべき人に対する社会保障を充実させる」とともに、「社会保障制度の効率化を進める」「所得税の公正性を担保する」ことを目的に、「社会保障・税共通の番号制度」を、所得把握体制の環境整備と位置付けている。

その後、政府・与党・関係省庁が中心となって制度の詳細を議論し、2013年5月の国会にて、マイナンバー関連4法案が可決した。そして、周知・準備期間を経て、2015年10月からマイナンバーの通知、2016年1月からマイナンバーカードの交付が始まっている。

コロナ禍において、我が国のデジタル化の遅れが露呈した4が、マイナンバー制度は、この遅れを取り戻すための社会基盤となることが期待される。

(2)マイナポイント第1弾

政府は、2020年9月から次の要領で、ポイントを付与する事業(いわゆるマイナポイント第1弾)を行った。当初は2021年3月までの期限であったが、「2021年4月までにカードを申請した人を対象に、2021年12月までのキャッシュレス利用」に延長された。

①ポイント付与対象者

マイナンバーカードを取得したうえで、キャッシュレス決済サービスを利用(物品を購入しなくても、チャージと呼ばれる前払いでも可)した者

②ポイント付与率・額

キャッシュレス利用金額に対して25%(1人当たりの上限は5,000円)

経済財政諮問会議5や、マイナポイント活用官民連携タスクフォース6の議論によると、本事業は、2019年10月に予定されていた消費税引き上げ(8%→10%)に伴う需要平準化策や、東京オリンピック・パラリンピック(当時は2020年7~8月開催が予定されていた)後に想定される需要減への対応、加えて、我が国が出遅れているキャッシュレス化の推進といった目的が前面に出ている。ただ、マイナンバーカードの交付が伸びていなかったこともあり、マイナンバーカードの普及促進策とも位置付けられていた7。

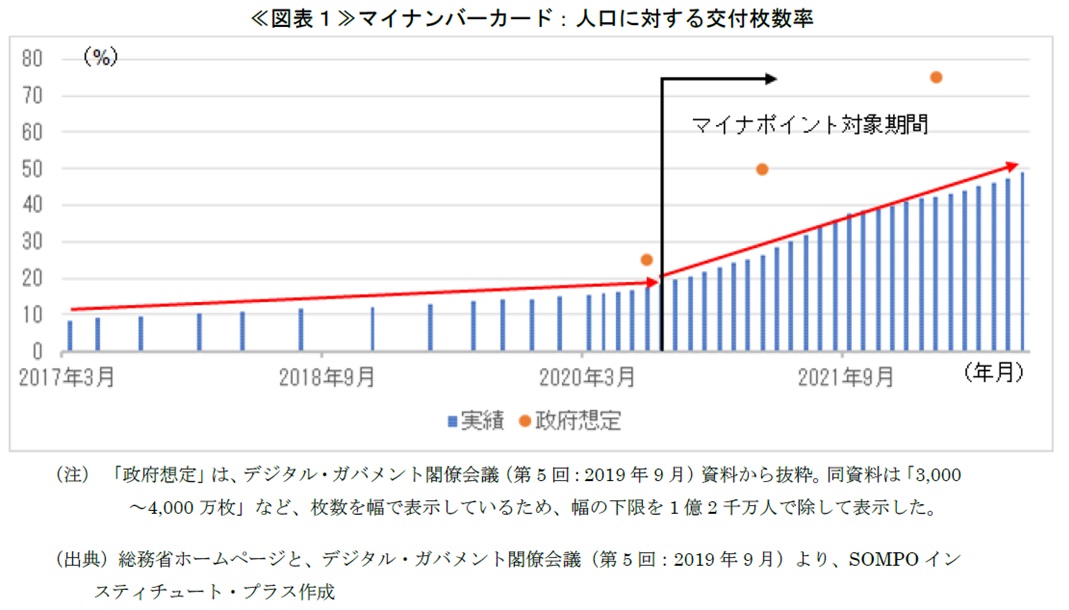

実際、マイナポイント第1弾によって、マイナンバーカードの交付ペースは加速した(≪図表1≫参照)。ただし、マイナポイント第1弾を実施する前に政府が想定していた水準からは、大きく乖離していると言わざるを得ない。

(3)マイナ保険証・公金受取口座の内容

政府は、マイナンバーカードの魅力を高めるため、利活用シーンの拡大を図っている。その代表例が、マイナ保険証と公金受取口座登録である。

①マイナ保険証

マイナンバーカードが健康保険証として使える制度で、2021年10月から運用が始まっている。主に次のようなメリットが挙げられる8。

a.マイナポータルを通して、薬剤情報や特定健診情報を確認でき、旅先や災害時でも、これらの情報を医療関係者と共有できる。

b. 転職・結婚・引っ越しをしても、マイナンバーカードを健康保険証として利用することで、新しい健康保険証の発行を待たずに医療機関・薬局を利用できる。

c.高額療養費制度の事前申請(認定証)がなくても、医療費の限度額を超える支払いはしなくてよい。

d.マイナポータルで確定申告の医療費控除ができる。

ただし、マイナ保険証を使うことができる医療機関・薬局は限られており(2022年8月14日時点で26.8%9)、マイナ保険証に対応できるシステム導入が急務となっている(厚生労働省は、保険医療機関・薬局に対し、2023年4月から「システム導入について原則として義務化する」としている)。なお、2022年9月まではマイナ保険証を使うと、従来型の保険証よりも窓口負担が高く(例えば初診時は、従来型の保険証は9円のところ、マイナ保険証は21円)、批判の対象になっていたが、2022年10月よりマイナ保険証の方が安くなるように(例えば初診時は、従来型の保険証は12円のところ、マイナ保険証は6円)、診療報酬が改定されている。

②公金受取口座制度

給付金等を受け取るための口座として、国民の預貯金口座を、マイナンバーカードを通じて国に登録する制度であり、2022年3月から開始されている。口座の登録により、給付金の申請手続等において、口座情報の記載や、通帳の写し等の添付等が不要になり、迅速な支給が期待できる。給付金等を受け取るための口座なので、税金等が引き落とされることはない。対象となる給付金は、児童手当、年金、所得税の還付等10があり、今後も拡大することが期待される。

また、2020年の特別定額給付金のように、法律の規定によらず閣議決定に基づき支給される公的給付のうち、「国民生活及び国民経済に甚大な影響を及ぼすおそれがある災害若しくは感染症が発生した場合に支給されるもの」、「経済事情の急激な変動による影響を緩和するために支給されるもの」について、国は特定公的給付に指定できる。支給要件によっては、「プッシュ型」(支給対象者からの支給申請を待たずに支給すること)に近い形での支給も可能とされている。

(4)マイナポイント第2弾

マイナポイント事業の2回目(いわゆるマイナポイント第2弾)の概要は次のとおりである。

①マイナンバーカードの新規取得(既取得者でも、マイナポイント第1弾に申し込んでいなければ対象となる)

①はマイナポイント第1弾と同様、キャッシュレス利用額の25%(上限5,000円)分を受け取ることができ、2022年1月から(実質的にマイナポイント第1弾が切れ目なく続いていることになる)、②と③は2022年6月30日から始まっている。期限はマイナンバーカードの申し込みが2022年12月末まで、マイナポイントの申し込みが2023年2月末までとなっている。

マイナポイント第2弾のきっかけは、2021年10月の衆院選で、公明党が「マイナンバーカード保有者に一律3万円のポイント付与」を公約に盛り込んだことにある。その後、2021年11月の経済対策(事業規模は約79兆円)の中で、「マイナンバーカードの普及を促進するとともに、消費喚起や生活の質の向上」を目的に、今回の形で織り込まれることになった11。

(5)健康保険証の廃止

2022年10月、河野デジタル担当大臣は記者会見で、「現行の健康保険証を、2024年秋をメドに廃止する」と発表した。マイナ保険証へ切り替えることに対し、メディアやSNS上では、賛否が分かれている。元々、「経済財政運営と改革の基本方針2022」(いわゆる「骨太の方針2022」、2022年6月に閣議決定)の中で、「2024年度中を目途に(中略)、保険証の原則廃止を目指す」12となっていた。「骨太の方針2022」では、「加入者から申請があれば保険証は交付される」としていたが、河野大臣の記者会見を伝える報道の中には、「保険証の廃止は『原則』という断りなく実施する」というデジタル庁関係者の声を伝えるものもある。一方、岸田総理はその後の国会で、マイナンバーカードを持っていない人でも保険診療を受けられる制度を用意すると表明した。賛否が分かれる政策だが、一部のエピソードや声の大きさに惑わされることなく、国民全体の意識を定量的に分析しながら、課題に対応していく必要がある。

2.マイナンバーカードに係る独自調査結果と政策への示唆

当社では、マイナ保険証や健康保険証の廃止を含む、マイナンバーカードに対する国民の認識等について、インターネットによるアンケート調査を行った。結果概要と、そこから導き出される示唆や、打ち手・政策は次のとおりである。

(1)マイナンバーカードの取得

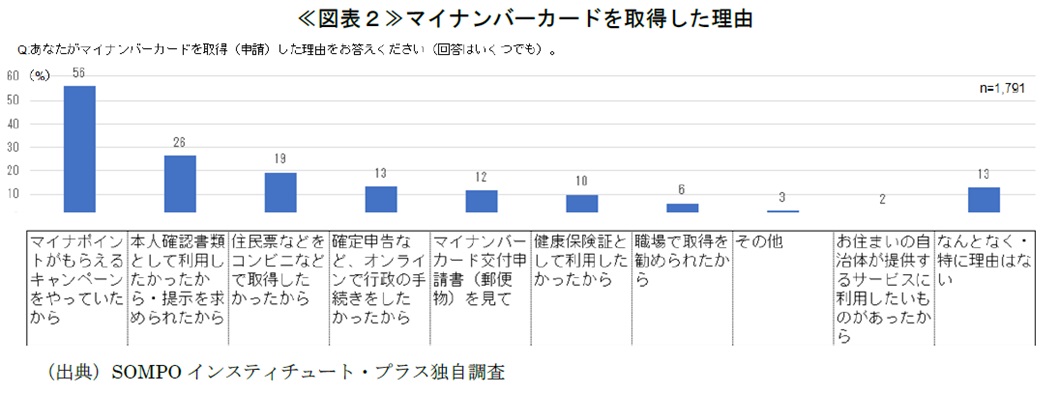

政府は「2022年度末にほぼ全国民にマイナンバーカードが行き渡ることを目指すとの方針」(骨太の方針2022に記載されている)であるが、2022年9月末現在、「人口に対する交付枚数率」は49%13に留まっている。ここまでマイナンバーカードは、本来の機能が評価されて交付が進んできた(何かに使いたいから取得した)のではなく、マイナポイントが交付の原動力になってきた(≪図表2≫参照)。ほぼ全国民にマイナンバーカードが行き渡るまで、マイナポイント事業を続けるわけにはいかないと考えられるので、何らかの普及策が必要だろう。

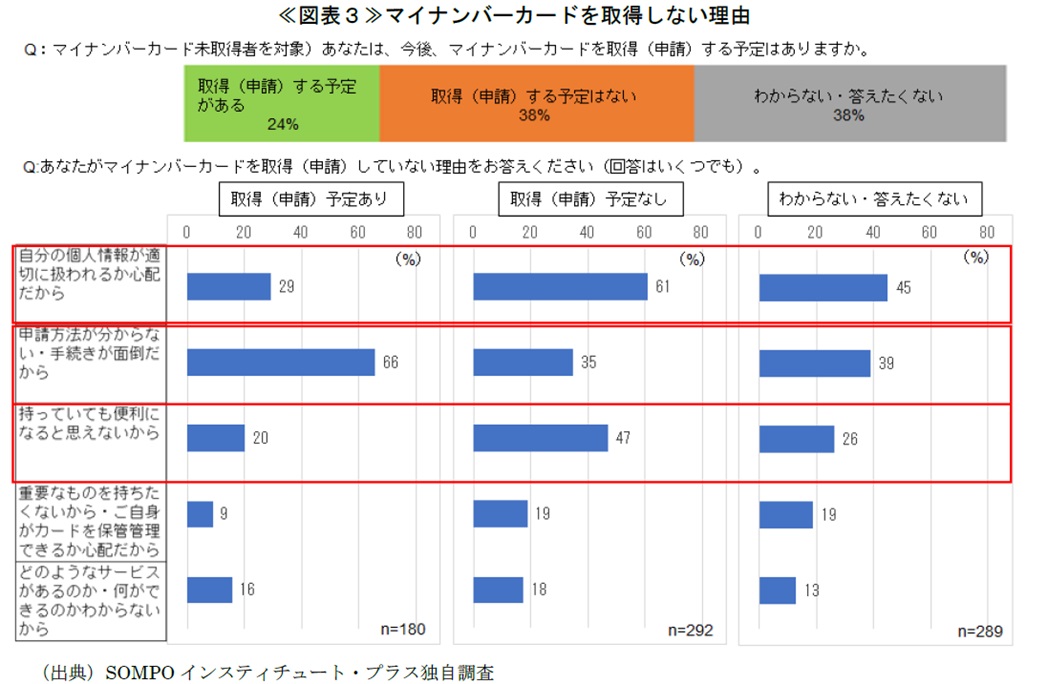

マイナンバーカード未取得者が今後、どの程度、取得手続きを行うかについては、「取得(申請)予定あり」が約24%、「取得(申請)予定なし」が約38%、「わからない等」が約38%となった。マイナンバーカードを取得していない理由は、取得(申請)の予定がある層と、取得(申請)の予定がない層では大きく異なる。前者は「申請方法が分からない・申請手続きが面倒」といった形式的な理由であり、行政の情報発信や手続き上の工夫で改善の余地があるが、後者は「個人情報が適切に扱われるか心配」や「持っていても便利になると思えない」といった、形式的な対処では払拭できない理由が挙げられている。対応方法としては「説明を尽くす」ということだろうが、マインドを変えることは困難だと予想されるため、「2022年度末にほぼ全国民にマイナンバーカードが行き渡る」という政府の目標を達成することは難しそうだ(≪図表3≫参照)。

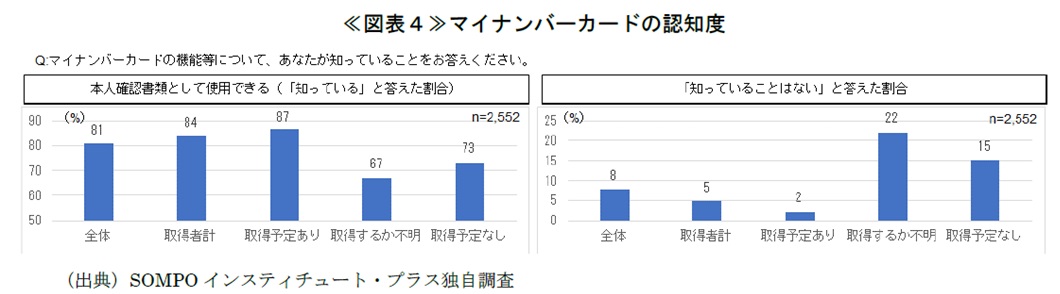

また、マイナンバーカードの機能をいくつか挙げ、認知度(知っているかどうか)を調査したところ、マイナンバーカードに対する認知は概ね進んでいるように見受けられる。ただ、「取得(申請)予定なし」とした層は、いずれの機能に対しても認知度が低く、逆に「知っていることはない」とする割合が、全体では約8%に留まっているのに対し、約15%となった(≪図表4≫参照)。「マイナンバーカードの取得(申請)予定なし」とした層は、「よく分からないからマイナンバーカードを取得しない」ということなのか、「そもそもマイナンバーカードに反対で、興味・関心がないため、マイナンバーカードのことを知らない」ということなのか、因果関係は判断が分かれるところだろう。

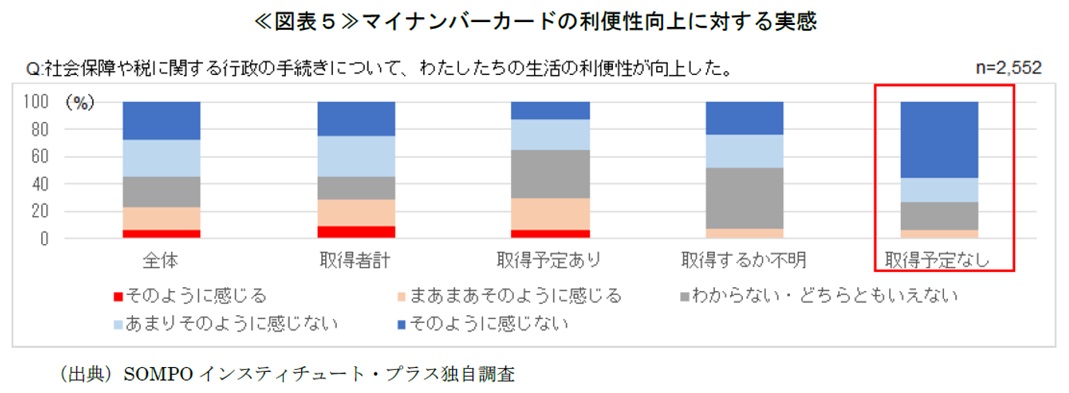

もう一つの課題は、マイナンバーカードのメリットを感じられていないことである。例えば、「行政の手続きについて、わたしたちの生活の利便性が向上した」と感じるかどうかを聞いたところ、既にマイナンバーカードを取得した層でさえ、「そのように感じる」や「まあまあそのように感じる」といった肯定的な回答は3割にも満たない(≪図表5≫参照)。ただし、ここでも「取得予定なし」とする層は否定的である傾向が強く出ている。マイナンバーカードに関わるアンケート結果を整理すると、次のことが言えよう。

①マイナポイント事業は、マイナンバーカード取得推進に寄与した。

②マイナンバーカードの機能・良さは、知っているが実感できていない。

③マイナンバーカードを取得しないとしている層(本調査では約1割)は、制度自体に否定的で、説明を尽くし、機能の充実を図っても、意向を変えることは難しいと考えられる。

(2)マイナ保険証

マイナ保険証は、マイナンバーカードの利用シーンを増やすことで、機能・良さを高める一つの策と言えよう。政府が掲げるデータヘルス集中改革プラン(全国で医療情報を確認できる仕組みの拡大、重複投薬の回避にも資する電子処方箋の仕組みの構築、自身の保健医療情報を活用できる仕組みの拡大など)14を進めるうえでの基盤インフラである。一方、マイナ保険証の登録は2022年8月14日時点で17百万件9と、マイナンバーカード交付枚数に対する割合が29.0%、人口比で1割強に留まっており、社会に浸透しているとは言い難い状況である。

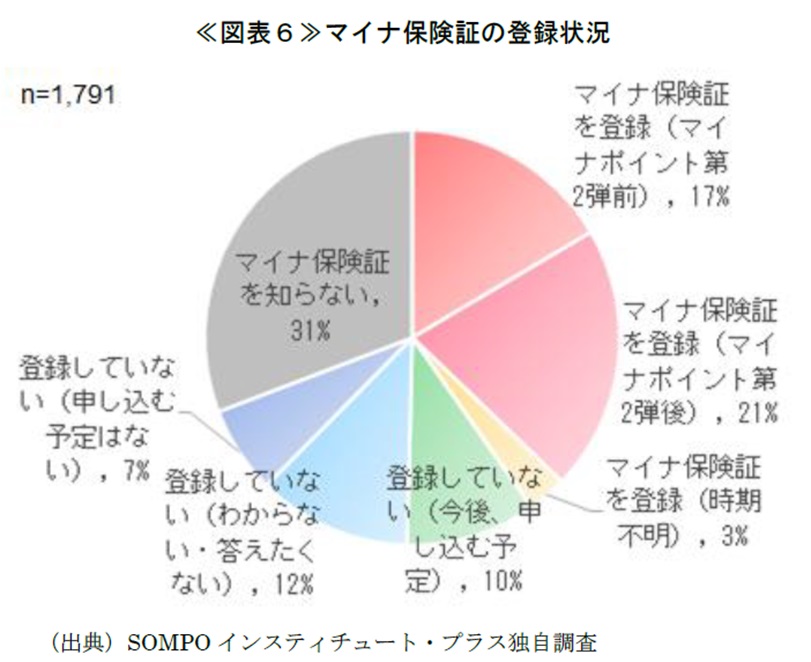

本調査において、マイナンバーカード保有者に対し、マイナ保険証の登録状況を尋ねた結果は≪図表6≫のとおりである。アンケート実施時点(2022年9月)で、約3割がマイナ保険証のことを知らなかったが、今回の「現行の健康保険証廃止」の報道で、マイナ保険証の認知度は高まっていると思われる。また、約4割がマイナ保険証に登録しているが、そのうち約半数がマイナポイント第2弾以降となっており、マイナ保険証の認知度が向上していく効果と併せ、今後は一定数まで、登録数は伸びていくだろう。一方、マイナ保険証の存在を知っているものの、「申し込む予定はない」と答えた割合が、マイナ保険証の存在を認知している中で約1割となっている。

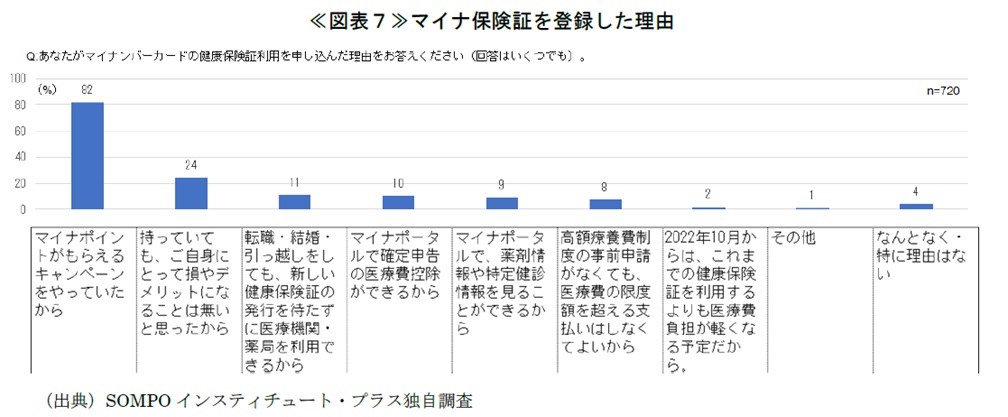

マイナ保険証を申し込んだ理由は≪図表7≫のとおりである。マイナポイント事業を挙げる割合が圧倒的に高く、マイナ保険証の登録件数を増やすという政策目的だけを考えると、成功と言えなくもないが、その次に多い理由は「損やデメリットになることはない」といった消極的な理由である。さらに登録数を伸ばすだけでなく、マイナ保険証の利用を促進し、健康保険証の廃止を円滑に進めるためにも、今後はマイナ保険証の機能・メリットに注目を集める必要があろう。

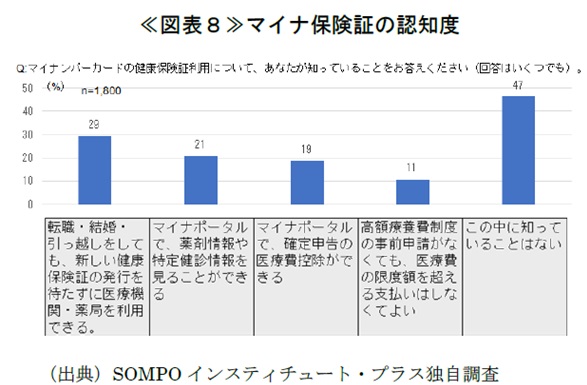

≪図表8≫では、マイナ保険証の機能・メリットがどれだけ認知されているかを示している。そもそも約3割がマイナ保険証を知らないが、残り約7割の層でも、マイナ保険証の各機能についての認知は3割にも満たず、「この中に知っていることはない」という回答も約5割に達した。マイナンバーカードの認知度との差を考えると、まずは機能・メリットを広報する必要がある。

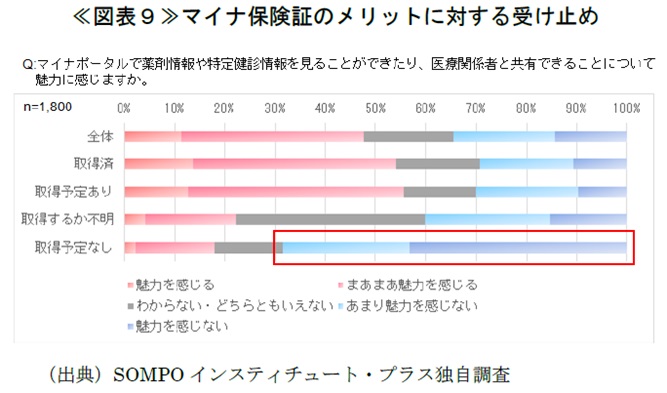

ただし、マイナ保険証のメリットが伝わったとしても課題は残る。≪図表9≫は、マイナ保険証を認知している層(マイナンバーカードを取得していない層も含む)に、マイナ保険証のメリットに対する受け止め(魅力を感じるか)を尋ねたものである。マイナンバーカードを既に取得している層は、肯定的な回答が多く、全体でも肯定的な回答が過半を占めている(「わからない・どちらでもない」を除く)。一方でマイナンバーカード自体の取得を予定していない層(本調査では約1割)は、否定的な回答が目立つ。

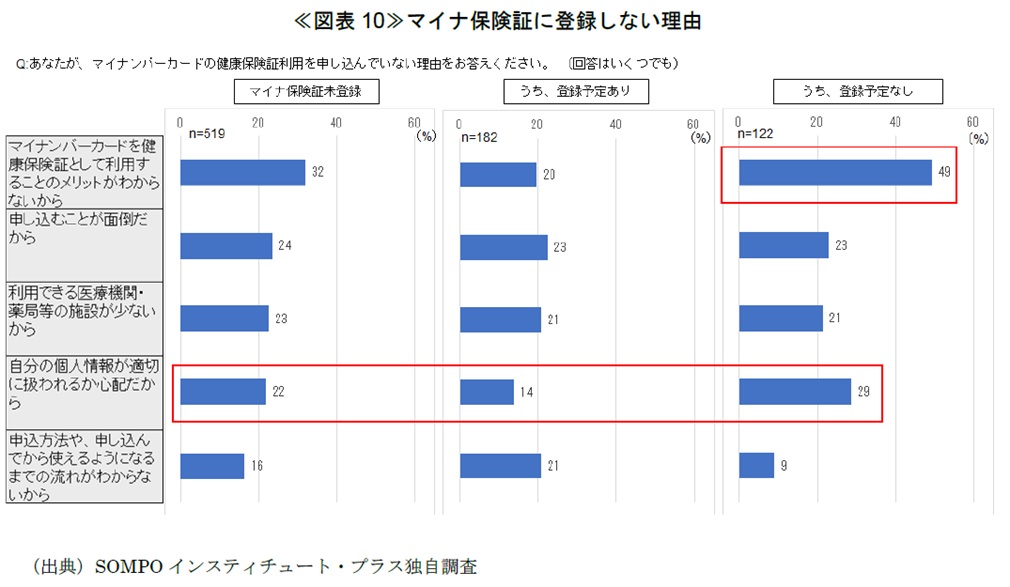

マイナンバーカード取得者に限った場合、マイナ保険証を登録していない理由は≪図表10≫のとおりである。全体では「メリットが分からない」という理由が最も多い。登録予定がない層においても「メリットが分からない」が際立っており、マイナンバーカードの時に目立っていた個人情報への懸念はそれほど高くない。つまり、マイナンバーカードを取得した人が、マイナ保険証を登録する際のハードルは、それほど高くない(メリットが分かれば登録が進む)と想定される。マイナ保険証に関わるアンケート結果を整理すると、次のことが言える。

①マイナ保険証の認知度は約7割に留まる(昨今のニュースで上昇している可能性はある)。マイナ保険証を知っていても、機能・メリットはまだ浸透していない(何も知らないとする層が約半分を占める)。

②マイナンバーカードを取得するつもりがない層は、マイナ保険証に対する抵抗感も強い(メリットをメリットと感じていない)。

③マイナンバーカードを取得している人が、マイナ保険証を登録するハードルはそれほど高くないと考えられる。

(3)健康保険証の廃止

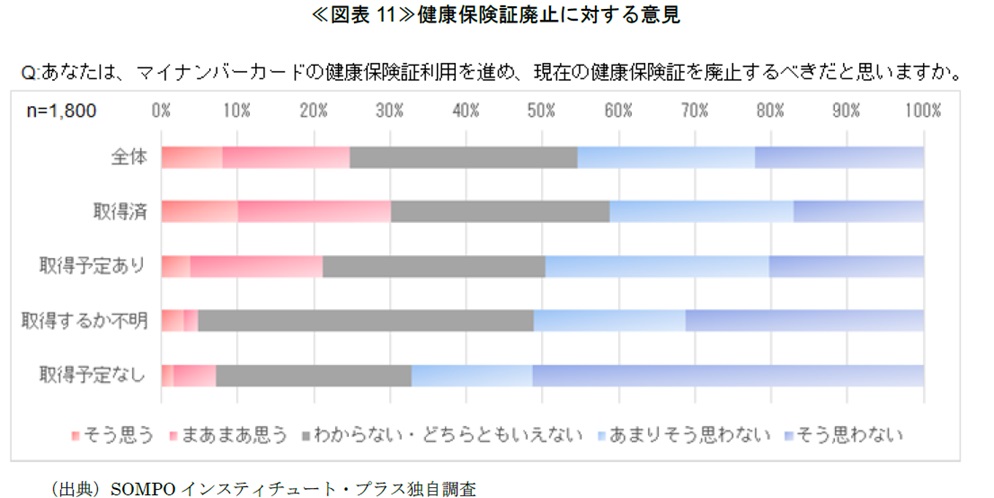

「健康保険証の廃止」について、国民の賛否・受けとめを調査した。全体では概ね、約25%が肯定的、約45%が否定的、約30%が「わからない・どちらともいえない」であり(≪図表11参照≫)、現段階では反対の割合が高いと言えよう。ここでも、マイナンバーカードの取得有無によって、考えが異なる。既にマイナンバーカードを取得している層は、約30%が肯定的、約40%が否定的となるが、マイナンバーカードを取得するつもりがない層は、約7%が肯定的、約67%が否定的と、強い抵抗感が窺える。

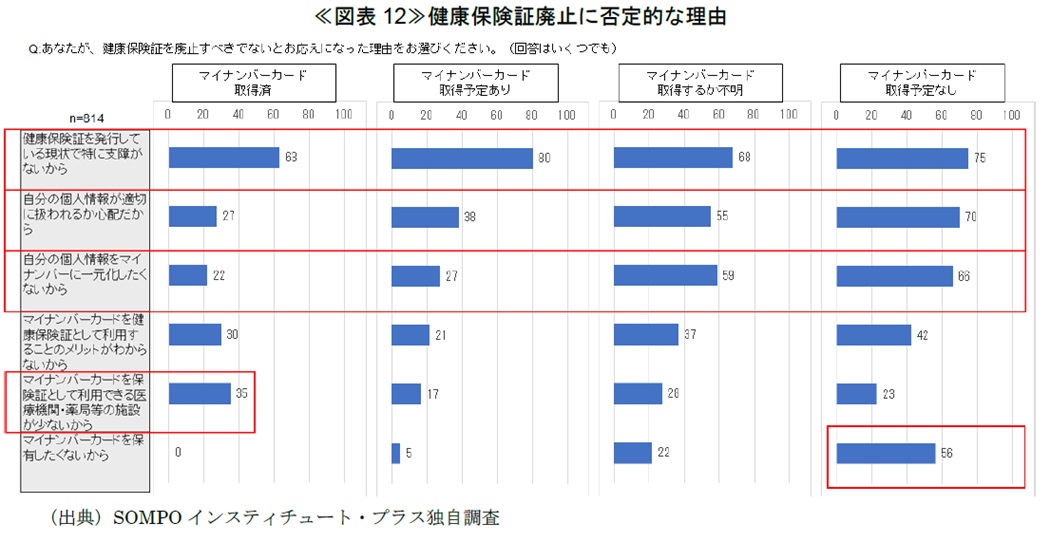

健康保険証廃止に対して否定的な意見を持つ理由は、そもそものマイナンバーカードに対する考え方によって異なる。既にマイナンバーカードを取得している層は、「現状に支障がない」という消極的な理由や、「使える施設が少ない」といった実用面での理由を挙げる割合が高い。一方で、マイナンバーカードを取得する予定がない層は、「個人情報が適切に扱われるか心配」や「情報をマイナンバーに一元化したくない」、「マイナンバーを保有したくない」といった根源的な理由を挙げる割合が高い。政府の対策は重要であり、説明も尽くす必要はあるが、制度そのものに対して根本的に反対している層の考えを変えていくことは難しそうだ。

まとめ

マイナポイント事業は、一定の層にとってマインナンバーカード取得の動機となっていることから、「マイナンバーカードの普及」という政策目的に照らすと、効果があったと言える。一方で、ポイントという経済的なメリットにも関わらず、マイナンバーカードを取得しない層(本調査からは約1割と推定される)は、制度そのものに疑問を持っていると考えられ、例えば個人情報に関わる不安感・不信感が根強いようだ。マイナ保険証については、認知度がまだ十分でないものの、機能・メリットについては、肯定的な反応が過半を占めた。ただし、前述のマイナンバーカードを取得しない層(約1割)は、マイナ保険証のメリットにも否定的な意見を持つ傾向がある。現在、「現行の健康保険証を、2024年秋をメドに廃止」という政府方針が話題になっている。アンケート調査を見る限りでは、今のところ否定的な意見の方が多いが、理由を分析すると理解を得られる余地は十分にある。報道やSNSでよく目にする「個人情報が心配」との意見は、マイナンバーカードを取得しない層(本調査では約1割)では高い割合を示すが、マイナンバーカードを取得した層も含む国民全体となると、見え方は異なってくる。

政府が国民の懸念や心配に対応し、説明を尽くす必要はあるものの、根源的に拒否感がある人を変えることは難しい中、全ての人を取り残さないためにインフラ維持の社会コストをかけるのか、あるいはデジタル化を遅らせるのか、はたまた思い切って舵を切っていくか、本件に限らず我が国の意思決定のあり方が問われていると言えよう。

4.調査設計

(1)調査手法

(2)調査対象者

全国の20~70代男女。マイナンバーカードの認知者を本調査の対象とする。

(3)調査時期

(4)調査実施会社