ウクライナ情勢により原油や天然ガスの価格高騰がおこり、欧州を始め世界各国でエネルギー政策の転換が進んでいる。日本においても原子力発電の新増設 ・リプレースの検討が指示されるなど、エネルギー安定供給と脱炭素の両立に向けた検討が進められている。本稿では 米国・欧州の動向に焦点を当て、ウクライナ情勢がエネルギー政策に与えた 国際的な影響と今後の見通しを踏まえつつ、日本における電力部門のトランジションに向けた課題を概観する。

1. ウクライナ情勢と各国のエネルギー政策の転換

(1)欧州の動向

ロシアのウクライナ侵攻によって原油や天然ガスの価格が高騰し、欧州各国では脱石炭・脱原発の方針を転換し、エネルギーの安定確保に向けた政策への転換が起こっている。

ドイツでは2022年7月に電力部門での天然ガス消費量を抑えることを目的として、一時的に石炭・石油で代替することを可能とする政令が施行された1。同政令により、設備容量4.3GWの石炭火力発電所、1.6GWの石油火力発電所に加え、2022年以降に廃止予定であった2.6GW相当の石炭火力発電所についても稼働することが認められた。ドイツ連邦統計局によると、ガス価格の高騰や原子力発電所3基の停止に伴い、2022年上半期のドイツ国内で生産される電力の3分の1が石炭火力由来のものとなっており2、この割合は更に増加するものと見られる。一方でドイツ連邦政府は、2030年までに石炭火力の段階的廃止を完了するという当初の目標はこの措置による影響を受けないと強調している。

さらに、2022年9月には2022年末で廃炉予定であった原子力発電所2基(Isar2及びNeckarwestheimについて、2023年4月まで予備電源として活用する方針を発表した3。このように、ドイツではエネルギー価格上昇への対応や、冬期の備蓄確保に向けた発電分野での天然ガス消費量削減のため、従来の脱石炭・脱原発の方針を転換し、石炭火力や原子力の一時的な活用に舵を切っている。

英国においても石炭火力発電所の稼働延長の動きがある。2022年7月に英国発電大手ドラックスは、2022年9月に閉鎖予定であった石炭火力発電所について、英国政府からの2023年3月までの稼働延長要請に合意したと発表した4。

また、英国政府は2022年4月にウクライナ情勢に伴うエネルギー価格高騰を受け「エネルギー安全保障戦略」を発表した 5。本戦略の中で原子力発電の設備容量を2050年までに最大24GW導入するとしており、これは2020年の原子力による発電割合16%6を25%まで拡大することに相当する。2022年9月にトラス新英首相が就任後に行った演説においても7、2050年までに発電量の最大25%を原子力とすることに言及したほか、シェールガス採掘の一時停止を終了し、再生可能エネルギーの導入加速により2040年までに英国をエネルギーの純輸出国にするという目標を掲げた。

2019年時点で電源構成の約7割を原子力に依存するフランスでは8、マクロン大統領が2022年2月、2050年のカーボンニュートラル達成に向け、再生可能エネルギーの導入加速に加え次世代型原子力発電所6基を新設することを発表した9。2022年7 月にはボルヌ首相が施政方針演説の中で、再生可能エネルギーと原子力を中心とした電源構成の実現を目指すとしており10、また同演説では大統領が掲げた原子力発電所の新設の実現に向けフランス電力(EDFの国有化を表明し、エネルギー自給率の向上に向けた政策が進められている。

(2)米国の動向

一方、ロシアへのエネルギー依存度が低い米国においては、2022年1月のエネルギー安全保障に関するEUとの共同声明で欧州への液化天然ガス供給への協力を発表している11。また、2022年8月にバイデン大統領が連邦議会を通過したインフレ抑制法案に署名し、同法が正式に成立した。インフレ抑制法の歳出規模は4,370億ドルであり、その内訳にはクリーンエネルギー及び気候変動関連プログラムの支出に対するインセンティブとして約3,690億ドルが含まれている12。このうち、火力発電に関連する部分ではCCUS13プロジェクトへの支援拡充が挙げられる。既存の税控除の対象となる炭素回収・貯留(CCS)施設について、着工日の期限が2026年1月1日から2033年1月1日に延長されるほか、直接空気回収(以下、DAC)14を行う場合にも適用されることとなる。具体的には、DACによる炭素の回収と貯留(DACCS)の場合は $180/トン、炭素の回収と利用(DACCU)の場合は $130/トンの控除額が新たに規定されている15。このように、CCUSプロジェクトへのインセンティブを拡充することによって火力発電での脱炭素化を推し進める内容となっている。

インフレ抑制法には原子力発電所への支援も盛り込まれており、2024年から2032年の間に発電及び販売される原子力発電については、1MWhあたり最大15ドルの補助金を支給するほか、研究開発に1億5,000万ドルの予算を割り当てるなど、エネルギー価格の引き下げやクリーンエネル ギー部門での雇用創出などに注力する16。このように米国では、エネルギー安全保障の確保と脱炭素の両立に向けた政策が打ち出されている。

2.日本のエネルギー政策の動向

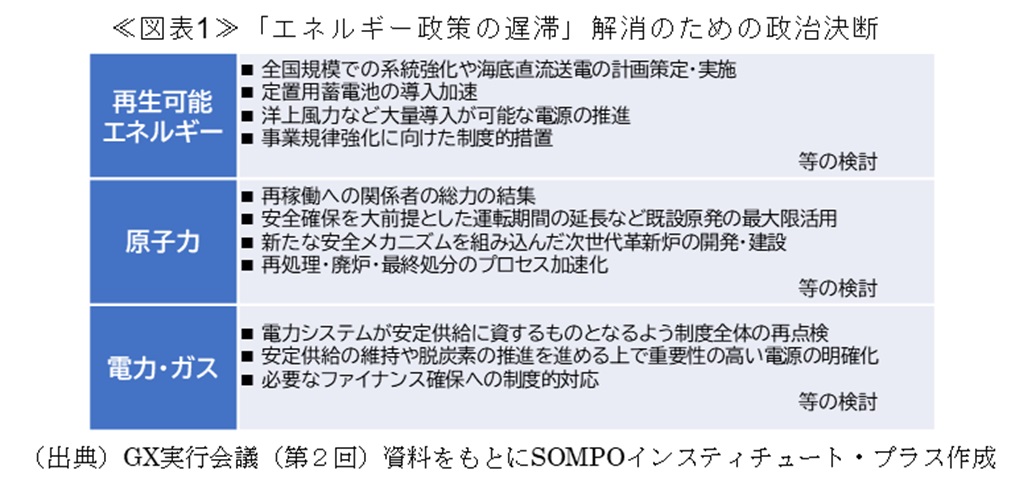

日本においてもウクライナ情勢を踏まえたエネルギーの安定確保に向けた議論が進められている。2022年8月に開催された第2回GX実行会議では、GX17を進める上でもエネルギー政策の遅滞18の解消は急務であるとし、そのための検討として「洋上風力などの大量導入」や「原子力発電所の再稼働」、「次世代革新炉の開発」等が挙げられた(図表1)19。特に原子力政策の今後の進め方として、2023年夏以降には原子力規制委員会の設置変更許可を得ている7基の原子力発電所について、安全工事の円滑実施による着実な再稼働や地元の理解確保に向けた取組を進めていくとしている。

また、日本国内では2022年3月には東京電力管内及び東北電力管内に電力需給ひっ迫警報が、6月末には東京電力管内に電力需給ひっ迫注意報が発令されるなど、供給力不足による電力需給のひっ迫懸念が高まっており、火力発電における供給力確保の議論も進められている。火力発電の稼働率は再エネの導入拡大等により低下しており、また、過去5年間で合計2,000万 kW近い火力発電所が廃止となっていることから20、政府は昨年来より火力発電等の休廃止の事前届出制の導入や、必要な供給力確保に向けた追加供給力公募(以下、kW公募を実施している。なお、資源エネルギー庁が第53回電力・ガス基本政策小委員会で示した資料では、2022年度冬期の電力需給について、LNG火力のみを対象として実施されたkW公募の結果を踏まえ、予備率21は東北・東京エリアで3%以上、中西6エリア 中部、北陸、関西、中国、四国、九州で4%以上を確保できる見通しが示された。ただし、同委員会では、2021年度~2030年度の火力供給力の見通しとして新設が1,431万kW、廃止が4,333万kWとされており22、供給力全体としては減少傾向にある。

3.火力発電のロードマップの必要性

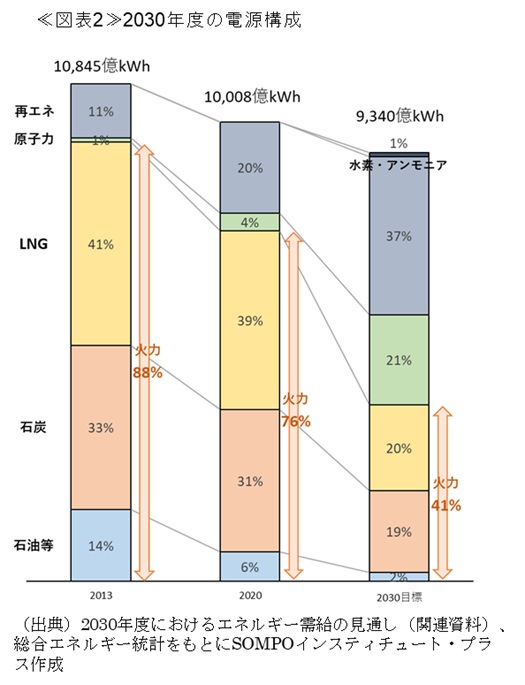

2021年10月に我が国で閣議決定された「2030年度におけるエネルギー受給の見通し」23にて、2030年度には温室効果ガスを2013年比で46%削減することを表明しており、2030年度の電源構成について火力発電は41%、原子力発電は20~22%を目標としている(図表2)24。2020年度と2030年度の電源構成を比較すると、火力発電全体では76%(2020年度)から41%(2030年度)まで減少させることとなっている。

電力によるCO2排出は、産業・運輸・業務・家庭(非電力部門における省エネの取組による電力消費量の削減効果に大きく影響を与えるため、脱炭素化に向けては電力部門の取組、とりわけCO2排出係数25の大きい石炭火力発電への対応が重要である26。2020年度のエネルギー起源CO2排出量は9億6,700万トンであり、そのうち電力由来のCO2 排出量は4億3,200 万トンと約4 5%を占めている27。2030年度の電力由来CO2排出量の目標値は2億1,900万トン28とされているため、この目標達成のため2030年に向けて火力発電の脱炭素化に取り組む必要がある。

2021年6月に策定された「2050年カーボンニュートラルに伴うグリーン成長戦略」29では、電力部門の脱炭素化は大前提として、再生可能エネルギーの最大限導入、原子力の再稼働や次世代炉の開発、火力におけるCO2回収技術の確立等を掲げている 。また、2022年2月に公表された「電力分野のトランジション・ロードマップ」30では発電分野について、水素・アンモニア・バイオマスの混焼及び専焼やCCUSの活用による火力電源そのものの脱炭素化に加え、既存の火力発電所の休廃止、火力電源の稼働率の低減や高効率化などを組み合わせた着実なCO2排出量の削減によって電力分野のトランジションを進めていくこととしている。なお同ロードマップでは、2030年までに実用化・導入を目指している水素・アンモニア・バイオマスの混焼 を「トランジション電源」、2030年以降の実用化・導入を目指しているアンモニア・水素専焼、CCUS活用の3つを「脱炭素電源」と定義している。2030年の電源構成並びに2050年カーボンニュートラルを達成するためには、エネルギー安全保障の観点から再生可能エネルギーを補完する調整力として、また、先に述べた電力ひっ迫に対応する供給力として火力発電を活用しつつ、トランジション電源・脱炭素電源へ移行する必要がある。

日本では2050年カーボンニュートラルの実現に向け、NEDO(新エネルギー・産業技術総合開発機構)によるアンモニア混焼技術の実用化に向けた助成や、非効率石炭火力のフェードアウトが進められている一方で、2022年9月の時点では以下の石炭火力発電所の新設計画が進められている (図表3) 。

このように、2021年度以降に新設される石炭火力発電では、そのほとんどで高効率な超々臨界圧(以下、USC)31や石炭ガス化複合発電(以下、IGCC)32が採用されている。ただし、2030年電源構成にて再エネ37%・原発21%と仮定した場合、2030年時点の石炭火力発電がすべてUSC相当であったとしても火力発電全体から2.33億トンのCO2が排出されることになる33。エネルギーの長期需給見通しでは2030年の電力由来CO2排出量を2.19億トンとしており、上記の仮定の場合、火力発電由来のCO2排出量をさらに1,400万トン削減する必要がある。

2030年の石炭火力では、CO2排出量の削減において石炭の一部をアンモニアで代替するアンモニア混焼、すべてを代替するアンモニア 専焼やCCSが期待されている。「燃料アンモニア導入官民協議会中間取りまとめ」によれば、仮に日本の大手電力会社が保有する全石炭火力発電で20%アンモニア混焼を実現した場合は4,000万トンのCO2削減効果があるとされている34。また同資料によれば、USCへの20%アンモニア混焼でIGCC並みのCO2排出係数まで低下するとされており、その場合の2030年度の火力発電からのCO2排

出量は約2.18億トン35と、エネルギーの長期需給見通しの目標を達成できる見込みとなる。ただし、英シンクタンクのTransitionZeroの試算では36、実際に20%のアンモニア混焼を実現する場合に必要なアンモニアの量は毎年2,000〜2,500万トンとされ、2020年時点 の全世界のアンモニア貿易量に匹敵する。このため、国内外に存在している肥料用途や工業用途といった原料用アンモニアの市場とは異なる、燃料アンモニア市場の形成とサプライチェーンの構築が大きな課題となっている。

石炭火力の脱炭素化で有力な打ち手として、CCSも検討が進められている。国際エネルギー機関(IEA)の試算をもとにした資源エネルギー庁の推計では、日本のCCSの想定年間貯留量は、2050年時点で年間約1.2~2.4億トンが目安となっている37。ただし、CCS の年間貯留量には電力部門のみならず、非電力部門(産業・運輸・業務・家庭部門)からのCO2排出量も考慮する必要がある。なお、2030年中に事業者がCCS事業を開始するためには、2023年度からFS(フィージビリティ・スタディ)等を開始し、2026年度までに最終投資判断する必要があるとしており、早急な事業環境の整備が求められている。

また、日本ではCCSのみならず、化学品や燃料等でのCO2利用を念頭に「カーボンリサイクル38」と呼ばれる技術の研究開発も進められており、経済産業省が2019年6月に「カーボンリサイクル技術ロードマップ」を策定して以降、NEDOのカーボンリサイクル関連予算やグリーンイノベーション基金を活用し、社会実装に向けた技術開発や実証の取組を加速している。

4.むすび

現在、欧州を中心に一時的な化石燃料への回帰が進んでいるが、長期的には2050年カーボンニュートラルへ向け石炭火力発電が減少していくことは避けられない。日本において2030年の電源構成を達成するには、再生可能エネルギーの導入と原子力の再稼働が必須であるが、この移行期においてはエネルギーの安定供給も踏まえ、化石燃料を活用しながら火力発電の脱炭素化を段階的に進める必要がある。その打ち手として、「電力分野のトランジション・ロードマップ」に挙げられている石炭火力発電でのアンモニア混焼 ・専焼への転換やCCUSの活用は有効な手段である一方、2030年や2040年における石炭火力発電の具体的な道筋はまだ見えていない。

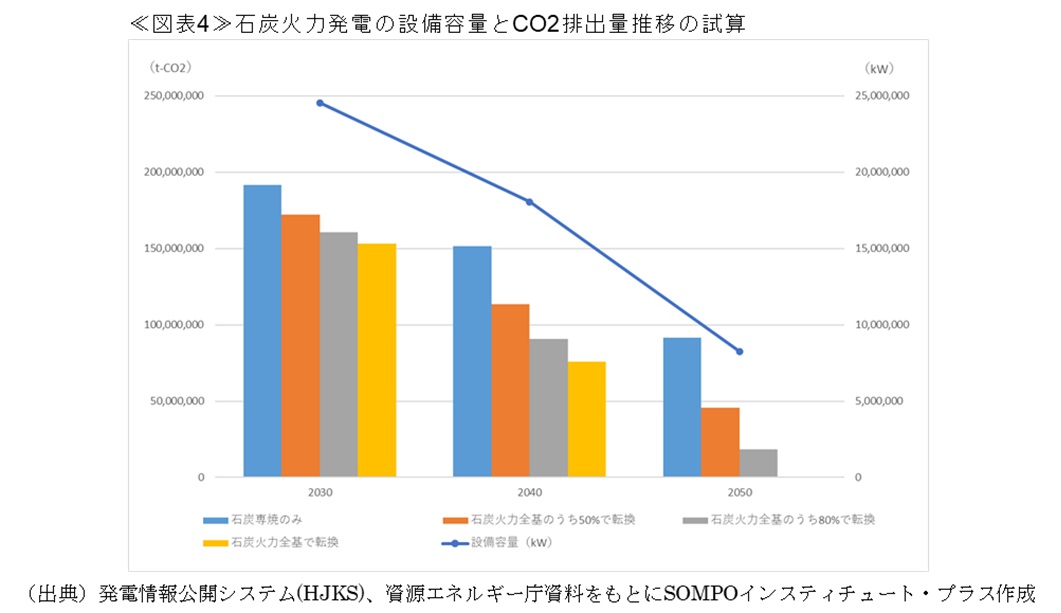

例えば、既設のUSC未満の設備については今後新設をせず2030年までにフェードアウトを確実に実施し、建設中・新設予定を含む既設のUSC以上の設備については40年使用すると仮定した場合のCO2排出量の推移は 図表4に示すグラフの通り試算できる39。この場合、2030年に20%アンモニア混焼、2040年に50%混焼、2050年に専焼を実現したと仮定している。

この仮定の場合、石炭火力全基のうち80%以上でエネルギー転換を行うシナリオであれば、2040年での石炭火力発電由来でのCO2 排出量は1億トンを下回ることとなる。ただし、アンモニアの確保や発電コストといった課題への対応に加え、石炭火力発電に充てることができるCCS貯留量を明確にする必要もある。

ウクライナ情勢によるエネルギー価格の高騰や足下の電力需給ひっ迫といった課題に対応しつつ脱炭素化を進めるためには、現在建設計画のある石炭火力発電所も含め、石炭火力発電の活用と廃止の見通しを明確にし、いつまで石炭専焼で使うのか、いつからアンモニア混焼・専焼へ転換し脱炭素電源へ移行していくか等も含めた工程表が必要である。まずは2030年、2040年時点での石炭火力発電のあり方について、原子力再稼働の議論とあわせて国は示すべきである。