企業経営に多様なステークホルダーへの目配りが求められる中で、非財務情報の重要性が高まっている。グローバルには情報開示の枠組みに関する議論に注目が集まっているが、そうした動きに先駆けて、非財務情報をもとに、企業の社会貢献を金銭価値に換算する手法が検討されている。持続可能な社会の構築に向けて企業の果たすべき役割は拡大しており、新しい視点に基づいて、社会に貢献する企業を適正に評価する手法の発展に期待したい。

1.重視される非財務情報

持続可能な社会の構築に向けて、企業経営が変わりつつある。2019年にアメリカの経営者団体であるビジネスラウンドテーブルは、それまでの株主を重視した株主第一主義から、幅広いステークホルダーに配慮するステークホルダー主義への転換を宣言した1 。日本でも、社内にESG専門部署を設置し、統合報告書の作成やステークホルダーとの対話を重視する企業も増えてきた2 。企業と投資家の対話においても、企業のパーパス(存在意義)が議論される機会が増加している3 。

このように企業と社会との対話が重視される中、自社のあるべき姿を示すとともに、利益やキャッシュフローなどの財務以外の情報(非財務情報)の開示が進められている。2021年には、国際会計基準の策定を担うIFRS財団が、非財務情報開示の枠組みを議論するための審議会を新たに設立するなど、国際的な動きが加速している4 。しかし、非財務情報は、定性的なものであったり、定量化されていても企業価値との関連性がわかりにくい情報であったり、そのままでは外部のステークホルダーが活用するのは難しい。そこで、様々な非財務情報をもとに、財務会計上の利益やコストとみなされない価値を金銭価値に換算して評価し、「見える化」する試みが模索されている。本稿では、非財務情報をもとに、企業が創出している社会価値を金銭価値に換算する手法であるインパクト加重会計と、Value Balancing Alliance(VBA)の取組みを取りあげ、企業価値を評価する新たな手法を見ていく。

2.海外で議論が進むインパクト加重会計

まずは海外で議論が進んでおり、日本企業においても活用実績がある、インパクト加重会計を概説し、実例を紹介する。

(1)インパクト加重会計の概要

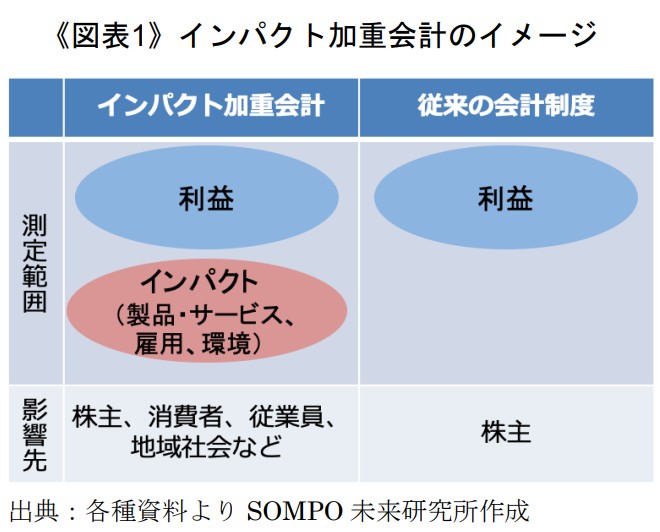

インパクト加重会計(Impact-Weighted Accounts)とは、アメリカのハーバードビジネススクールのセラフィム教授らが提唱している新しい会計手法である5 。財務会計上の利益だけでなく、企業のもたらす「インパクト」を財務諸表へ組み込むことを目指している。従来の財務会計では、企業活動によってもたらされる「利益」が算出されるが、インパクト加重会計ではより幅広いステークホルダーに影響を与える「インパクト」を測定する《図表1》。ここでいう「インパクト」とは、企業が社会や環境にもたらす影響(外部性6 )を指し、インパクトを金銭価値に換算して評価する点が特徴的である。

実際のインパクト加重会計に基づく評価では、企業のもたらす①製品・サービスのインパクト、②雇用のインパクト、③環境へのインパクトに分けて測定される。例えば、③環境へのインパクトは製品の製造時やサービスの提供時のGHG(温室効果ガス)排出量などを元に計算されるが7 、世界の黒字企業1,694社の環境インパクトを分析したところ、全体の15%は負のインパクトが当年度の利益額を上回った、という試算結果が示されている8 。これは、企業の生み出す財務会計上の利益よりも社会に対する負のインパクトの方が大きく、仮に利益とインパクトを合算した場合、社会にとって負の影響を与えているとも言える。株主だけでなく社会全体への価値貢献を捉えると、従来と異なる企業の姿が見えてくる。

ほかにも、①製品・サービスのインパクトでは、企業が顧客へ製品・サービスを提供した後に、どの程度のインパクトが生じるかを測定する9 。顧客数や利用期間といった影響範囲を考慮した上で、利用時の便益や製品廃棄時の負荷をインパクトとして計測する。また、②雇用のインパクトは、企業が雇用する従業員の評価に加え、広範な労働者コミュニティーへの影響をインパクトとして捉える10 。一般に、企業による従業員の雇用は賃金の支払いを通じて社会へプラスの貢献をしているが、低賃金労働を強いたり、従業員の健康に悪影響を与えたりすれば話は変わってくる。そのため賃金の質や健康・ウェルビーイングなどの観点から正負のインパクトを考慮することが提案されている。

以上がインパクト加重会計の概要となる。米国企業などをモデルに、影響の大きいインパクトから測定方法が提案されているため、各国企業に算出手法がそのまま適用できるわけではないが、こうした社会への影響を定量化していくには、一つの物差しになりうる。次に、インパクト加重会計によって、実際に社会への貢献を評価している企業を紹介する。

(2)日本企業における適用例

インパクト加重会計は海外を中心に議論が進んでいるものの、日本でも同手法に則って、自社のもたらすインパクトを評価している企業がある。製薬企業のエーザイでは雇用のインパクトを、積水化学工業では気候変動に関連する各インパクトを公表している。

例えば、エーザイは2019年度に611億円の利益(EBITDA:金利・税金・減価償却前利益)を計上しており、従業員への給与支払い合計額は358億円に達している。同社の試算によれば、雇用する従業員へのインパクトは335億円、労働者コミュニティーへのインパクトは▲69億円である。これらを合計したものが同社の雇用インパクトとなり、雇用に関連して269億円の価値を創出していることになる。そして、雇用を通じた社会への価値貢献を利益に加算すると、従来の会計基準で計算している利益額が44%増加する、としている11 。

他方、積水化学工業では、気候変動課題への取組みとインパクト加重会計手法を組み合わせて包括的利益を評価している。製品のライフサイクルに沿ってインパクトを計算することで、製品によるGHG削減の効果や気候変動課題に取組む従業員の雇用創出額をプラスのインパクトとして、逆に製造時や製品の廃棄時に排出されるGHGをマイナスのインパクトと捉えている。そして、これらのプラスとマイナスのインパクトを考慮すると利益額が従来の1.5倍に増加する、としている12 。

このように、両社とも部分的にではあるが、自社の社会への貢献を金銭価値に換算して示し、様々なステークホルダーの参考になるような開示が進められている。

3.欧州企業を中心として検討の進むVBA

次に欧州企業を中心として、社会への貢献を金銭換算する試みを進めているValue Balancing Alliance(VBA)の取組みを実例とともに紹介する。

(1)VBAの提唱する手法の概要

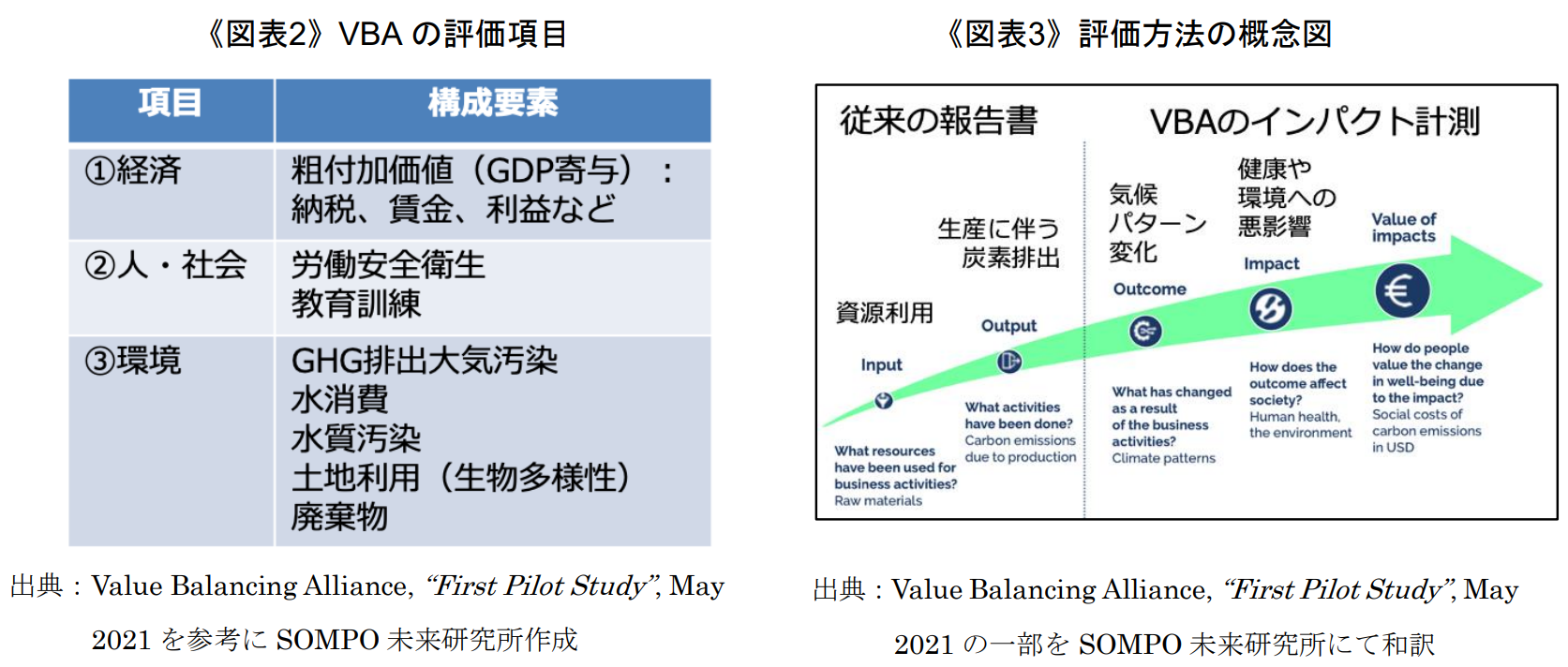

VBAとは、ドイツの化学メーカーであるBASFと複数の企業が2019年に共同で発足した非営利団体である13 。その設立目的は、持続可能な社会の実現に向けた「利益の最大化から、価値の最適化」を目指す過程において、環境や社会への影響を比較可能な財務データに変換し、新たな企業価値評価の方法を確立することにある。欧州委員会やOECD(経済協力開発機構)とも協力関係にあり、WEF(世界経済フォーラム)が進めているStakeholder Capitalism Metricsプロジェクトとも補完的であるとしている14 。

VBAの手法についてより詳しくみてみると、現時点では企業のもたらす①経済(納税や賃金、企業利益といった粗付加価値)、②社会(労働安全衛生や教育訓練)、③環境(GHGや水使用量など)の3点から社会への貢献をインパクトとして計測している《図表2》。ここでは、企業が外部に行うレポーティングで重視されてきたインプットやアウトプットといった情報に、アウトカムやインパクトといった情報を結びつけ、インパクトを金銭換算することが特徴的である。例えば③環境では、資源やエネルギー利用によって(インプット)、GHGが排出され(アウトプット)、大気中のGHG濃度上昇が平均気温の上昇や気候パターンの変化がもたらされる結果(アウトカム)、人間の健康への悪影響などが生じる(インパクト)。《図表3》ではこうした波及経路の概念を示しているが、最終的には《図表2》の構成要素毎に計算モデルを用いて、インパクトを金銭価値に換算する。なお、①経済では企業活動を通じた経済全般への貢献が、②社会では従業員の健康や教育訓練による社会への貢献が評価される。

(2)VBAによるパイロットテストの結果

出典:Value Balancing Alliance, “First Pilot Study”, May2021の一部をSOMPO未来研究所で和訳

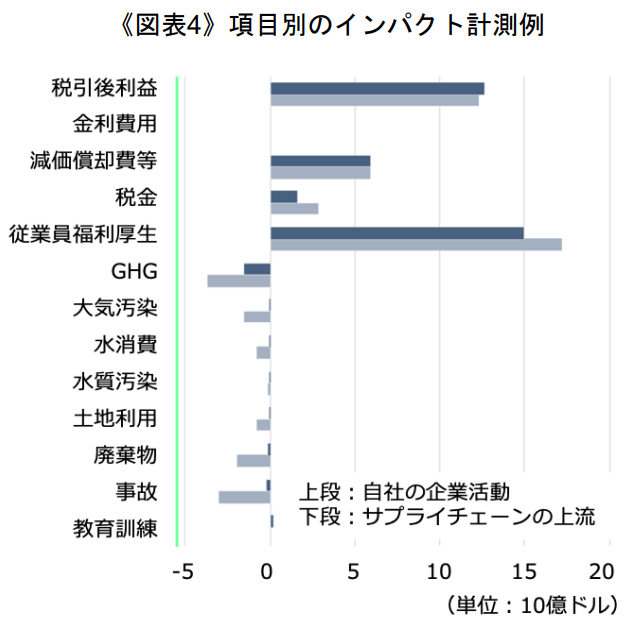

VBAではインパクトの測定手法を公表するとともに、アライアンスに参画する7業種・11社がパイロットテストに参加している。そこでは、自社の企業活動に加え、サプライチェーンにおけるインパクトについても試算しており、両者を合わせて評価すると、企業による経済分野への貢献が大きいことが判明している。また、詳細な項目別に見てみると、企業利益や納税、賃金といった項目のプラス寄与が大きく、GHG排出や業務中に発生する事故などがマイナス寄与となる傾向が確認されている《図表4》。

これらのVBAによる報告書では個別企業名は伏せられているが、VBAの創設時のメンバーでもあるBASFは、自社のウェブサイトにおいて、同様の計算結果を公表している15 。同社はサプライヤー、自社の生産、顧客利用の3セグメントに分けて、2013年から2020年までの各年の試算結果を公表しており、長期的な推移が細かい項目ごとに確認できる。例えば、2020年の結果を確認すると、新型コロナウイルス感染症拡大の影響によって、経済や社会分野の貢献が減少しており、社会全般への貢献は2019年より26%減っていることがわかる。

4.社会への貢献を金銭換算する利点と課題

前述のとおり、企業が社会にもたらす貢献を金銭換算して公表する動きが広がっている。企業活動による影響(外部性)の「見える化」は今回紹介した手法の大きな利点である。これまで非財務情報として開示された内容では、企業間の比較や時系列の分析が困難となるケースが多かったが、統一された手法で金銭価値に置き換えられて開示されるようになれば、幅広い関係者の理解の助けとなる。何より、企業が社会全体に対してどの程度貢献できているのかという評価軸は、持続可能な社会を構築していく上で不可欠なものになる。

一方で、今後のさらなる普及に向けては課題も存在する。企業活動は複雑であり、かつ企業間の差異が大きい。インパクト加重会計やVBAの提唱する手法では、全てのインパクトを網羅することは難しいだろう。また、価値を定量化するには一定の仮定やモデルが用いられるが、その精度には限界がある。実際に算定するにあたっては、詳細な企業内部のデータが求められる。このように超えるべきハードルがあるものの、まずは計測企業のサンプル数を増やし、地道に関係者の理解を得ていく過程が求められるだろう16 。また、インパクト加重会計とVBAの取組みには共通点があり、両者の連携を模索する動きがある17 。互いの特徴について議論を深め、より良い手法へと進化させるための連携を続けていくことも重要である。

5.非財務情報の開示の先にある企業価値の評価

本稿では昨今企業に求められる非財務情報の開示の議論から一歩進み、非財務情報をもとに企業の社会価値を評価する新たな取組みについて紹介した。企業に対する非財務情報の開示要請は強まっているが、その先には社会に必要な企業をいかに評価していくかという課題がある。株主利益だけではなく、こうした非財務情報を用いて企業の社会への貢献を評価することは、従来の利益の概念を拡張するものである。一種のパラダイムシフトが起きつつある中、企業は自社のパーパスを問い直し、社会への貢献を金銭価値でわかりやすく提示して、幅広いステークホルダーの理解や共感を求めていくことが必要になるだろう。

折しも日本ではコロナ後を見据えて新しい資本主義の形を模索する動きが強まっている。持続可能な社会の構築に向けて、社会に貢献する企業が適正に評価されるという好循環を回すためにも、こうした新たな視点での評価手法の更なる発展を期待したい。

Business Roundtable, “Business Roundtable Redefines the Purpose of a Corporation to Promote ‘An Economy That Serves All Americans’”,Aug. 19th, 2019.

アビームコンサルティング「ステークホルダー資本主義に求められるESG経営の実現に向けて~日本企業の非財務情報活用の実態を調査~」(2021年4月21日)

例えば、年金積立金管理運用独立行政法人(GPIF)「「第6回機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果」の公表について」(2021年5月12日)によれば、企業と機関投資家の対話の中では、企業理念(社是、社訓等を含む)が議題・テーマになったと回答した企業は58.0%と前年(54.4%)より増加している。

日本経済新聞「IFRS財団とは透明性重視で国際基準を開発」(2021年11月3日)

Harvard Business Schoolのウェブサイト(Visited Jan.6th,2022)https://www.hbs.edu/impact-weighted-accounts/Pages/default.aspx

ある経済主体(個人や企業など)の行動が、他の経済主体の利潤等に影響を与えているにもかかわらず、その対価を払わなかったり受け取れなかったりすること。

David Freiberg, DG Park, George Serafeim, T. Robert Zochowski, “Corporate Environmental Impact: Measurement, Data and Information”, Feb. 12th, 2021.

Ronald Cohen and George Serafeim, “How to Measure a Company’s Real Impact”, Sept. 2020.

George Serafeim, Katie Trinh, ”A Framework for Product Impact-Weighted Accounts”, Jan. 2020.

David Freiberg, Katie Panella, George Serafeim, T. Robert Zochowski, “Accounting for Organizational Employment Impact”, Feb. 8th, 2021.

エーザイ「価値創造レポート2021」(2021年8月)。なお、同社では雇用インパクトを従業員インパクトと表現しているが、本稿では雇用インパクトに表記を統一した。また、本文中の利益額等は該当するセグメントの数値である。

積水化学工業「TCFD Report 2021」(2021年7月30日)

日本企業では三菱ケミカルホールディングスが参画している。三菱ケミカルホールディングス「新たな企業価値算出手法の確立をめざす「Value Balancing Alliance」に日本企業初の参画」(2019年12月9日)

Value Balancing Alliance, “World Economic Forum and Value Balancing Alliance – Joint Statement”,Apr. 9th, 2021.

BASFのウェブサイト(Visited Dec. 29th, 2021)https://www.basf.com/global/en/who-we-are/sustainability/we-drive-sustainable-solutions/quantifying-sustainability/value-to-society/impact-categories.html

インパクト加重会計やVBAの取組で、現在公表されているサンプルは特定業種の製品やサービスに限られている。

HBS Impact-Weighted Accounts, Value Balancing Alliance, “Harvard Business School Impact-Weighted Accounts and Value Balancing Alliance Joint Statement”, Nov. 23rd, 2021.