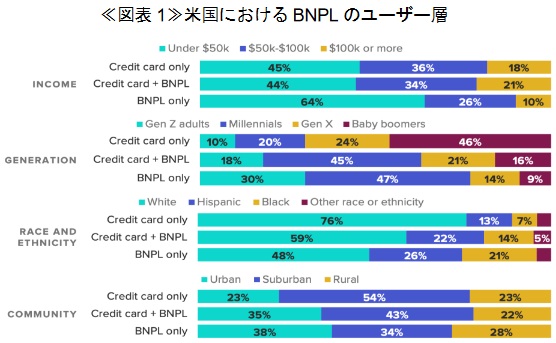

若年層を中心に広がったが、ミレニアル世代4にも広がりを見せており、また、後払いという特性上、低所得者層を中心に利用されている(図表1)。

Fintechの勃興、クラウドやAPIの活用により、近年、金融サービスの提供方法や主体が大きく変化してきている。2019年には、GAFA等の巨大IT企業が大手金融機関と提携する形で、相次いで金融サービスに参入した1。ここで起きていることは、銀行機能のアンバンドル化であり、Fintechや巨大IT企業といった既に顧客接点を持っているプレイヤーが銀行機能をBaaS(Banking as a Service)として提供することである。ユーザーにとってみると、あたかもアンバンドルされた金融サービスがシームレスに、まとめて提供されることから、Embedded Finance(組込型金融)と呼ばれるようになってきた。

Embedded Financeにより、金融サービスの中でも決済関連の市場が大きく拡大すると予測されている。本稿では、決済関連で注目する動向として、ユーザー向け(BtoC)のサービスの中からBNPLを、事業者向け(BtoB)のサービスの中からクレジットカード発行プラットフォーマーを紹介する。特にBNPLに関しては、直近、米国におけるAmazonとAffirmの提携、SquareのAfterpay買収、日本におけるPayPalのPaidy買収と立て続けに大きな動きがあり、注目を集めている。併せて、こうした動きをどのように見ればいいかをまとめる。

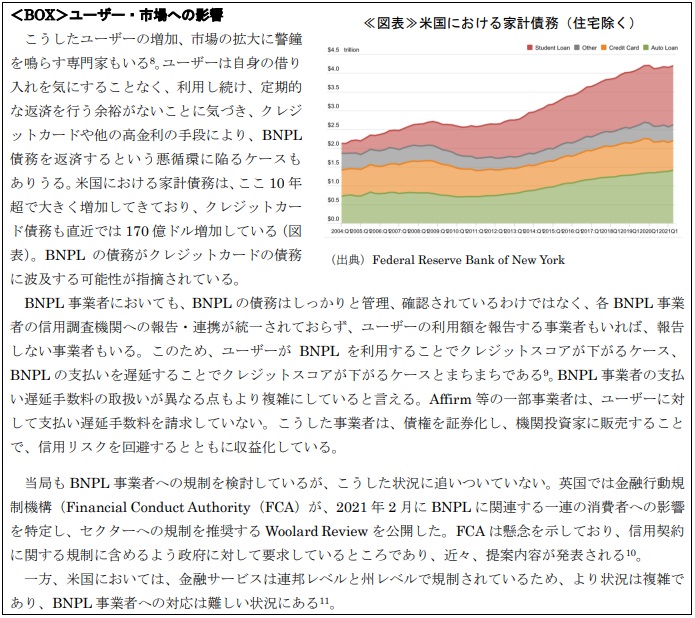

BNPLとはBuy Now, Pay Laterの略称で、後払い決済のことを指す。主にECを中心に活用されている新たな支払い手法で、ここ数年、欧米を中心に市場が拡大してきた。グローバルには2020年で910億ドル、2030年には3.98兆ドルに拡大すると予測されている2。コロナ禍でのオンライン、EC拡大が大きく寄与している。

米国では、BNPLは若年層の利用をきっかけに注目を集めており、若年層のトレンド・嗜好が背景にある。若年層の多くは学生ローンを抱え、十分な信用力がないため、3割しかクレジットカードを持っていない。また、若年層は米国で一般的なリボ払いによる手数料を支払いたくないと考えている3。このほか、若年層は銀行を信頼しておらず、幼い頃から様々なウェブサービスを利用し優れた顧客体験に慣れており、従来型の金融機関のサービスを敬遠していることも挙げられる。

若年層を中心に広がったが、ミレニアル世代4にも広がりを見せており、また、後払いという特性上、低所得者層を中心に利用されている(図表1)。

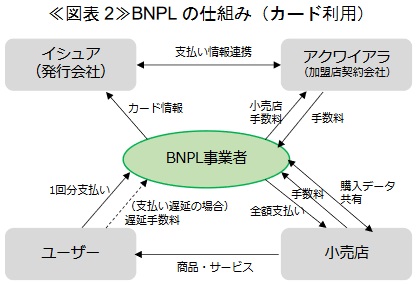

ユーザーはEC等での決済時に、外部事業者(BNPL事業者)が提供するBNPLを支払い方法として選択する(支払い画面で、BNPL事業者のサービスが組み込まれている)。一般的なBNPLは4回払いであり、初回は購入時に、以降の残回数は等間隔で、IDと紐づけられた銀行口座やデビットカードから決済される。

クレジットカードとの違いは、BNPLでは原則としてユーザーに利息や手数料等(支払い遅延の手数料を除く)が課されない点にある(図表2)。与信審査もクレジットカードほど厳しくなく、信用力が低くとも、少額からの利用が可能となっている。従来のクレジットカードは、ユーザーの勤務先や年齢、性別、年収、居住地等の情報を元に、信用力を測り、FICOスコアと呼ばれるクレジットスコアで過去の支払い状況、遅延の有無に関するデータから、金利を提示してきた。BNPLの場合、こうしたデータではなく、現在の利用状況や購買情報から判断し、最初は少額ではあるが徐々に利用可能額を引き上げていく。

一方、事業者にとってみると、BNPLの手数料は3~6%とクレジットカード(2.5%程度)よりも高く設定されている5。高い手数料率を払ってまで導入する理由として、ユーザーからの支持以外に、ユーザーが新規顧客の場合、クレジットカード情報の入力と比べ、BNPLは入力項目が少なく離脱防止、成約率が上がることが挙げられる。また、BNPL事業者は膨大な顧客データ、トランザクションデータを蓄積しており、どの顧客がどの商品を購入しているかを把握、こうしたデータを小売事業者に提供している6。小売事業者は、BNPLによって収集されたデータを、在庫管理やマーケティングに使える点が魅力的とも推測される。

米国における主なプレイヤーは、BNPL専業のAffirm、Afterpay、Klarnaで、2021年第1Qのアプリダウンロード数ではこの3社で約8割を占める。上記以外にも様々な新興事業者が出現しているほか、VISAやMasterCardといったクレジットカード、PayPal、CitiやJ.P.Morgan、Barclaysといった大手金融機関も相次いで参入しており、競争が激化している。大手金融機関は、発行するクレジットカードにBNPLの機能を追加したり、BNPL事業者と提携したりと提供手法はまちまちであるが、決済全体に占めるボリュームが2%に過ぎないBNPLを脅威と認識しているというよりも、ユーザー獲得・タッチポイント収集の新たな手段として魅力的に感じている7。

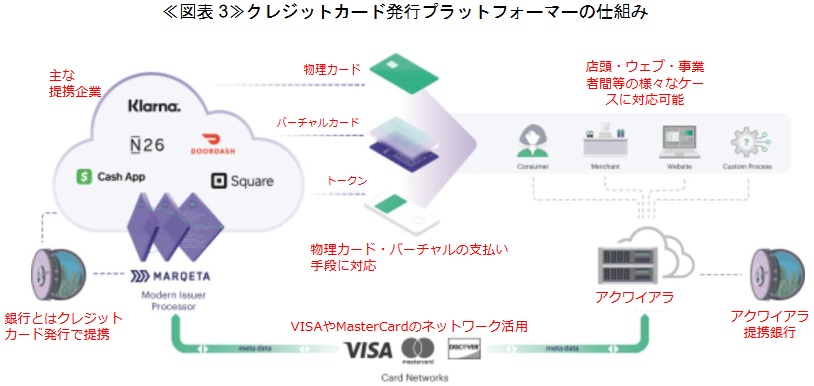

クレジットカードの発行に関するサービスを提供する事業者(発行プラットフォーマー)も出現してきている。従来は、イシュアと呼ばれる銀行等の発行事業者が介在し、会員の募集、カードの発行、利用額の引き落とし及び利用状況管理、不正利用監視等を行っていた。企業がクレジットカードを発行するには、こうしたイシュアに委託する必要があった。

プラットフォーマーとしてMarqetaがおり、クレジットカード発行の民主化を謳い、企業が容易かつシンプルにクレジットカードを発行できることを目指している12。MarqetaはAPIにより、提携企業のシステムに組み込む形で、カード発行・利用管理・決済機能をパッケージ化したサービスを提供している(図表3)。クレジットカードは物理・バーチャルの双方に対応しており、提携企業は自社ユーザー向けに、ニーズに合ったクレジットカードを発行できる。VISAとMasterCard等のクレジットカードネットワーク13とも連携しており、ユーザーの利用額を引き落とす。2021年3月末時点で、Marqetaは3.2億枚のクレジットカード発行を支援してきている。

(出典)Marqeta S-1にSOMPO未来研加筆

主な提携企業としては、UberやSquareが挙げられる。例えば、Uberはユーザー向けとドライバー向けのそれぞれにクレジットカードを発行している。ユーザーは、発行されたカードでライドシェアの代金を支払い、また、Uberは発行したカードを通してドライバーにライドシェアの報酬を支払う。Uberは一連の決済における金額の一部を手数料としてMarqetaに支払う。Marqetaの収益は、決済金額による従量課金であり、トランザクションが増えるほど、収益が増す。

MarqetaはBNPL事業者のAffirmとも提携14しており、BNPL拡大の一助となっている。

発行プラットフォーマーとしては、Marqeta以外には事業者はおらず、まだまだ途上の動きと言える。理由としては、クレジットカードネットワーク及び銀行等のイシュアとの提携・関係性構築が重要であり、プレイヤーが限られることも一つ挙げられる。

決済の裏方における動向であり、今後どのような影響があるかは未知数と言える。

巨大IT企業の金融サービス参入では、銀行と提携することで金融インフラを活用、銀行側としてもプラットフォームの有効性に着目していた。上述の動きは、Fintechが新しい・顧客のニーズにあったサービスや機能を開発し、支持を集め、顧客接点を有するプレイヤー及び銀行と提携、両者の間にたち、新たな機能をシステムとして媒介する役割といえる(図表4)。顧客接点を有するプレイヤーはシステムを開発する必要がなく、様々な金融サービスを自社のサービスに組み込み、あたかも一体として一連のサービス体験が提供可能となる。AmazonとAffirmの提携に見られるように、巨大ITでもこうした機能は自前ではなく、各分野で特化しているFintechを活用する必要がある。

米国では、異業種への銀行機能提供に活路を見出す銀行も増えてきている。Fintech等との提携銀行は、2017年の13行から、2020年には30行超にのぼっている15。Green dot(1999年設立)はいち早く、銀行機能のみの提供を開始してきた。支店網を持たず、約9万の小売店とのネットワークを構築し、プリペイドカードの発行や口座管理サービスの提供していた。Walmartとの提携をきっかけに、顧客接点を持つプラットフォーマーへの決済アプリケーションの基盤構築を行っている。このほか、Cross River Bank(2008年設立、BNPLで上述のAffirmが提携)は、2010年よりパートナシップ路線を進んでおり、15のオンライン融資事業者と提携を行っている。

こうした銀行においても、網羅的に金融インフラのサービスを提供するわけではなく、様々な特徴があり、商業銀行に強みのある銀行もあれば、融資業務に強みのある銀行もある16。また、こうした銀行の収益力は、通常の銀行の2~3倍と高いというデータもある17。銀行の生き残り策として、大きな可能性を秘めている。

金融サービスを取り巻く状況は、ここ数年で激変している。今後もFintechは次々に勃興し、新たなサービスが提供され続けていく一方で、銀行はライセンスが必要であり、次々と勃興するわけではなく、事業者の数も限られる。競争環境という意味で異なると言え、銀行に求められる機能も、Fintechのように移り変わりがあるものではなく、金融インフラの堅牢性・セキュリティ・迅速性等の根幹は変化しない。

銀行にとってみると、プラットフォーマーまたはFintechと提携する、プラットフォーマーとFintechの双方と提携する等、様々な選択肢があり得る。そのためには、APIを構築・開放し、クラウドを含めたデジタル化の取組が前提であり、その上で最終ユーザーを意識しながら、提携先に合致したサービス・機能を提供できるかがカギとなり、柔軟な対応が求められる。戦略次第で、銀行には収益力向上の余地があり、また、各行の勝ち残りをかけた動きが見られる。

金融サービスにおいて、どのようなサービス・機能が、どのようなプレイヤーに提供されていくのか、また、それに対して銀行はどのように提携、機能提供していくのか、ますます目が離せない。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。