世界がコロナ禍に見舞われるなか、一時的に生活が苦しくなった人に対する様々な救済・支援策が各国で講じられてきた。日本でも昨年、全国民に一律10万円が支給された。この「特別定額給付金」は、いわば臨時のベーシックインカムであったが、これをきっかけに生活困窮者に対するセーフティネットのあり方をめぐる議論が盛り上がっている。昨年7月に発刊したSOMPO未来研トピックス「コロナ禍で注目浴びるベーシックインカム」では、ベーシックインカムをめぐる国際的な潮流を中心に議論したが、今回は、日本における新たなセーフティネットの諸提案を解説するとともに、今後望まれるセーフティネットの方向性について考察する。

1.ベーシックインカム(BI)を含む新たなセーフティネットの選択肢

新型コロナウイルスの感染拡大によって経済活動が停滞し、生活面で苦しい状況に陥る人が世界中で増えるなか、ベーシックインカム(BI)に代表される新たなセーフティネットへの関心が高まっている。BIとは、使い道に条件を付けない形で現金を定期的に給付する制度をいう。理念的には、所得水準や就労状況、年齢、家族形態などに関係なく全ての個人に給付することが想定されており、こうした普遍性を強調する場合には「ユニバーサル・ベーシックインカム(UBI)」という呼称もよく用いられる。

我々日本人にとって最もイメージしやすいのは、昨年、コロナ対策として全国民に配られた10万円の特別定額給付金だろう。これは緊急時における1回限りの「臨時BI」であったが、仮に今後も毎月10万円を配り続けるならば、それが典型的なBIとなる。ただ、特別定額給付金では12.8兆円の国家予算を要しており、毎月配ろうとすると年間150兆円以上もの巨額の財源が必要となる。複数の識者が最近提唱している月7万円のBI(基礎年金の満額支給額である約65,000円に近い水準)を想定した場合でも、予算額は100兆円を超える。本格的なBIの導入には、この財源問題が最大のネックとなる。

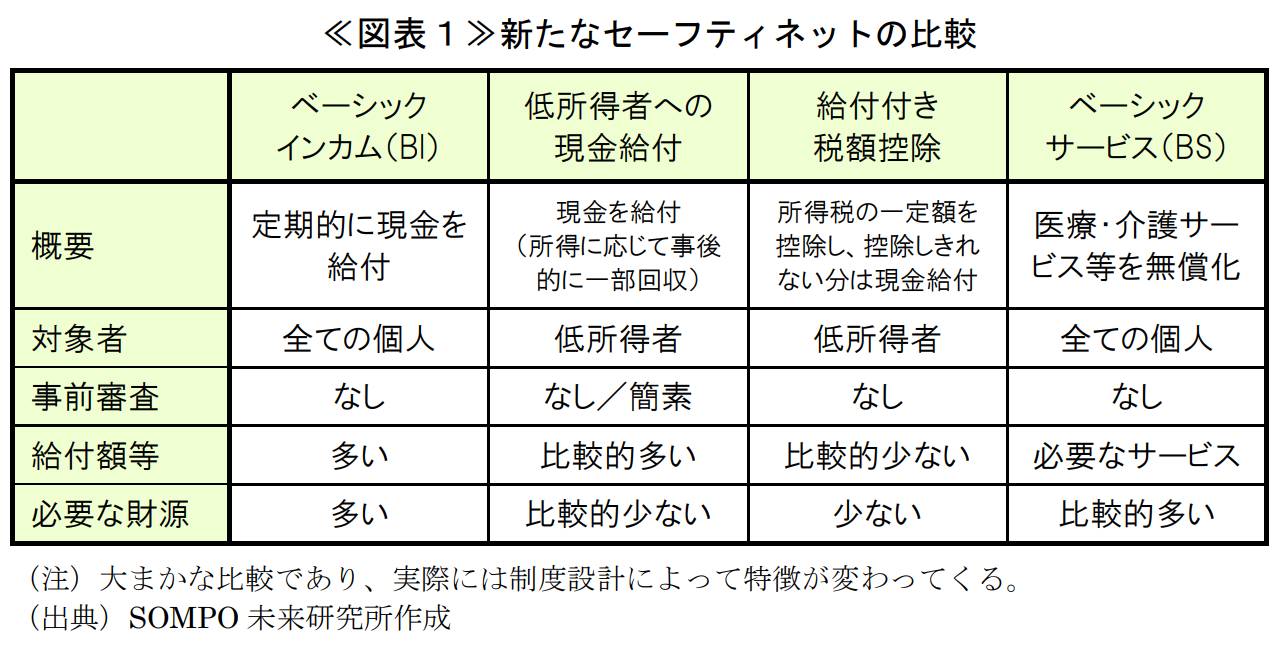

ここから先は目指す方向性が大きく4つに分かれる≪図表1≫。第一が、対象者を限定しないBIの理念をあくまでも維持しようとする発想である。具体的には、本格的なBIを導入するために、税負担の拡大や既存の社会保障・福祉制度の縮小等を通じた財源確保策が検討される。また、月7万円など金額の大きいBIをいきなり導入するのが難しいならば、まずは少額のBIから始め、その後に財源確保を図って徐々にBIを大きくしていけばよいとする考えもある。

第二に、財政負担が重いBIではなく、既存のセーフティネットと同様に、真に生活に困っている人に限定した現金給付制度を新たに設けるべきとの主張がある。現下のコロナ禍においては、所得状況の確認など時間がかかるプロセスを省いて迅速に現金を配り、必要に応じて事後的に一部を回収するといったアイデアが複数の識者から示されている。

第三に、税の仕組みを活用して低所得者の手取り収入を増やす「給付付き税額控除」という制度が財政学者などから提案される。これは、個人が納める所得税から一定の税額を控除し、もともとの所得税が少なくて控除しきれない低所得者には差額の現金を給付するものだ。基本的に、他の社会保障・福祉制度を大胆に縮小してまで財源を確保することは想定されないため、BIのように「全国民に毎月7万円を給付する」といった規模感ではなく、より少額で、かつ低所得者に手厚い控除を設ける制度がイメージされる。

第四に、現金ではなく、医療・介護・教育・子育て等の対人社会サービスを段階的に無償化するアイデアも提唱されている。これはベーシック・サービス(BS)と称されており、近年、複数の政党が関心を寄せるなど注目度が高まっている政策提案である。

以下、これら4つの提案について概要を解説し、その上で我が国における今後のセーフティネットのあり方について考察することとしたい。

2.救済漏れの多い生活保護がBI論の背景に

新しいセーフティネットの提唱者、とりわけ「本格的なBI」を主張する論者に共通するのは、既存の代表的なセーフティネットである生活保護が十分に機能していないという問題意識である。そこで、まずは生活保護の課題について簡単に触れておきたい。

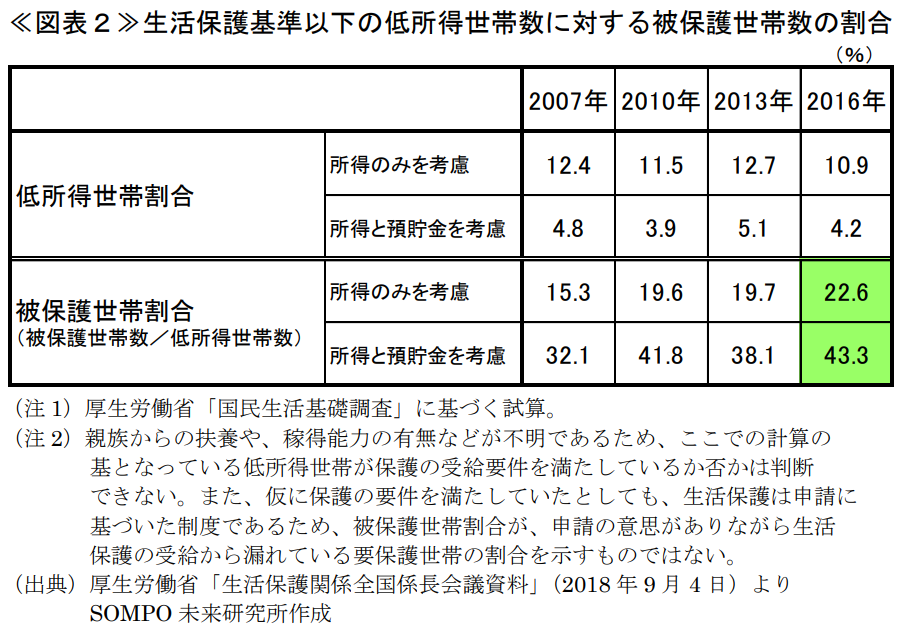

生活保護は、憲法25条で全ての国民に権利として認められている「健康で文化的な最低限度の生活」を保障するための制度で、収入や資産等が一定の水準に満たない世帯に対して、生活費・家賃の支給や医療・介護サービスの自己負担の免除等がなされる。しかし我が国では、申請すれば生活保護を受給できるはずなのにもかかわらず保護を受けていない世帯が多い(捕捉率が低い)とされる。厚生労働省の調査によると、生活保護基準を下回る世帯のうち、実際に保護を受けている世帯の割合(被保護世帯割合)は、所得に関する基準をもとにしたケースでは2016年に22.6%、所得に加え預貯金の少なさも考慮したケースで43.3%となっている1≪図表2≫。

ここから、生活保護の受給要件を満たす世帯のうち、少なくみても半数以上が保護を受けずに生活していると類推される。

捕捉率が低い要因としてしばしば指摘されるのは、「スティグマ(らく印)」と「水際作戦」である。スティグマとは、生活保護を受けることに対して当事者が抱く恥辱感や負い目、あるいは世間から向けられる偏見のことを指し、こうした意識がつきまとうため、困窮していても生活保護の利用がためらわれる。とくに、申請者の親族に援助の可否を尋ねる「扶養照会」によって自らの生活事情を身内に知られることを忌避するケースが少なくないと指摘される2。

(出典)SOMPO未来研究所作成

(出典)SOMPO未来研究所作成

一方、水際作戦とは、困窮状態で福祉事務所に来た人に対し、保護の申請をさせずに追い返してしまうことだ3。国は近年、国民の権利を侵害しかねない対応をとらないよう周知徹底を強めてきたが、いまだに水際作戦は根絶されていないとされる。

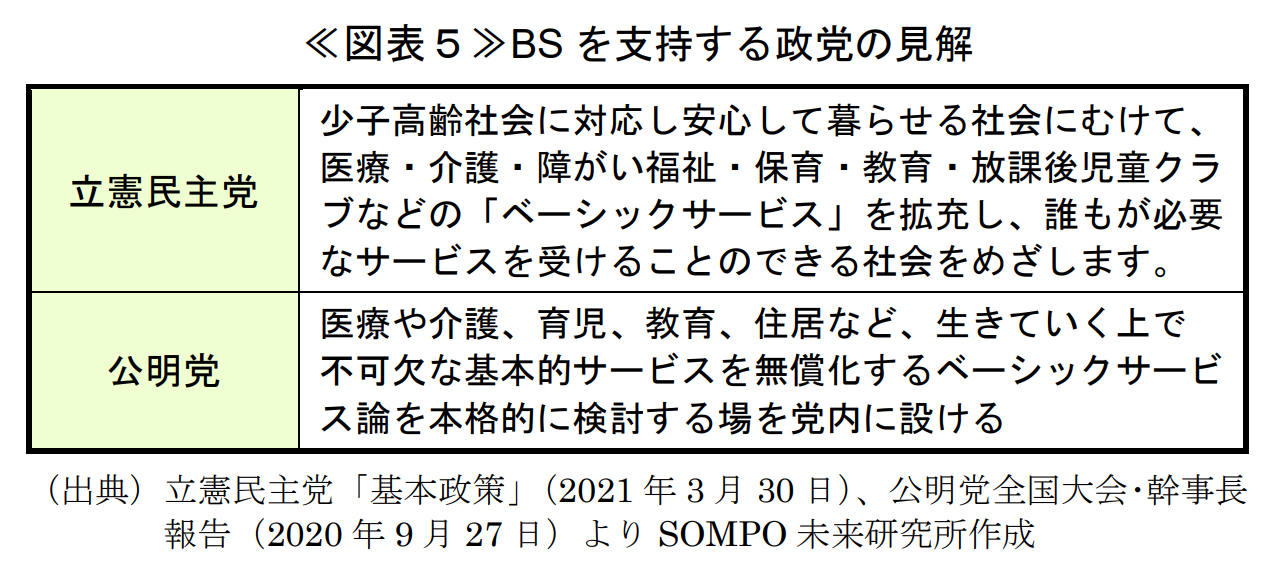

このようなことから、「生活保護は救済漏れが多く、最後のセーフティネットとして十分に機能していない」「そうであれば、全ての個人に対して一律に現金を配るBIを導入し、合わせてBIで代替される社会保障・福祉制度の縮小や増税を通じて財源を手当てした方が効果的かつ効率的だ」という発想につながる構図となっている≪図表3≫。

3.所得増税や既存制度の見直し等で財源確保する「本格的なBI」

本格的なBIの導入にあたっては、巨額の財源をどう確保するかが最大の課題となる。この点については、例えば原田(2015)4や鈴木(2021)5が具体的な検討を加えている。

原田(2015)では、国民全員に月7万円の現金給付を行い(所要額96.3兆円)、その財源として、一律30%の個人所得課税(税収77.3兆円)を軸としつつ、BIで代替できる基礎年金や生活保護(医療扶助を除く)の廃止、各種の歳出削減によってまかなうとの提案が示されている。所得課税については、30%の単一税率ではなく、累進税率(高所得者には高い税率を、低所得者には低い税率を適用)もあり得るとしている。

一方、鈴木(2021)は、15歳以上の国民に10万円、15歳未満には3分の2にあたる6.7万円を毎月給付するBIを想定すると、年間145.2兆円かかると見積もる。そして、財源に関しては、BIと同じ機能を持つ生活保護の生活扶助・住宅扶助(1.8兆円)と基礎年金(23.9兆円)を廃止するほか、失業手当(1.3兆円)、育児休業給付(0.7兆円)、児童手当(2.3兆円)、所得税の配偶者控除・扶養控除等(51.2兆円)をカットして、合計81.2兆円を見込んでいる。ただ、残る64兆円については、消費税率に換算すると23.7%(1%当たり税収2.7兆円)、所得税率換算では32.4%と壮絶な負担増となり、また社会保障費をはじめとする歳出削減も政治的に不可能であろうと述べる。その上で、継続的な実施が可能な仕組みとして、低所得者にターゲットを絞ったセーフティネットを提案している(詳細は後述)。

原田(2015)や鈴木(2021)の試算に代表されるように、本格的なBIは、増税や既存制度の縮小とセットで導入可能性が論じられることが多い。そうした発想の源流となっているのが、米国のノーベル経済学者であるミルトン・フリードマンが1960年代に唱えた「負の所得税」だ。これは、所得税に負の概念(=給付)を持ち込んだもので、中高所得者の場合は所得税から現金給付分を差し引いた額を徴収する一方、低所得者には現金給付から所得税を差し引いた額を給付するというアイデアである。フリードマンは、小さな政府を標榜する新自由主義の立場から、様々な社会福祉制度を負の所得税に置き換えれば社会保障予算は半分ですむと言及している。

ただし、こうした「負の所得税」的な発想を応用して本格的なBIを日本で導入しようとすれば、先述した財源以外に、2つの課題ないしは限界があると考えられる。ひとつは、既存の社会保障・福祉制度を大幅に縮小することの難しさである。例えば、基礎年金の廃止については、営々と年金保険料を納め続けて受給権を得た高齢者から「権利である年金を失い、代わりに誰もが無条件に受け取れるBIが導入されるのは不公平」といった反発も予想されよう。

また、しばしばBI論者からは、BIの導入に合わせて生活保護を廃止すれば資力調査にかかる行政コストを削減できると主張されるが、実際にはさほど大きな効果は期待できない。これがもう一つの限界である。日本で生活保護の実務にあたっているのは、福祉事務所で働くケースワーカーや査察指導員(いずれも地方公務員)だが、生活保護業務に従事するケースワーカー等の人員は2万人強であり、仮にその人件費を全て削減したとしても1,000億円程度にとどまる6。年間100兆円規模の本格的なBIを導入するための財源としては「雀の涙」である。そもそも、BIで代替され得るのは生活保護の全てではなく、医療扶助や介護扶助などは残るため、2万人の要員削減という想定自体が非現実的とも言えよう。なお、BI導入の代わりに既存の社会保障・福祉制度を大幅縮小する考えに対しては、「これだけお金を渡すからあとは自己責任で」という究極の自己責任論につながるとの批判もみられる7。この問いにどう答えるのかも、BIを提唱する論者にとっての課題だと思われる。

4.コロナ禍で様々なアイデアが出される「低所得者への現金給付」

続いて、コロナ禍で具体的な提案が相次いでいる「低所得者への現金給付」についてみていく。諸外国でも同様だが、日本ではこれまで、必要なところに必要な支援を行うという発想であらゆる政策が講じられてきた。コロナ禍における個人向け所得対策でも、結果的に10万円を全国民に配る特別定額給付金が昨年4月に決定されたが、その直前までは収入減少世帯のみを対象とする30万円の給付金が検討された経緯がある。また、その後にコロナ感染の第二波、第三波が到来した際には、再び10万円を配るべきといった声も一部の識者やNPO法人等から上がったが、他方で、財政負担の観点から現実性がより高い政策として、低所得者に対象を絞った現金給付のアイデアが複数の論者から示されている。

代表的な提案として、まずは小林(2021)8の「所得連動型現金給付」を取り上げたい。これは、生活困窮者が政府に申請すれば、事前審査なしで即座に給付金が支給され、事後的に年末の納税申告で所得の状況を当局がチェックし、所得が高かった人からは上乗せ課税の形で給付金を返済してもらう仕組みだ。この方法のメリットとしては、①事前手続きが不要、②事後の上乗せ課税は所得連動なので格差是正効果がある、③支援を受ける必要がない人は申請しない選択ができる、の3点が挙げられている。

また、佐藤(2020)9もこれとほぼ同様の提案をしているが、小林(2021)が緊急時に限った給付を想定しているのに対し、佐藤(2020)は、給付と所得情報をマイナンバーで紐づけることによって、中長期的に就労者を支える新たなセーフティネットとして恒久化する構想を示している。

さらに、先ほど紹介した鈴木(2021)は、低所得者にターゲットを絞ったセーフティネットとして「自己申告制の税還付方式」を提案している。これは、迅速な給付を可能にするために、自治体ではなく、納税者の口座番号を把握している税務署が給付金を配るアイデアである。現金給付を希望する低所得者は、税務署に申請するとともに、自らの所得に係る情報を正確に自己申告する。こうした仕組みであれば、当局がマイナンバーを通じて国民の所得・資産状況を正確に把握できる将来を待つ必要もないという。

上記のようなコロナ禍で出てきたセーフティネットの諸提案は、個人からの申請を受け付けた上で、審査プロセスの省略・合理化により迅速な現金給付を行おうとする点が共通している。対象者は自ずと限定されるため、基本的に全ての個人に給付されるBIに比べれば格段に少ない財源で済む。実現可能性の高さという観点から、これらの提案は検討に値すると言えよう。

5.所得課税の枠組みで再配分機能を高める「給付付き税額控除」

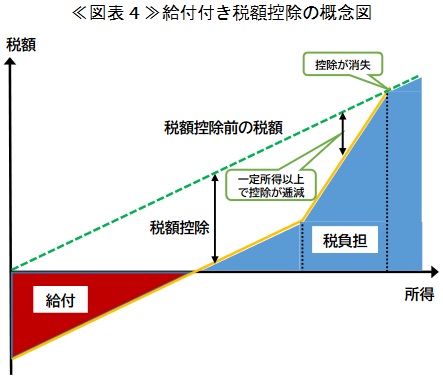

新たなセーフティネットの提案として三番目に紹介するのは、「給付付き税額控除」である。これは、所得税から一定の税額を控除(減税)し、もともとの所得税が少なくて控除し切れない場合には差額の現金を給付する制度だ≪図表4≫。

(出典)SOMPO未来研究所作成

(出典)SOMPO未来研究所作成

給付付き税額控除の仕組みそのものは、前述した「負の所得税」とほぼ同じであるが、ひとつ根本的に異なる点がある。フリードマンが唱えた負の所得税には、既存の社会保障・福祉制度の大幅な縮小とセットで実施することによって、効率的で簡素なセーフティネットを実現させる狙いが含まれていた。それに対し、少なくとも我が国における給付付き税額控除の議論では、一般的にそこまで大胆な他制度の見直しは想定されない。したがって、負の所得税、あるいは負の所得税のアイデアを発展させた形のBIのように、例えば月7万円(年84万円)もの税額控除を付与するといった規模感ではなく、より少ない額(例えば年20万円とか30万円程度)で、かつ対象者も低所得者に限定した制度設計がイメージされる。そういう意味では、給付付き税額控除はむしろ、「低所得者への現金給付」と同様の効果を税制の枠内で発揮させるものといった捉え方をするのが適切であろう。

給付付き税額控除は、米国や英国、オランダ、カナダなどで導入されており、日本では2000年代後半頃から注目されるようになった。2009年に発足した民主党政権が低所得者への生活支援策として給付付き税額控除を支持したほか、学術界からも多くの提案がなされたのである。

例えば森信(2010)10は、就労促進策とワーキングプア対策を兼ねるものとして「日本版勤労税額控除」を提唱している。具体的には、年収100万円から300万円の就労者(単身者の場合)に年間30万円の税額控除を与え、年収300万円を超えると控除額が徐々に減って350万円で控除がなくなるという制度設計が示されている。対象者のなかでも、もともとの税負担等(所得税・住民税・社会保険料)が30万円を下回る所得層に対しては、控除し切れない差額分を現金給付する。例えば年収100万円であれば、当初の税負担等10万円がゼロとなった上で、20万円が現金給付されるという。そして森信(2010)は、こうした給付付き税額控除の主な財源として、所得控除(基礎控除や給与所得控除等)の縮小を挙げている。

改めて整理すると、給付付き税額控除は、低所得者に焦点を当てた所得支援策として議論されており、また既存制度を大胆に縮小してでも大きな控除を設けようとする発想は希薄で、基本的には税制の枠内で再配分機能を高める方向で検討される。そのため、財政的な側面からみればBIよりも実現可能性が高いと考えられる。ただし、給与以外の所得や銀行口座を持たない低所得者の収入をいかに正確に把握するのか、就労を前提とした制度なので低年金で生活する高齢者の扱いはどうするのかなど、検討課題も残されている点には留意を要する。

6.医療・介護などの対人社会サービスを無償化するベーシックサービス(BS)

最後に紹介する新しいセーフティネット案が、「ベーシックサービス(BS)」である。BSとは、現金ではなく医療や介護などの対人社会サービスを段階的に無償化しようとするアイデアで、その思想的背景や詳しい内容は井手(2018)11において示されている。

井手(2018)がまず強調するのは、我が国の弱者救済的な福祉政策を享受している低所得者と、制度的な恩恵を受けずに「中流の下」で踏ん張っている人との間で分断が生じているという社会認識である。こうした中間層は自らが「置き去りにされている」という感情を強め、その怒りの矛先が弱者すなわち低所得者に向かう構図にあると井手(2018)は分析する。その上で、BSを通じた「再分配革命」によって分断社会の解消を図ると主張する。

井手(2018)が唱える具体的なBSとは、医療、介護、教育、子育てなど、全ての人が必要とする可能性があるサービスを最終的に完全無償化しようとする構想だ。例えば医療であれば、今の現役世代は、保険料を納める一方、病院で診療を受けた際にかかった費用の3割を窓口で支払っているが、この自己負担がなくなることを意味する。BSでは医療保険制度の廃止は想定されていないので、無償化といっても、国民は引き続き保険料を払い続ける必要はある。財政的には、現在の自己負担3割(現役世代の場合)に相当する額が国もしくは自治体による公費負担に切り替わるイメージになる。そして、この公費負担増分をまかなう財源について井手(2018)は、「痛みの分かち合い」の観点から、消費増税を主軸としつつ、富裕層課税や相続税、法人税の強化等も組み合わせた税制パッケージを提案している。

BSは、全ての個人を対象とする点でベーシックインカム(BI)と共通した性格をもつ。では、なぜ現金給付のBIではなく現物給付のBSなのか。その最大の理由として井手(2020)12は、財政的に実現可能性が高い点を挙げる。もしBIを実施するのであれば、人々の生存を保障するために生活保護相当(単身世帯で月12万円程度)の給付を行うべきで、それには年間173兆円もの予算(消費税率換算で62%分)が必要になるという。これに対し、サービス給付であれば、医療、介護、大学、幼稚園・保育園、障がい者福祉の現在の自己負担は約9.5兆円(消費税率換算で4%分)であり、仮に自己負担をゼロにして利用者が増えたとしても、今の消費税率10%を6%程度引き上げれば財源をまかなえると大まかな試算を示している。

また、井手(2020)はBIの本質的な問題点も指摘する。具体的には、①BI導入による増税幅を縮小するために既存の社会保障制度を廃止するとなれば、年金受給額がBIの水準まで下がったり、医療や介護等の費用も全額自己負担となったりして、国民的合意が得られるかどうか疑わしい、②BIでもらったお金を貯蓄に回せない人が病気になったり要介護者になったりした場合に十分な公的支援を受けられない「究極の自己責任社会」が生まれると懸念している。

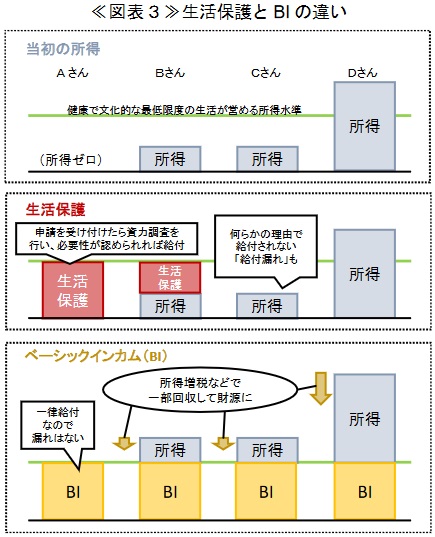

以上が代表的な提唱者によるBSの概要だが、興味深いのは、リベラル色の強い複数の政党がBSを支持していることである≪図表5≫。立憲民主党は、中長期的な政策の方向性を示す基本方針(2021年3月30日決定)において、完全無償化を意味するかどうかは判然としないものの、国民全てにBSを保障する社会を目指す旨を明記した。

また、与党の一角をなす公明党は、2020年秋の党大会で、BSについて本格的に検討する場を党内に設けると表明している。いずれの政党も、具体的な制度の青写真を示す段階には至っていないものの、BSに対して政治的な関心が寄せられている点は注目される。

7.財源や既存制度との兼ね合いで実現可能性が高いのは対象を絞ったセーフティネット

以上、「本格的なBI」「低所得者への現金給付」「給付付き税額控除」「BS」という4つの新たなセーフティネット案を紹介してきたが、ここまでの議論を総括する意味合いで、主に実現可能性の点から諸提案の評価を試みたい。

まず本格的なBIについては、一律的な給付であるため、対象者を特定するコストや時間が省けるほか、一定の収入が確保されることで自由な個人の生き方が可能になる(≒勤労を美徳とする伝統的価値観からの解放)といった効能もリベラル派からは強調される。ただ、巨額の財源が必要になる点と、その財源をまかなうために既存の社会保障・福祉制度の縮小を伴う点から、BIを短期的に実現する道筋は描きにくい。仕組みが複雑で手続きも煩雑な社会保障・福祉制度をBIのようなシンプルな制度に置き換えるアイデアは一見魅力的に映る半面、各々の現行制度には歴史的経緯もあれば、公的年金のように保険制度のもとで「負担と受益」のバランスが機能している仕組みも存在する。そういう意味で、現状をドラスティックに変えるBIに対する国民的合意の形成は容易でないと考えられる。

ただ、5年後、10年後、あるいはさらに先の将来に、BIが今以上にクローズアップされる可能性はある。野田(2020)13で言及したように、人工知能(AI)やロボットが一層の進歩を遂げて、ヒトの労働の多くを代替するようになるかもしれないからだ。経済的な付加価値の多くをAI・ロボットが産み出す世の中になれば、大幅に増える失業者の生活を守るために、AI・ロボットへ課税し、その税収を活用してBIを導入するのが望ましいといった議論が近年盛んになっている。現段階では、AI・ロボットが雇用に深刻な影響を及ぼしているとは言えず、またAI・ロボット課税のあり方についても成熟した議論は進んでいない。今必要なのは、将来的にAI・ロボットが社会経済のありようを大きく変える可能性もにらんで、そうした時代に適合した諸制度のあり方について「頭の体操」を繰り返しておくことではないだろうか。

続いて、BIと同様に対象者を限定しないBSも、短期的な実現可能性の高さという点では疑問符がつく。理由の一つは、医療・介護・教育・子育て等のサービスを完全に無償化しようとすると巨額の財源を要する点だが、もう一つは、これまでの政策論議の方向性を大きく変えることに対する合意形成が困難な点だ。例えば医療保険制度に関しては、制度の持続可能性を高める観点から負担配分のあり方をめぐって長年議論が続けられてきた。現在開かれている通常国会でも、年収200万円以上の後期高齢者(75歳以上)が支払う医療費の窓口負担割合を1割から2割に引き上げる医療制度改革関連法案が審議されている。BSはこのような方向性を抜本的に転換するものであり、BIと同様、その導入について国民的合意を得るのは簡単ではないと思われる。

一方、「低所得者に対する現金給付」については、ターゲットを絞り込むという点で現在のセーフティネットと同様の性格を持っており、実現性は比較的高いと考えられる。例えば、今般のコロナ禍では低所得のひとり親世代等に臨時特別給付金が配られているが、コロナ後の恒久的なセーフティネットとして、低所得者全般に対象を広げた類似制度(例えば前述した小林(2021)、佐藤(2020)、鈴木(2021))を導入するといった方向性の議論があっても良いだろう。もっとも、BIやBSほどではないにせよ、対象を限定した現金給付でも兆円単位の予算が必要になるため、厳しい財政状況下でどこに財源を求めるかが大きな課題として残る。

「給付付き税額控除」については、全ての就労者を対象とすると大きな財源を要するが、低所得者に対象を絞った森信(2010)のような形であれば、本質的には「低所得者に対する現金給付」と似たものであり、比較的少ない財源で済むと考えられる。ただ、その財源を所得税の枠内でまかなうのか(累進強化や所得控除の縮小等)、それとも資産課税や消費税といった他の税目にも一部の財源を求めるのかなど、詰めるべき制度設計上の論点は多い。

8.短期的には現行のセーフティネットの改善を急ぐべき

ここまで主に実現可能性の観点から新たなセーフティネットについて考察してきたが、より短期的には、コロナ禍での経験を踏まえて現行のセーフティネットに改善の余地があるかどうか検討することも重要と考えられる。この点について最後に言及しておきたい。

我が国ではセーフティネットが重層的な構造となっている。具体的には、雇用保険の加入者が受給できる失業保険や、雇用保険未加入者に対して職業訓練期間中の生活費を給付する求職者支援制度などが「第一のセーフティネット」、生活保護の受給に至らない生活困窮者を対象に就労支援や家賃給付等の支援を行う生活困窮者自立支援制度などが「第二のセーフティネット」、そして生活保護がいわば最後の砦としての「第三のセーフティネット」と大まかには整理される14。

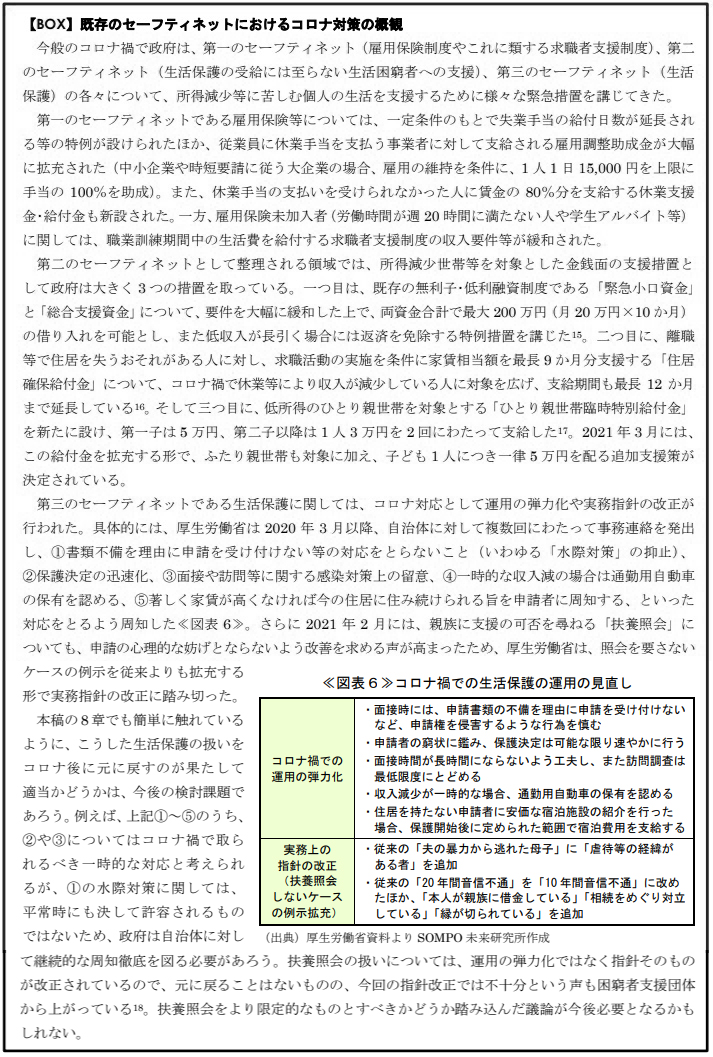

コロナ禍では、休業や失業等によって著しく所得が減少した個人を支援するために、上記のセーフティネットの全体にわたって様々な特例措置や運用弾力化等が講じられてきた【BOX】。これら一連の対応について、コロナ後の平常時においても継続的に実施したり、あるいは多少の修正を加えた上で恒常的な制度にしたりする余地がないかどうかを検証すべきであろう。例えば生活保護に関しては、コロナ禍で「水際作戦」を取らないよう周知徹底が図られているが、こうした対応は当然ながら平常時でも保たれなくてはならない。また、保護申請を躊躇する要因としてしばしば指摘される扶養照会や自動車保有の扱いについては、さらなる運用弾力化や要件見直しが必要という議論もあり得よう。

第二のセーフティネットに関して一例を挙げると、コロナ対策として、休業や失業等で生計維持が困難な世帯に対して最大200万円の「緊急小口資金」および「総合支援資金」の無利子貸付が行われ、住民税非課税であれば段階的に返済を免除する特例措置も講じられている。将来的には、こういった措置を参考に、低収入で生活が苦しい世帯に対する恒久的な返済緩和措置を設ける方向の議論があっても良いと思われる。

以上のように、コロナ禍で講じられた緊急避難的なセーフティネット拡充策の一部は、平時でも準用することが望ましい可能性がある。こうした視野に立った検討を急ぐとともに、より中長期的な観点から、本稿で述べた4つの提案を含む将来のセーフティネットに関する国民的議論が進むことも期待したい。

- 日本弁護士連合会(2012)「Q&A 今、ニッポンの生活保護制度はどうなっているの?」(2012 年 7 月)によると、2010年の生活保護の捕捉率は、ドイツが64.6%、フランスが91.6%、イギリスが47~90%、スウェーデンが 82%とされる(データの原典は、生活保護問題対策全国会議監修(2011)「生活保護「改革」ここが焦点だ!」(2011 年 7 月)による)。

- 一般社団法人つくろい東京ファンド(2021)「生活保護利用に関するアンケート調査結果」(2021 年 1 月、対象者は生活困窮者 165 人・組)によると、生活保護の利用者・利用経験者(59 人)のうち 54%(32 人)が「生活保護の申請にあたって親族への扶養照会に心理的な抵抗感があった」と回答し、また生活保護の利用歴がない者(106 人)のうち 35%(37 人)が、利用していない理由として「家族に知られるのが嫌」を挙げている。

- 水際作戦が行われる背景には、生活保護の不正受給を防ごうとする意識や、地方自治体における財政上の要因(生活保護にかかる費用の 4 分の 3 は国が負担するが、残り 4 分の 1 は自治体が負担)などがあるとされる。

- 原田泰(2015)「ベーシック・インカム」中央公論新社

- 鈴木亘(2021)「還付型給付、自己申告方式で」(日本経済新聞、2021 年 1 月 29 日)

- 厚生労働省(2016)「平成 28 年福祉事務所人員体制調査について」によると、社会福祉事務所で生活保護を担当するケースワーカー(常勤)は 18,183 人、査察指導員は 3,120 人(2016 年 10 月時点)、計 21,303 人である。これに地方公務員の平均年収(約 630 万円)を掛け合わせると、1,342 億円となる。

- 例えば、井手英策(2018)「幸福の増税論」、雨宮処凛(2020)「公的支援とセットなら賛成 危険な「究極の自己責任論」」(「週刊エコノミスト」2020 年 7 月 21 号)。

- 小林慶一郎(2021)「政策に「時間コスト」の意識を」(日本経済新聞、2021 年 2 月 16 日)

- 佐藤主光「<新型コロナ問題と税・社会保障> その 3 :コロナ禍の「出口戦略」をどうするか?」(東京財団政策研究所ウェブサイト、 2020 年 5 月 20 日)

- 森信茂樹(2010)「日本での給付付き税額控除導入に伴う諸課題と検討」(東京財団「給付付き税額控除 具体案の提言」2010 年 8 月、所収)

- 井手英策(2018)「幸福の増税論―財政はだれのために」(岩波書店、2018 年 11 月)

- 井手英策(2020)「欲望の経済を終わらせる」(集英社インターナショナル、2020 年 6 月)

- 野田彰彦(2020)「コロナ禍で注目を浴びるベーシックインカム」(『SOMPO 未来研トピックス』2020 年 7 月)

- 本稿で紹介した 4 つの新たなセーフティネット案は、第二・第三のセーフティネットに係る領域に位置すると考えられる。

- 緊急小口資金は、一時的な資金が必要な低所得世帯に対し、上限 10 万円を無利子で貸し付けるもの(据置期間 2 か月、償還期限 12 か月)であるが、今般のコロナ禍において、休業等で収入が減少した世帯に対し、上限 20 万円を無利子で貸し付ける(据置期間 1 年、償還期限 2 年)特例措置が講じられている。一方、総合支援資金は、収入減や失業等で生計の維持が困難な低所得世帯に対し、月 20 万円を 3 か月間、無利子(保証人あり)もしくは年利 1.5%(保証人なし)で貸し付けるもの(据置期間 6 か月、償還期限 10 年)であり、コロナに際した特例として、収入減や失業等で生計の維持が困難な世帯に対し、月 20 万円を最長で 9 か月間、無利子で貸し付ける(据置期間 1 年、償還期限 10 年)措置が取られている。このように、コロナ対策として最大 200 万円の無利子貸付が実施されていることとなる(緊急小口資金で 20 万円、総合支援資金で 20 万円×9 か月=180 万円)。また、住民税非課税世帯の場合は償還が免除される特例も設けられている。

- 本来の住居確保給付金は、離職者等を対象とし、支給期間は原則 3 か月(求職活動を誠実に行っている場合は最長 9 か月まで延長可)という制度である。コロナ禍での対応として、まず 2020 年 4 月には、休業等に伴う収入減少により住居を失うおそれのある人を対象者に加え、かつ当該対象者については上記の求職要件を満たさなくても最長 9 か月の受給を可能とした。また、2021 年 1 月には、求職要件を満たすことを条件として支給期間が最長 12 か月まで延長された。

- ひとり親世帯臨時特別給付金は、児童扶養手当(低所得のひとり親世帯に対して一定額を支給する恒久制度)の受給世帯や、コロナ禍で収入が同手当受給者と同程度になっているひとり親世帯に対し、第一子は 5 万円、第二子以降は 1 人 3 万円を支給するもので、2020 年度第二次補正予算(2020 年 6 月 12 日成立)で措置された。その後、2020 年度予算のコロナ対策予備費を用いて同額の給付金が再支給された(2020 年 12 月 11 日閣議決定)。さらに、2021 年 3 月 16 日に政府は「非正規雇用労働者等に対する緊急支援策」を決定し、そのなかで、低所得のひとり親・ふたり親子育て世帯に対し子ども1 人当たり一律 5 万円を支給する「子育て世帯生活支援特別給付金」が盛り込まれた。

- 一般社団法人つくろい東京ファンドと生活保護問題対策全国会議は、2021 年 2 月 28 日に声明を発表し、厚生労働省が2 月 26 日に講じた扶養照会の運用改善について「小手先の微修正」であると批判した。具体的には、民法の考え方にしたがうと、扶養を求めるかどうかは本来的に要扶養者の自由であるため、扶養照会は生活保護の申請者が事前に承諾した場合に限定すべきとしている。また、今回の指針改正では、極めて例外的な場合を除き原則として扶養照会が必要とする枠組み自体は変わっていないとして、原則と例外を逆転させるような改正(例えば、明らかに扶養が期待できる場合に限って扶養照会を行う)を求めている。