菅政権による2050年カーボンニュートラル化宣言を受け、当研究所では運輸交通分野の脱炭素化を巡る様々なトピックについてレポートを発信していく予定です。初回の本稿では、日本の自動車を取り巻く燃費規制やエネルギー事情をとりあげます。運輸交通分野の脱炭素化に向けては、パワートレインの電動化が注目されがちですが、部品や車体の製造、燃料生産、そしてそのための発電においてCO2排出の少ない工程を踏むことも重要になってきます。

1.はじめに

2020年10月の発足時に2050年カーボンニュートラル化宣言を行った菅政権は1、その具体的方策として12月25日に「2050年カーボンニュートラルに伴うグリーン成長戦略(以下、成長戦略)」を公表した。前年6月時点では、2050年までに80%の温室効果ガスの削減に取り組み、時期を明言せず最終的にはカーボンニュートラル化を実現するとしていたが2、これを前倒しで実現する高い目標が掲げられたことになる。

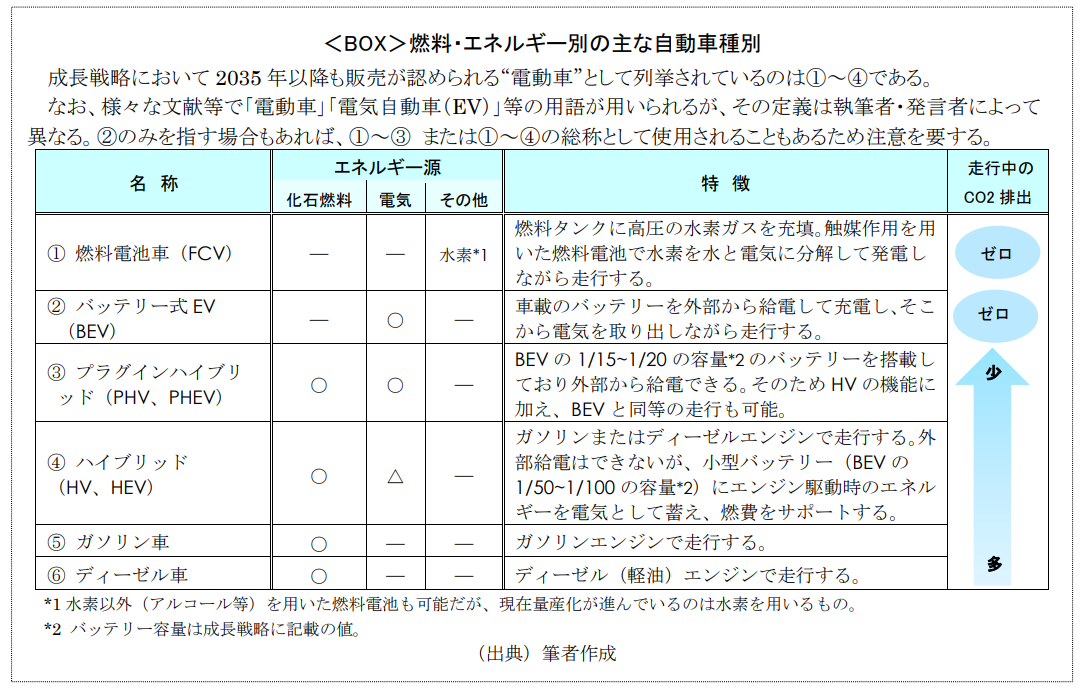

日本のCO2排出量の18.5%(2018年)を占める運輸交通分野だが、その大半が自動車由来(同15.9%)である3。そのため、成長戦略に掲げられた重点14分野の1つが「自動車・蓄電池産業」であり、2035年までに4乗用車の新車販売を100%“電動車”(<BOX>参照)とする目標を掲げ、特に今後10年間はBEVの導入を強力に進めることが明記された5。とはいえ、日本のCO2排出量は世界の3%程度に過ぎない(巻末<別表>参照)。経産省主導で纏められたこの戦略からは、日本を脱炭素技術の実証フィールドとし、アジア等への主力輸出品を製造する成長産業を育成したい意図も読み取れる。

これに対し日本自動車工業会は、国家のエネルギー政策の大変革なしでは目標達成は困難と警鐘を鳴らす6。

我が国の自動車産業は就労人口の8%を抱え、製品の出荷額、輸出額では約2割を占める7。本稿では、550万人の雇用を支えるこの基幹産業と保有台数8,000万台の自動車ユーザーを取り巻くカーボンニュートラル化に立ちはだかるエネルギーの問題を見ていきたい。

2.電動化に突き進む世界 ~何を以って“エコ”と判断するか?~

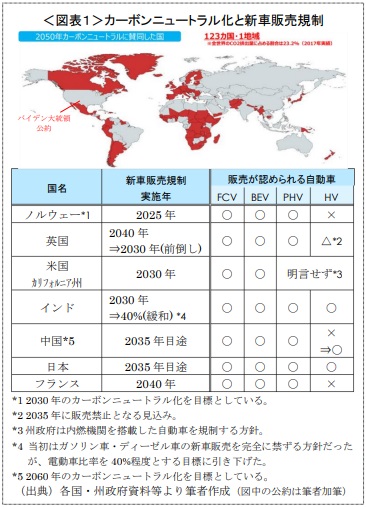

エンジン(内燃機関)を搭載した乗用車の新車販売を規制する動きは拡大しており、日本もこれに合わせた格好だ(<図表1>参照)。自動車は耐用年数の長い消費財である8。2050年にカーボンニュートラル化を目指す国・地域では、買い替えサイクルを踏まえ2035年頃から規制を始める判断をしたものと考えられる。

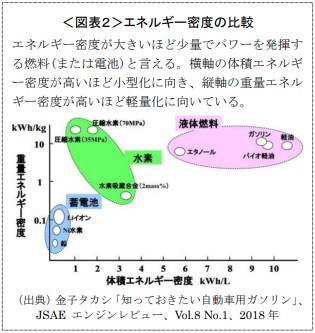

しかしながら、ガソリンとディーゼル(軽油)は、排気の問題を除けば極めて効率の良い燃料であり(<図表2>参照)、輸送・貯蔵のインフラも整っている。現状では同等のエネルギー密度を持つ代替燃料は見つかっていない。

にもかかわらず、新たなエネルギーに乗り換えようという政策的な動きには気候変動対応以外の各国の事情も見え隠れする。ディーゼル車の比率が高い欧州ではNOx(窒素酸化物)による大気汚染と健康被害が問題となっていた。同様に大気汚染が深刻化していた中国も、国家プロジェクトとして次世代車の製造と普及に取り組んだ。これらの地域では、Tank to Wheel(タンクから車輪まで、車両使用時)の燃費規制を採用したため、走行時に排ガスが無く、構造が比較的簡素で生産が容易なBEVに傾倒した電動化対応が進められた。排ガス試験の数値を改ざんしたいわゆるディーゼルスキャンダルもこれを加速させた。

これに対し、日本では2030年度燃費基準から世界に先駆けてWell-to-Wheel(井戸から車輪まで)の燃費規制を導入し9、走行時だけでなく、燃料の生産に関わるCO2排出量を考慮して環境性能を測定している。ホストを務めた2019年6月のG20会合では、Well-to-Wheel分析を加味することの重要性を合意文書に盛り込むことにも成功した10。この考え方に基づくと、BEVと日本で普及するHVのCO2排出量の較差も縮小する11。ただし、欧州はLife Cycle Assessment(生産時から廃車後のスクラップ処理やリサイクル工程も加味する)の導入を検討しており、これではまた別の結果となる12。評価手法でエコな自動車の見え方は変わってくる。いずれにしろ、カーボンニュートラルの実現に向けては、自動車そのもののパフォーマンスに加え、CO2排出の少ない作業工程を踏むことが重要になってきている。

3.再生可能エネルギー資源の乏しい日本の対応は?

(1)エリア別の電力系統と再エネ電源の偏在

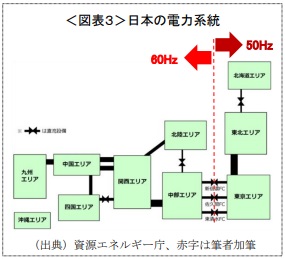

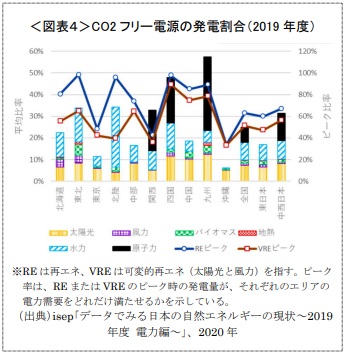

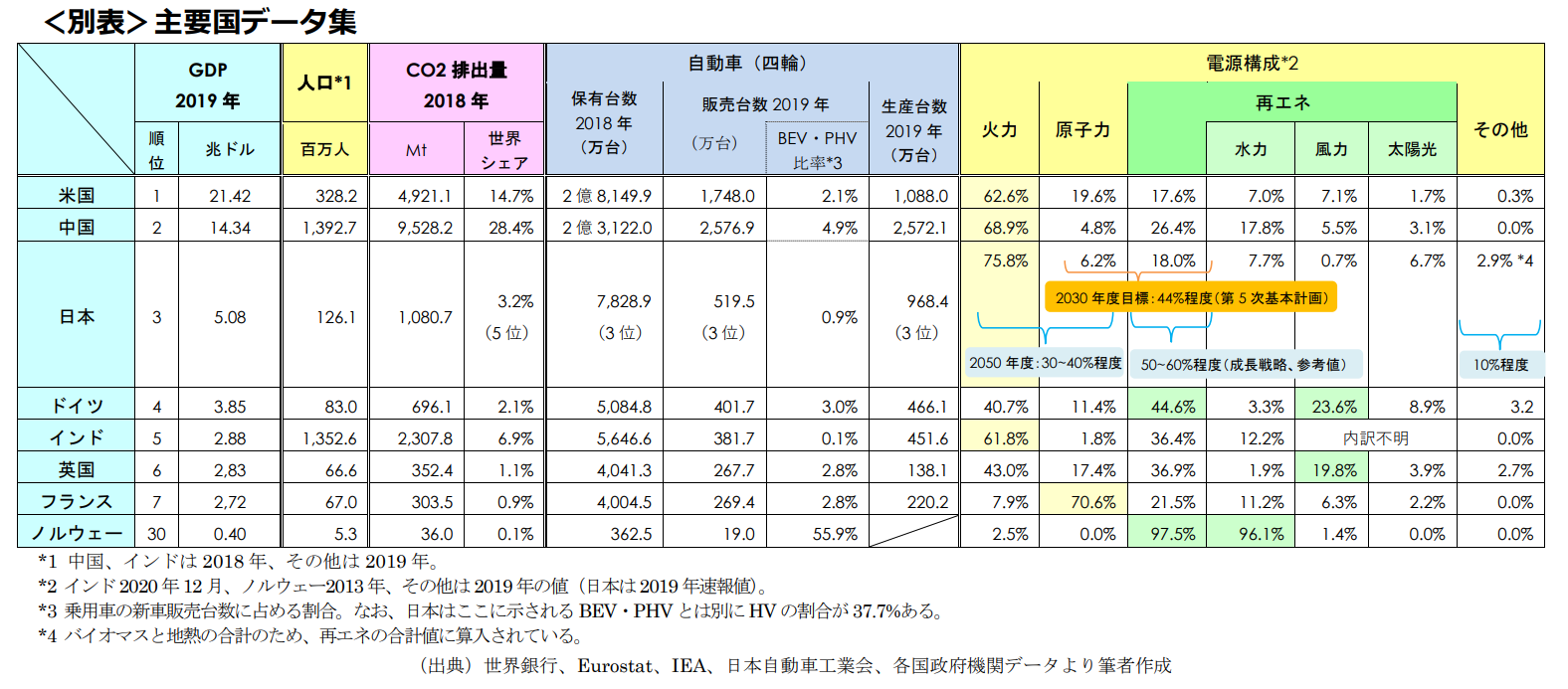

安定した偏西風を活かして風力発電を中心に再生可能エネルギー(以下、再エネ)の導入が進む独英、原子力が7割を超える仏(巻末<別表>参照)、再エネポテンシャルの高い広大な国土の米中と比較すると、日本は国土が狭くエネルギー資源が乏しい。また、国土が南北に長いため電力系統が10のエリアに分かれており、冷暖房需要の著しい増加などにより電力供給が逼迫しない限りは、原則、各エリアで需給を調整している<図表3>13。さらに、東西で周波数も異なるため東西間の連携容量には制約がある14。

政府は再エネを最大限導入していく方針だが、それは自然の条件にエネルギーの安全保障を委ねることになる。風力は北海道と東北、太陽光は九州、四国などに適地が偏在しており、人口の多い東京、製造業の集積する中部では特に不足している(<図表4>)。政府はこの10年間でBEVの導入を強力に推進する計画だが、各エリアの電源の状況によってCCS(Carbon dioxide Capture, and Storage)15の推進などと組み合わせない限りカーボンニュートラルに向かっていると見做せるのか評価が分かれそうだ。

自動車の電動化率1位のノルウェーは、水力による再エネで電力需要のほぼ100%を賄える稀有な国土を持つ(<別表>参照)。製造サイドでは、カーボンフットプリントの少ない製造工程を得るためにサプライチェーンの再構築が行われつつある。ノルウェーには車載バッテリーの工場が続々と建設され、日本からもパナソニックが欧州向けの生産拠点として進出する16。国内で電源を取得できない場合には、海外への生産拠点流出や、日本製部品の評価が下がり輸出が縮小する懸念がある。成長戦略では洋上風力の導入が主力事業として掲げられ、秋田2か所、長崎、千葉の4か所の海域の選定が終わっている。大量導入が可能な再エネとして期待されている。

ユーザーサイドに目を向けると、ノルウェーは前述の恵まれた国土の元でも、VAT(付加価値税、25%)の免除、道路通行料や公営駐車場の無償化、バス優先レーンの走行許可など金銭面だけでなく保有による利便性を保障する様々なインセンティブを組み合わせて国民に電動車を訴求している17。買い替えを決定するのは個々の国民であり、このような包括的なインセンティブ設計が日本政府にも求められよう。

(2)輸送・貯蔵可能な水素の活用

島国の日本では自国で発電するか、液体や気体など別の形態でエネルギーを調達する必要がある。扱いの難しい水素がカーボンフリー燃料として注目される理由はここにある。ただし、水素は単体では自然界に存在しないため、水などから水素を取り出す必要がある。この分解時に消費されるエネルギーは大きいが、電気よりも輸送や貯蔵に適している利点があり、高圧ガス化すればバッテリーよりエネルギー密度も高い。カーボンフリーな工程で水素を生産できれば、日本を走るFCVはWell to Wheel でCO2排出量ゼロにできる。

太陽光の発電量が豊富な九州では2018年10月以降複数回の出力制限が行われている18。この余剰電力を使って水素を生産する取組みが始まっている19。水素に形を変えることで、他エリアへの貯蔵可能なエネルギー提供も行える。ただし、国内では生産が順調でないプラントもあるため20、再エネが豊富な豪州から大量の水素を輸入するサプライチェーンの構築も進んでいる21。この水素を用いた火力発電への挑戦が新たなカーボンフリー電源の創出として成長戦略に盛り込まれた。水素の需要量を拡大し、低コスト化を目指す。

もう1つの大口需要家が自動車である。成長戦略では商用車、特にFCトラックの導入を2050年に1,500万台見込む。トラックの保有台数が1430万台(2018年)22であるから、FCトラックにほぼ代替えさせるかなり意欲的な目標だが、業界標準70Mpaの水素ガスはバッテリーに比べ大型車に適性がある。現在、国内に137か所23ある水素ステーションの2025年の設置目標は320か所とされる24。この25年間で半減したもののガソリンスタンド(1995年5.99万→2019年2.96万か所25)と比べると数はかなり見劣りする。しかし、商用車を対象にすれば、高速道路近くなど需要の多いルートにステーションを集約しても需給をマッチングできる。この商用車を中心にインフラ設計を行い早期の普及を図るアプローチは中国でも採用されている26。2025年に20万台、2030年に80万台程度27を普及目標とする乗用車FCVは、このステーションへのアクセスに難の無いユーザー向けとなりそうだ。

水素ブームは過去に何度かあったが、2050年前後のカーボンニュートラル化に向けて今回は諸外国も同じベクトルで動き始めている。再エネの電源比率が4割を超えるドイツだが、実は日本と同様の悩みを抱えている。風力発電の適地は北部に集中し、工業地域や大都市の所在する南部との間で送電網が不足しているのだ。そのため、風力の電力を用いて水素を生産するプロジェクトが北部で複数立ち上がっており、遠方に向けて輸送可能な形態でエネルギーを提供することが計画されている28。これを受け取る南部のバイエルン州にはBMWや Audiが所在しているが、各界の企業や研究機関など125社によるバイエルン水素センター(Zentrum Wasserstoff.Bayern (H2.B))が創設され、運輸交通分野を中心に水素活用のエコシステム形成に取り組んでいる29。BEVを国策で推進してきた中国でも、広大な国土の物流・輸送を支えるべく、FCV活用による水素のエコシステムの完成を次の一手として国策に掲げている30。再エネで発電された電気を直接利用するのに馴染まない用途や地域のためには、再エネ電源から製造する水素を確保することも必要になる。

(3)マイカー移動の抑制による省エネ化

エネルギーの転換ばかりが注目される運輸交通分野だが、成長戦略にはマイカー依存度の低い社会を実現するという方策も盛り込まれている。既に人口減少が始まっている日本だが、保有台数は微増傾向にある。郊外に駐車場を併設した大型ショッピングセンター等が増えたことで、マイカー移動ありきのライフスタイルが定着し31、女性や高齢者による買い物利用の増加や短距離での利用増が認められる32。このような非効率なマイカー移動を地域公共交通や自転車の利用に振り替え、社会全体のエネルギー消費の削減を目指す。

尤も、日本の人口は2050年前後に1億人を切ると予想されており33、保有台数も自然減が始まるタイミングがあると見られる。しかし、再エネ比率の低い大都市圏を含むエリアは将来に亘って人口集中が予測されており34、こうした地域では公共交通網が充実していることから、まちづくりと一体となった移動スタイルの転換はカーボンニュートラル化の実現に寄与すると考えられる。

4.おわりに

基幹産業である自動車産業と国民の足である自動車利用双方のカーボンニュートラル化の達成のためにはCO2フリーな電源の拡充が欠かせない。業界の領域を超えており、自工会の指摘する通り、国のエネルギー政策が問われている。導入拡大が期待される洋上風力や水素火力には不確実な要素がある。前者でベンチマークとする英国では洋上風力に規模の経済は働かず、むしろ大規模化するほど遠洋や深海に進出せざるを得ないため建設・メンテナンスコストが高額化し、電気代の上昇が見込まれるとの調査結果が出ている35。後者は、実機タービンでの実証が完了していない技術である。エネルギーの確保は国家の安全保障上の問題であり、CCSを前提に石炭火力も一定残置することが見込まれているが、既に完成された技術でCO2フリー発電が可能な原発の再稼働は避けて通れない議論となろう。第5次エネルギー基本計画でも、安全性を最優先に2030年に自然エネルギーの導入と原子力で電源構成44%程度とする目標値が明示されている36。

公共交通や自転車の利用率を高めてエネルギー消費の効率化を図る交通政策は、欧州を起点とするMaaS(Mobility as a Service)が先行事例として当てはまる。マイカーに遜色ない利便性を保障するには機能をコンパクトに集約した欧州風の都市計画を本邦でも取り入れる必要があろう。2021年2月、2050年のカーボンニュートラル化達成を目標に掲げた130を超える自治体の間でゼロカーボン市区町村協議会が設立された37。横浜市を会長に豊田市なども理事に加わっていることから、各地域・自治体のエネルギー事情や公共交通事情を踏まえた運輸交通部門の脱炭素への取組みの進展が期待される。ただし、カーボンニュートラル化の側面からは、電源構成の見直しと比較すればこちらはやや補完的な政策と言えよう。

そこで次号では、カーボンリサイクルと合成燃料(e-Fuel)を取り上げたい。CCUS(Carbon dioxide Capture, Utilization and Storage)38の実証研究が国内外で本格化している。2035年頃に新車販売規制が発令されたとして、ガソリン・ディーゼル車が保有台数の大半を占める時代は続く。また、今般の販売規制に含まれない中古車も年間700万台弱が取引されている39。これらにCO2を原料とするe-Fuelを適用すれば走行時に排出されるCO2が相殺され、Well to Wheel でカーボンニュートラルに貢献できる可能性がある。

- 首相官邸「第二百三回国会における菅内閣総理大臣所信表明演説」、2020 年 10 月 26 日

- 環境省「パリ協定に基づく成長戦略としての長期戦略」、2019 年 6 月 11 日

- 環境省「運輸部門における二酸化炭素排出量」、2020 年 4 月 22 日

- 成長戦略では「遅くとも 2030 年代半ばまでに」と記載されているが、年明けの施政方針演説で「2035 年までに」と明確化された。(首相官邸「第二百四回国会における菅内閣総理大臣施政方針演説」、2021 年 1 月 18 日)

- 首相官邸「「2050 年カーボンニュートラルに伴うグリーン成長戦略」、2020 年 12 月 25 日

- Reuters「CO2 排出実質ゼロ、電源政策変革と財政支援必要=自工会会長」、2020 年 12 月 17 日。成長戦略のリーク報道を踏まえ、会長の豊田章男氏が取材に応じたもの。

- 日本自動車工業会ウェブサイト「基幹産業としての自動車製造業」

- 日本の乗用車の平均車齢は 1992 年以降連続で延伸しており、2019 年には 8.65 年となっている。(自動車検査登録情報協会データより)

- 2020 年 4 月から適用開始。ただし、BEV と PHV は 2021 年 4 月から適用開始となる。(国土交通省「乗用車の 2030 年度燃費基準を策定しました」、2020 年 3 月 31 日)

- 「G20 持続可能な成長のためのエネルギー転換と地球環境に関する関係閣僚会合 閣僚声明(仮訳)」、2019 年 6 月 15-16 日

- IEA「Global EV Outlook 2020 Entering the decade of electric drive?」、2020 年 6 月

- ゴールドマンサックス「CO2 規制の新局面:EV は「走り方」だけでなく「作り方」も問われる時代に」、2019 年 12 月

- 電力広域的運営推進機関が 24 時間体制で全 10 エリアの電力需給を一元的に監視。需給悪化時には事業者に対して電源の焚増しやエリア間の電力の融通を指示し、全国の電力の安定供給を確保している。2019 年度は計 58 回他エリアへの送電指示が行われた。(「電力需給及び電力系統に関する概況‐2019 年度の実績‐」、2020 年 8 月)

- 第 39 回 広域系統整備委員会 資料3、2019 年 3 月。東日本大震災の後、他のエリアから電力を融通する送電網が不足していたため、原発の停止により著しく低下した発電量に見合うように電力の消費量を抑えるべく東北エリアと東京エリアでは計画停電が実施された。この経験を踏まえ、稀頻度の大規模災害時における安定供給の確保のために東西をつなぐ東京―中部間の連携機能の増強が行われているが、平時の連携を想定したものではない。

- CCS(Carbon dioxide Capture, and Storage)は、空気中などの CO2 を回収し、地中に貯留すること。

- パナソニック株式会社、Equinor、Hydro「パナソニックとノルウェー企業のエクイノール、ハイドロは、欧州における電池事業の可能性評価のための覚書に署名」、2020 年 11 月 18 日

- Norsk elbilforening(ノルウェー電気自動車協会) “Norwegian EV policy”

- ソーラージャーナル「九州電力が国内初の出力制御を実施! 「再エネの主力電源化」へ課題」、2018 年 10 月 15 日。需給バランスが乱れるとブラックアウト(広域停電)が引 き起こされるため出力制限が行われた。国内では、2018 年 9 月に北海道東部で胆振地震が発生した後、発電所の停止により需給バランスの乱れたため、地震の被害の無かった 地域も含め北海道全域でブラックアウトが発生したことがある。

- 株式会社北九州パワー「CO2 フリー水素の実証事業をスタートします」、2020 年 11 月

- 会計検査院「地域再エネ水素ステーション導入事業について、導入された再エネ水素ステーションの大多数において必要電力量の全量相当分が再エネ発電電力量により賄われておらず、現状の技術的な知見では、再エネ水素ステーションの必要電力量を適切に把握することが困難であることから、事業を廃止するとともに、将来の同種事業の効果的な実施に資するために、必要電力量を適切に把握するための技術的な検証を行うことにより、再エネ水素ステーションによる総合的な低炭素化が適切に図られるよう改善させたもの」。この指摘を受けて、環境省が助成する本事業は 2020 年度以降新規採択が中止された。

- 電源開発株式会社「日豪水素サプライチェーン褐炭ガス化・水素精製実証設備における水素製造開始について」、2021 年 2 月 1 日

- 日本自動車工業会「日本の自動車工業 2019」、2019 年 7 月

- 2020 年 12 月末時点(次世代自動車振興センターデータより)。「水素・燃料電池戦略ロードマップ」では 2020 年の目標は 160 か所程度であったため、やや遅れている。

- 経済産業省「水素・燃料電池戦略ロードマップ」、2019 年 3 月

- 資源エネルギー庁「令和元年度末揮発油販売業者数及び給油所数を取りまとめました」、2020 年 7 月 31 日

- 中国の水素・FCV 政策は、拙稿「2020 年代は FCV の開発”共創”へ ~中国という巨大な実証実験場の出現~」、2020 年 5 月、SOMPO 未来研究所 未来研トピックス 2020 Vol.6にまとめている。

2020 年代は FCV の開発”共創”へ ~中国という巨大な実証実験場の出現~

- 経済産業省「水素・燃料電池戦略ロードマップ」、2019 年 3 月

- HK Nord e.V.ウェブサイト “Norddeutsche Wasserstofflandkarte”(Visited 2021 年 2 月 15 日)

- H2.B ウェブサイト(Visited 2021 年 2 月 15 日)

- 脚注 26

- 国土交通省「平成 10 年度 運輸経済年次報告」、2019 年 8 月

- 大臣官房総合政策課 杉山 渉/石神 哲人「自動車の保有と利用」、財務省 広報誌ファイナンス、2019 年 8 月

- 国立社会保障・人口問題研究所「日本の地域別将来人口推計(平成 30(2018)年推計)」、2018 年

- 同上。2045 年時点で、東京・神奈川・埼玉・千葉・愛知・大阪・兵庫の 7 都府県に人口の 46.3%が居住していると推計されている。なお、コロナ禍を経て 3 大都市圏、特に東京への一極集中が解消されるとの見方もあるが、ここではその影響は盛り込んでいない。

- 国際環境経済研究所 杉山 大志「風力発電のコストは上昇している-英国からの報告-」、2020 年 11 月 24 日。なお、成長戦略に記載された英国の再エネ目標値は不正確なため、正しくは経済産業省「「2050 年カーボンニュートラルに伴うグリーン成長戦略」に記載された英国のシナリオに対する英国大使館からの指摘について」、2021 年 1 月 19 日を参照されたい。

- 経済産業省「2050 年カーボンニュートラルに伴うグリーン成長戦略」、2020 年 12 月 25 日

- 横浜市ウェブサイト「ゼロカーボン市区町村協議会」、2021 年 2 月 10 日最終更新および「ゼロカーボン市区町村協議会 設立趣意書」、2021 年 2 月 5 日

- CCUS(Carbon dioxide Capture, Utilization and Storage)は、空気中などの CO2 を回収・貯蔵し、なんらかの形で再利用すること。

- 中古車販売台数(中古車新規+移転+名義変更)は、693.8 台(2017 年)→695.1 台(2018 年)→698.8 台(2019 年)と推移している。(日本自動車工業会データより)