この新しいルールの影響をどの程度受けるかは、業種や地域等によって大きく異なってくる。大手会計事務所PwCによると5、米国の多国籍企業における平均的な営業利益率は、サービス業(3.1%)や貿易業(3.5%)等と、金融・保険・不動産業(23.4%)や運輸・通信業(11.8%)等との間で大きな差がみられる6。そのため、通常利益の水準については、業種ごとに、あるいは事業セグメントごとに分けて設定すべきとの声が強い。

2019年12月2日に米国政府は、フランスによる新たな「デジタルサービス税」が米国企業を不当に差別しているとして、24億ドル相当の仏製品63品目(スパークリングワイン、チーズ、ハンドバッグ等)に対する最大100%の追加関税を検討すると公表した。同年7月に導入されたフランスの新税は、巨大IT企業によるフランス国内でのネット事業売上高の3%に課税する内容(同年1月から遡及適用)で、米国政府の分析2によると、課税対象と想定される27社のうちGAFA3など米企業が17社を占めるという。

この新税導入の背景には、デジタル経済の発展に税制が追い付いていない現状がある。現行の国際課税ルールでは、工場や支店といった物理的拠点を国内に持たない外国企業には原則として課税権限が及ばない。そのため、インターネットを通じた音楽配信や広告等による利益に対して市場国(商品・サービス等が販売・提供された国)が適正に課税できておらず、また従来型企業との間で公平な競争条件も確保されていないと指摘される。欧州委員会によると、EU内でデジタル事業を展開する企業の実効税率(課税所得に対する税負担の割合)は9.5%と、一般企業の23.2%を大きく下回っている。

こうした状況を改善しようと、欧州ではフランスのみならず、英国やイタリア、オーストリア等も国内売上げを課税ベースとする独自のデジタル課税導入に動いている。しかしながら、各国が個別に対応策を講じると、企業にとって複数の国から累積的に課税される「二重課税」のリスクが高まる。利益に課せられる法人税については二国間の租税条約を通じて二重課税を防ぐ調整が図られているのに対し、デジタルサービス税のような売上げにかかる税は租税条約の対象外とされるからである。

そこで、グローバルに共通なデジタル課税ルールを構築すべく、G20の要請を受けたOECD(経済協力開発機構)が2018年から本格的な検討を進め、2019年10月にはOECD事務局から提案書4が公表された。今回のOECDのプロジェクトには130を超える国・地域が参画しており、2020年1月中の大枠合意、そして2020年末までの最終合意が目標とされている。

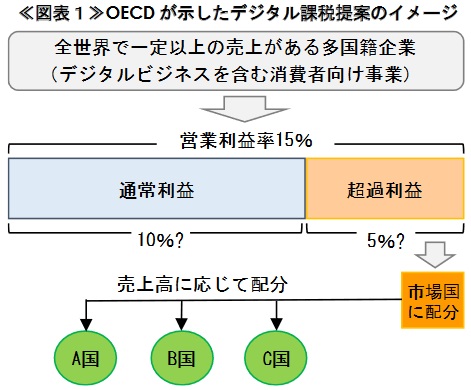

提案の柱となっているのが「新たな課税権」で、物理的拠点の有無にかかわらず、一定以上の売上げがある外国企業に対する課税権限を市場国に認めるというものである。適用対象は「高度にデジタル化されたビジネスを含む消費者向けビジネス」と幅広く定義され、いわゆる「デジタル」課税としての色彩は薄まった感がある。これは、米国に本拠を置くGAFAを狙い撃ちするような制度に否定的な米国の意向が汲み取られたためとみられる。

具体的な市場国への利益配分については、まず、企業グループ全体の利益から一部を「通常利益」とみなして除外する(図表1)。通常利益の水準は「営業利益率10%までの部分」という案が有力視されている模様だ。そして、通常利益を上回る「超過利益」のさらに一部を市場国の取り分として、売上額に応じて配分するという仕組みが示されている。

この新しいルールの影響をどの程度受けるかは、業種や地域等によって大きく異なってくる。大手会計事務所PwCによると5、米国の多国籍企業における平均的な営業利益率は、サービス業(3.1%)や貿易業(3.5%)等と、金融・保険・不動産業(23.4%)や運輸・通信業(11.8%)等との間で大きな差がみられる6。そのため、通常利益の水準については、業種ごとに、あるいは事業セグメントごとに分けて設定すべきとの声が強い。

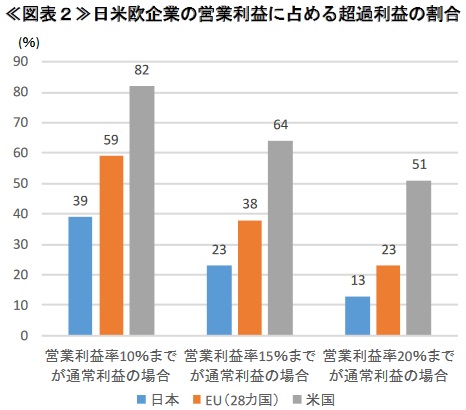

地域別にみると、営業利益に占める超過利益の割合は米国企業が最も高く7、EU企業や日本企業に比べ、新ルールによる影響の相対的な大きさが示唆される(図表2)。また、通常利益の水準をどこに置くかによって、当然ながら超過利益の規模も変わる。日本企業に目を向けると、図表2に示すように、営業利益率10%までを通常利益とみなせば利益全体に占める超過利益の割合は39%であるのに対し、営業利益率20%までとすると超過利益の割合は13%と大幅に低下する。

OECDの提案をめぐっては、利益配分の変化を穏やかなレベルに留めたい米国など先進国と、より多くの配分を望むインドを中心とする新興国との間で意見の隔たりが大きいと報じられている8。そのため、2020年中に130超もの国・地域間でコンセンサスを得るのは決して容易でない。

独自のデジタル課税を導入したフランスや、導入に向けた取り組みを進める欧州諸国は、自国の制度をあくまでも暫定的な措置として位置づけており、国際的な枠組みができればそちらに乗り換える方針とされる。逆に言うと、新ルールの形成が遅れれば、二重課税リスクを伴う各国独自の制度が残存し、企業のグローバルな事業展開に対する悪影響が増幅してしまう。

また、企業の納税実務上の負担を軽減する観点から、新ルールでは対象事業の明確な線引きや簡素な仕組み作りなども求められている。例えば、日本の経済団体連合会は、11月にOECDへ提出した意見書において、消費者との直接の接点がない事業(素材、機械部品、医療用医薬品、インフラビジネス等)は対象から外すべき、事業セグメント別の利益率が必要となる場合には企業による自発的なセグメンテーションに基づく利益情報を尊重すべき、といった見解を示している。

こうしてみると、今回の議論では、①同じ経済力を有する経済主体に等しい負担を求める「公平性」、②経済主体による活動の選択に歪みをもたらさない「中立性」、③手続きの煩雑さや理解のしにくさを避ける「簡素さ」、という「税の3原則」の全てが重要な検討課題となっていることがわかる。そこへ「法人税収をめぐる国家間の争い」という要素も加わって一層複雑な様相を呈しているが、およそ1年後には税の3原則を相応に満たす成案が得られているよう期待したい。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。